VOC控制系统市场预测与展望 2026年至2036年

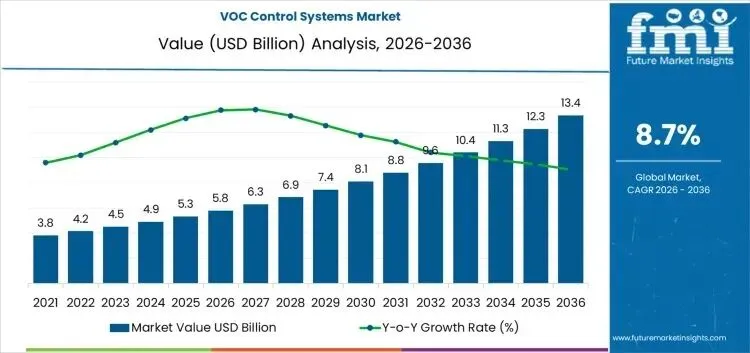

2026年,挥发性有机化合物控制系统市场规模为58亿美元,预计到2036年将增长至134亿美元,复合年增长率达8.7%。该市场的应用主要受化学、涂料、印刷、制药和食品加工等行业的监管要求推动,这些行业需要监控并控制挥发性有机化合物的排放。系统选择取决于浓度水平、排气量以及工艺连续性要求,而不仅仅是设备价格。资本决策通常与许可申请、工厂扩建或工艺改造相关,因此需求具有阶段性而非持续性特征。从地理分布来看,该市场主要集中在空气质量标准严格且执法力度强的地区。

不同行业的采用行为受运营经济性和责任风险的影响。企业在选择热氧化、吸附或回收等系统时,会综合考虑销毁效率、能耗、运行风险和维护成本。合规审计、报告要求和检查频率也会影响系统的更换和升级时间。在某些地区,激励措施或碳相关政策会改变技术偏好,而在其他地区则主要依靠处罚手段来确保合规。供应商的地位取决于其能否提供工程设计、安装和长期维护服务。该市场的扩张得益于监管的加强和工艺的现代化,而非随意的环境升级或统一的工业扩张。

最后更新:2026年1月12日

VOC控制系统市场快速统计数据

VOC控制系统市场价值(2026年):58亿美元 VOC控制系统市场预测价值(2036年):134亿美元 VOC控制系统市场2026年至2036年复合年增长率预测:8.7% 挥发性有机化合物控制系统市场的领先类型:热氧化剂 VOC控制系统市场的主要增长地区:亚太、北美、欧洲 VOC控制系统市场的主要参与者:Evoqua水务技术(赛莱姆)、杜邦、霍尼韦尔UOP、巴斯夫、强生马泰、液化空气工程与建设、唐纳森公司

VOC控制系统市场在2036年前的增长预测是什么?

VOC控制系统市场随着监管执法和工业产能增加而扩大,而非随环境支出的自由支配。该市场在期初约为33亿美元,随着涂层、化学品、印刷和药品的排放能力增加,市场规模将逐步提升至39亿美元和47亿美元,以满足许可和合规门槛。当支出达到约58亿美元时,这一类别不再仅由新工厂推动。改装、线路延伸和流程变更开始占订单的很大比例。增长主要依赖于热氧化剂、吸附系统以及针对特定排气流尺寸的混合配置,这使得项目价值更多依赖于工艺复杂度和气流量,而非简单的设备数量。

随着工业产出和合规覆盖范围的扩大,市场规模分别达到约69亿美元、82亿美元和97亿美元,需求日益依赖多线路设施和综合排放管理项目。随着支出超过约106亿美元,随后逐步达到116亿美元和124亿美元,更换和系统升级将与首次安装同等重要。接近134亿美元的价值增长主要由更高规格的系统、能源回收集成和更严格的监控要求推动,而非受监管站点数量的激增。经济学依然以合规为主导和项目导向,采购决策主要以可靠性、销毁效率、运营成本以及在长运营周期内满足审计和许可义务的能力为主导。

VOC控制系统市场要点

VOC控制系统市场如何提升工业排放管理?

挥发性有机化合物(VOC)控制系统越来越多地被采用,以减少工业过程、化工厂和制造设施的有害排放。历史上,行业依赖被动通风或基础净化器,这些设备常常未能达到监管标准或有效捕捉排放,导致环境合规风险。现代挥发性有机化合物控制系统整合了活性炭吸附、热氧化和生物过滤技术,高效捕捉、降解或中和有机污染物。工业运营商、环境合规管理者和监管机构优先考虑系统的效率、可靠性以及排放标准的遵守。早期采用主要集中在高排放化工和石化工厂,而当前需求涵盖油漆和涂料、印刷、汽车和制药制造,主要受严格的监管要求、运营安全和工艺控制等因素驱动。捕获效率、运营可靠性和维护需求会影响供应商选择。

运营合规、工作场所安全和减排目标正在塑造市场增长。与传统通风方法相比,现代VOC控制系统强调高清除效率、持续监测以及对多样化工业流程的适应性。成本结构取决于技术类型、材料耐久性和控制系统集成,集中利润率在能够提供可靠且认证解决方案的供应商之间。制造商采用这些系统以确保合规,减少环境影响,并保护工人健康。到2036年,VOC控制系统预计将成为工业领域的标准配置,支持有效的排放管理、运营可靠性以及环境法规的遵守。

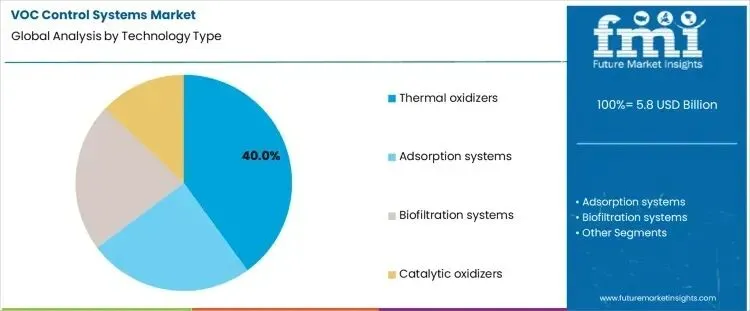

在2026年,按技术类型和终端使用行业划分的细分市场,有哪些因素正在塑造VOC控制系统的需求?

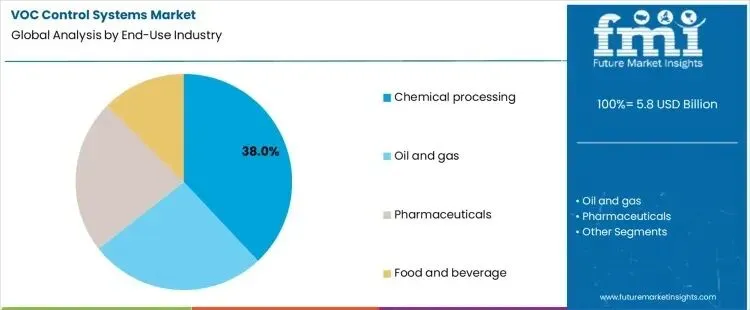

2026年VOC控制系统市场按技术类型和终端使用行业细分。按处理方法,需求分为热氧化剂、吸附系统、生物过滤系统和催化氧化剂,每种方式在破坏效率、运营成本和维护复杂度之间提供不同的平衡。按终端使用,需求围绕化学加工、石油天然气、制药以及食品饮料等行业组织,这些行业在排放特征、监管风险和运营连续性上有所不同。这些板块反映了工厂运营商根据工艺条件在资本密集型减排设备与低能耗或介质型解决方案之间做出选择。

为什么热氧化剂在合规风险最高的领域占据主导地位?

热氧化剂在2026年约占需求40%,因为它们提供了一种直接且高度可靠的方法来破坏各种挥发性有机化合物。在受监管的环境中,性能的确定性比运营成本的边际差异更为重要。热能系统实现了极高的破坏效率,且比许多替代技术对气体成分变化的敏感度较低。安装后,监管机构和检查员普遍认为它们是稳健的解决方案。在连续流程行业中,这种可预测性降低了合规风险和运营争议。这些特性解释了为什么热氧化器在排放限制严格且中断成本高昂的工厂中仍是首选。

吸附、生物过滤和催化系统则服务于更具体的工艺窗口。吸附对低浓度流效果良好,但需要介质更换和再生管理。生物过滤适用于可生物降解化合物,但依赖于稳定的生物条件。催化氧化剂减少能源消耗,但需要清洁且受控的水流以避免催化剂中毒。这些技术在条件适用时被选用,但其较窄的工作范围限制了其在热氧化广泛适用范围内的份额。

为什么化学加工成为终端需求的主要行业?

化学加工在2026年约占需求38%,因为它处理大量含溶剂和富碳氢化合物的废气流。许多化工厂运行连续工艺,即使是短暂的合规失败也可能导致停工或处罚。这推动了对经过验证的高容量控制系统的投资,而非边际解决方案。产品和批量工艺的多样性也造成了可变的排放特征,这有利于能够应对大波动且无需重新调谐的技术。因此,该行业的资本支出与监管审计、工厂扩建和止瓶颈项目密切相关。

石油天然气、制药和食品加工的模式不同。油气设施通常处理点源较少但面积较大。制药厂排放量较小,但面临严格的文档和验证周期。食品和饮料业务会产生更多稀释和可变的水流,有时可以用更简单的系统来处理。这些行业持续投资,但没有哪个行业能兼顾化学加工的规模、变异性和监管风险,使其成为挥发性有机化合物控制系统最大的终端应用板块。

关键动态如何重塑VOC控制系统市场?

这一类别的形成主要取决于监管机构和运营商如何管理合规风险,而非设备更换周期。更严格的排放限额提高了需求,但项目的时间受到许可、资本审批和生产线整合的限制。与此同时,许多工厂正在各站点统一减排平台,以简化审计、备件和报告。这在紧迫性合规与对锁定错误技术的谨慎之间产生了张力。结果是一个由治理和生命周期经济学驱动的市场,规模更多来自程序化推广和平台选择,而非一次性改造或孤立的流程升级。

为什么排放标准推动了挥发性有机化合物(VOC)控制系统?

需求基于可执行的限额和检查暴露。涂层、化学品、印刷和食品加工场所面临溶剂和碳氢化合物排放的明确上限,并面临破坏运营和声誉的处罚。随着许可收紧,运营商必须减少通量或安装减排装置。控制系统成为保护容量并保持线路运行的辅助基础设施。一旦工厂承诺合规策略,设备尺寸即可覆盖峰值负载,并可长期使用。销量随监管范围扩大和新线路批准而增加,而非自由裁量的效率项目,将增长与各区域的规则制定和执法强度紧密结合。

是什么放缓了VOC管控的广泛采用?

主要障碍是项目风险,而非技术成熟度。安装影响管道、烟囱和工艺平衡,停机成本高昂。资本审批与生产投资竞争,尤其是在回收被包装为避免罚款而非收入时。性能依赖于可变的进气负载,这使得规模设计存在争议,并促使保守的过度设计。能源使用和消耗品引发运营成本问题。在多产品工厂中,改变配方可能使假设失效。这些不确定性延长工程研究和审批,许多站点即使在合规压力上升时仍处于分阶段升级或部分覆盖状态。

平台如何改变VOC控制系统市场?

趋势是趋向标准化的减排堆栈。大型运营商越来越多地选择少数经过批准的技术和供应商,然后在各站点复制,以简化审计、培训和备件。控制、监测和报告集成到工厂系统中,以产生一致的合规证据。采购转向涵盖单位家族和长期服务的框架协议。这减少了工程变异性,缩短了重复建造的许可时间。随着时间推移,竞争从单一项目的胜利转向被纳入认可平台,成功通过正常运行时间、文档质量以及支持多站点部署计划的能力来衡量。

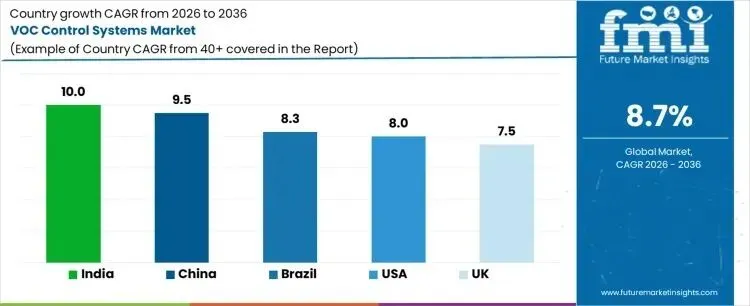

各国对VOC控制系统的需求如何?

随着各行业采用设备以减少挥发性有机化合物排放、遵守环境法规并维护工作场所安全,VOC控制系统的需求正在上升。印度以10.0%的复合年增长率领先,这得益于工业生产的扩大、严格的排放标准以及对空气质量管理的高度重视。中国紧随其后,增长率为9.5%,主要得益于监管合规、工业增长以及排放控制技术的采用。巴西实现了8.3%的增长,这得益于工业现代化和污染控制举措。美国的增长率为8.0%,主要受替代需求和联邦排放标准合规的影响。英国实现7.5%的复合年增长率,反映出制造业和工业运营的稳定采纳。

美国在VOC控制系统市场的增长情况如何?

美国正经历8%的复合年增长率增长,这得益于加利福尼亚、德克萨斯和纽约等州严格的环境法规和合规标准。工业领域包括化工制造、涂装和涂层,都需要VOC控制系统以满足排放限值。工业集群周围市场集中度更高,而区域分散则存在于二级制造中心。投资重点在于高效过滤、洗涤机以及与现有工艺线的集成。增长反映了空气质量标准的执行、运营效率以及对符合法规的减排解决方案的需求。

化工、油漆和涂层行业推动了这一应用。 工业集群集中需求。 过滤和净化效率指导投资。 合规性确保采用。

英国在VOC控制系统市场的增长情况如何?

英国的复合年增长率为7.5%,这得益于伦敦、伯明翰和曼彻斯特的高能耗制造设施。接触出口市场和全球生产周期,鼓励采用符合国内外排放标准的VOC控制系统。需求主要集中在化工厂、涂料厂和工业涂层业务。投资优先考虑系统的可靠性、效率以及对多样化工艺线的适应性。增长反映了制造商致力于减少环境影响,同时保持在全球供应链中的竞争力。

化学品和涂层制造推动了采用。 城市工业中心集中了需求。 系统的可靠性和适应性指导投资。 符合国际标准支持部署。

中国在VOC控制系统市场的增长情况如何?

中国的复合年增长率为9.5%,这得益于上海、广州和北京的工业集群,这些地区集中了化工、汽车和涂料行业。标准制定的影响和地方法规鼓励广泛安装VOC控制系统。主要工业区的市场集中促进了采用,同时国内制造商也越来越多地提供高效解决方案。投资重点在于过滤技术、能源效率以及与大型生产系统的集成。增长反映了政府主导的减少空气污染和高产制造中心排放合规的举措。

化工和汽车集群推动了采纳。 城市工业区集中需求。 过滤和能源效率指导投资。 监管影响塑造部署。

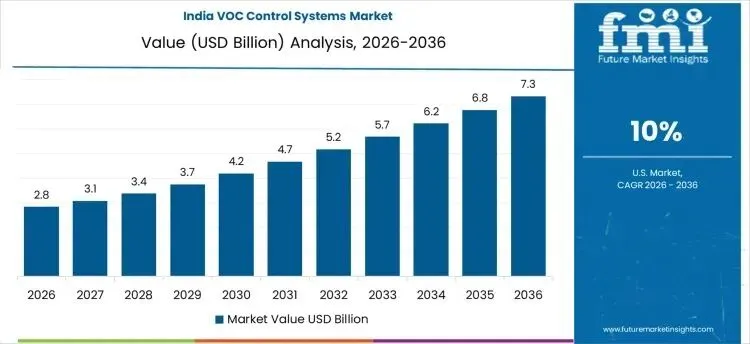

印度在VOC控制系统市场的增长情况如何?

印度的复合年增长率为10%,这得益于孟买、德里和浦那工业部门的资本密集度和回报预期。油漆、化学品和汽车涂层制造商优先考虑高效率且投资回报可预期的VOC控制系统。城市工业中心集中需求,投资重点是将排放控制与现有生产线整合。增长反映了印度制造设施对空气质量标准的日益关注、日益严苛的环境法规以及运营成本的考量。

油漆、化学品和汽车涂层推动了采用。 城市工业中心集中了需求。 效率和回报率指导投资。 与生产线的集成支持部署。

巴西在VOC控制系统市场的增长情况如何?

巴西的复合年增长率为8.3%,主要受圣保罗、里约热内卢和巴拉那等工业部门对停机时间和运营风险的敏感推动。VOC控制系统确保连续合规,同时最大限度地减少生产中断。需求集中在城市工业区,投资重点在于可靠的过滤、洗涤效率和工艺集成。增长反映了对持续排放控制、运营可靠性和遵守国家环境法规的需求。

化工和涂层行业推动了这一应用。 城市工业区集中需求。 过滤与工艺集成指导投资。 运营可靠性影响采购。

VOC控制系统市场 供应商如何应对工业排放和合规问题?

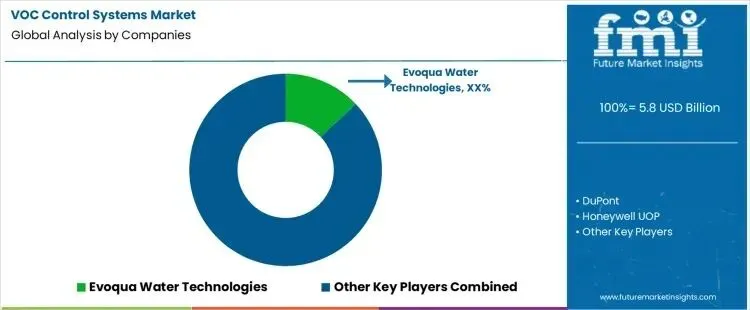

挥发性有机化合物(VOC)控制系统市场的竞争主要体现在技术效能、符合环境法规以及工业过程集成的适用性方面。Evoqua Water Technologies 提供针对化学、石化和制造排放设计的挥发性有机化合物(VOC)捕集和氧化系统,并附有系统安装和优化的售后支持。杜邦提供针对热氧化和催化氧化量身定制的挥发性有机化合物控制介质和催化剂系统,使运营商能够满足严格的空气质量标准。霍尼韦尔UOP提供集成于炼油和石化工作流程的工艺反应器和挥发性有机化合物(VOC)减排技术,强调运行时间和法规一致性。巴斯夫提供先进的吸附剂和催化剂,旨在降低多种工业过程中挥发性有机化合物(VOC)排放。

强生马西专注于催化技术和工程系统,帮助工业设施以最小的能源成本实现低排放目标。Air Liquide 工程与建筑公司为大型工业场地提供集成吸附、氧化和热回收的挥发性有机化合物控制解决方案。唐纳森公司提供过滤和吸附系统,旨在去除压缩空气中的挥发性有机化合物(VOC)并处理废气流,重点是模块化改造能力。其他区域性和专业供应商则提供符合特定行业需求的挥发性有机化合物(VOC)减排技术。竞争差异化源于减排效率、能耗、支持监管报告的能力以及与现有工厂基础设施的整合便利性。提供强有力的性能数据、服务支持和排放标准验证的供应商,能够满足那些VOC控制对环境合规和社区影响缓解至关重要的行业需求。

VOC控制系统市场的主要参与者

Evoqua 水务技术(赛莱姆) 杜邦 霍尼韦尔UOP 巴斯夫 约翰逊·马西 液化空气工程与建造 唐纳森公司

报告范围

挥发性有机化合物控制系统市场细分

技术类型:

热氧化剂 吸附系统 生物过滤系统 催化氧化剂

终端使用行业:

化学加工 石油和天然气 制药 餐饮

地区

- 亚太地区

中国 日本 韩国 印度 澳大利亚与新西兰 东盟 亚太地区其他地区 - 欧洲

德国 英国 法国 意大利 西班牙 北欧 贝荷卢克斯 欧洲其他地区 - 北美

美国 加拿大 墨西哥 - 拉丁美洲

巴西 智利 拉丁美洲其他地区 - 中东与非洲

沙特阿拉伯王国 其他海湾合作委员会国家 土耳其 南非 其他非洲联盟 中东和非洲其他地区

参考书目

欧盟委员会。(2024年)。欧盟2024/1824号工业排放指令(综合污染预防与控制):综合版及实施指导。环境总司。 美国环境保护署。(2024)。有害空气污染物国家排放标准(NESHAP):工业来源挥发性有机化合物排放控制的修正案。美国环保署。 中央污染控制委员会。(2024)。工业来源挥发性有机化合物(VOC)排放控制指南:修订合规框架。印度政府环境、森林与气候变化部。