2026 年 AI 算力市场的竞争与增长,始终绕不开英伟达这一核心玩家。

从 2025 财年财报的超预期表现,到 2026 财年的重磅业绩指引,再到黄仁勋上调 5000 亿美元芯片收入预期,英伟达不仅用财务数据印证了 AI 算力需求的强劲韧性,更以技术创新和业务布局勾勒出万亿 AI 市场的未来图景。

本文将从英伟达 2025 财年财报核心数据切入,深度拆解各板块业务表现,剖析 AI 算力核心技术突破与产业链逻辑,最终预判 2026 年全球 AI 发展的核心趋势。

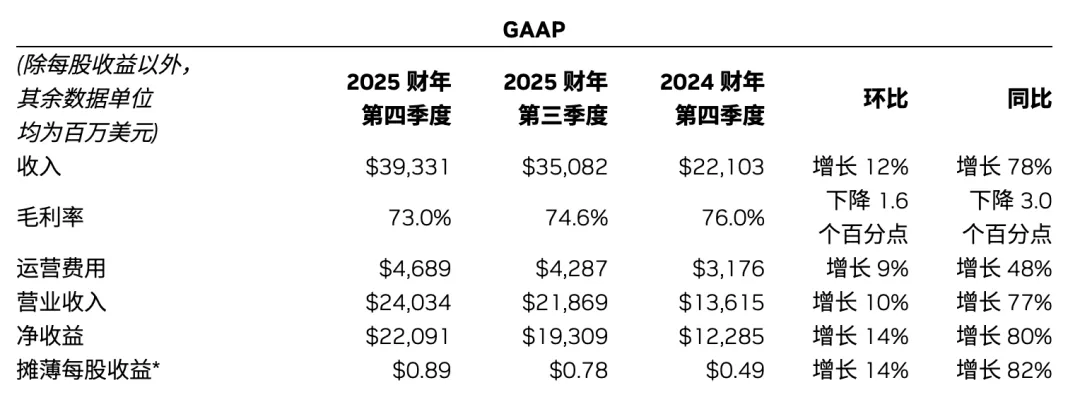

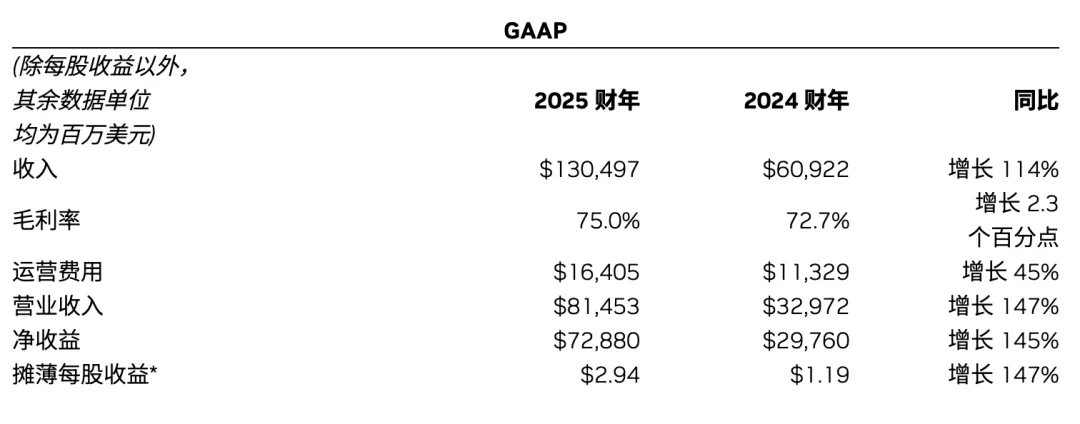

英伟达 2025 财年(截至 2025 年 1 月 26 日)交出了一份堪称 “炸裂” 的成绩单,全年营收达 1304.97 亿美元,同比激增 114%,远超分析师 1292.8 亿美元的预期;

GAAP 口径下净利润 728.80 亿美元,同比增长 145%,摊薄每股收益 2.94 美元,同比增幅达 147%。

第四财季作为收官之战,营收 393.31 亿美元,同比增长 78%、环比增长 12%,净利润 220.91 亿美元,同比增长 80%,核心指标全面超市场预期。

而 2026 财年第一季度营收指引中值 430 亿美元(上下浮动 2%),再度超出分析师 420.5 亿美元的预期,在剔除中国市场数据中心计算收入的背景下,这一指引更凸显了全球 AI 算力需求的基本面支撑。

从盈利质量来看,英伟达 2025 财年 GAAP 毛利率 75.0%,较 2024 财年提升 2.3 个百分点,非 GAAP 毛利率 75.5%,同比提升 1.7 个百分点,即便第四季度毛利率受产品结构调整略有回落(GAAP 73.0%、非 GAAP 73.5%),但全年毛利率创历史新高,印证了其产品的高附加值和技术壁垒。

研发投入的持续加码成为业绩增长的核心支撑,2025 财年研发支出 129.14 亿美元,同比增长 48.8%,占营收比重达 9.9%,为后续技术迭代和产品创新奠定了基础。

值得关注的是,黄仁勋在 2026 财年第四季度业绩电话会上上调了芯片收入预期,明确表示将超越 2024 年 GTC 大会提出的 5000 亿美元订单目标,且供应将满足至 2027 年的市场需求。

这一表态不仅是对自身产能和技术的信心,更折射出全球 AI 算力市场正进入万亿级别的增长新阶段。

英伟达各业务板块在 2025 财年呈现出 “核心板块一骑绝尘,新兴板块高速增长,传统板块短期承压” 的格局,业务结构的优化与分化,反映了 AI 技术对各行业的渗透节奏和市场需求的变化特征。

(一)数据中心:营收占比超 88%,算力 + 网络双轮驱动成增长引擎

数据中心业务是英伟达绝对的业绩支柱,2025 财年营收 1152 亿美元,同比激增 142%,第四季度营收 356 亿美元,同比 93%、环比 16%,全年营收占比达 88.3%,成为全球 AI 算力需求的最直接体现。

2026 财年第四季度该业务更录得 623.14 亿美元营收,同比增长 75%,其中计算业务和网络业务的分化增长成为核心亮点:

计算收入 513.34 亿美元,同比 58%,增速稳步提升;

网络收入 109.80 亿美元,同比暴增 263%,远超三季度 162% 的增速,成为新的增长爆点。

网络业务的爆发源于英伟达 “算力 + 互连 + 系统” 的一体化布局,面向 GB200 与 GB300 系统的 NVLink compute fabric 持续量产,以太网与 InfiniBand 平台同步增长,使得英伟达从单一 GPU 供应商升级为 AI 基础设施整体解决方案提供商,大幅提升了产品的不可替代性。

客户结构方面,超大规模云厂商(AWS、GCP、Azure 等)收入占比略超 50%,但增长更多来自中小企业和行业客户,收入来源的多元化有效缓解了客户集中度风险。

此外,Blackwell 架构的大规模量产成为关键推手,其上市首个季度销售额即达数十亿美元,为数据中心业务提供了强劲的产品支撑。

(二)游戏和 AI PC:传统业务短期承压,AI 化转型孕育长期潜力

游戏业务是英伟达的传统核心板块,但 2025 财年呈现出 “全年微增、季度下滑” 的特征:全年营收 114 亿美元,同比增长 9%,第四季度营收 25 亿美元,同比下降 11%、环比下降 22%;2026 财年第四季度营收 37.27 亿美元,同比增长 47% 但环比下降 13%,略低于分析师 40.1 亿美元的预期。

业绩波动的核心原因在于渠道库存调整和短期供应受限,假日旺季后渠道库存自然回落导致环比下滑,而英伟达明确提示 2026 财年第一季度及以后,供应受限将成为该业务的逆风因素。

但长期来看,游戏业务的 AI 化转型已初见成效:基于 Blackwell 架构的 GeForce RTX 50 系列 GPU(5090 D、5080)发布,性能较上一代提升 2 倍,DLSS 4 技术首发即获 75 款游戏和应用支持,Reflex 2 技术将 PC 延迟降低 75%,AI 驱动的渲染和画质提升成为游戏业务的新增长点。

同时,为 RTX AI PC 优化的 NIM 微服务、Llama Nemotron 开放模型,推动游戏硬件向 AI 算力终端转型,未来 AI PC 的普及有望带动游戏业务重回高速增长通道。

(三)汽车和机器人:增速最快的新兴板块,物理 AI 开启行业变革

汽车和机器人业务是英伟达 2025 财年增速最快的板块,全年营收 17 亿美元,同比增长 55%,第四季度营收 5.7 亿美元,同比暴增 103%、环比 27%,成为仅次于数据中心的高增长板块,彰显了 AI 在智能汽车和机器人领域的巨大应用潜力。

该业务的增长源于英伟达在自动驾驶和工业机器人领域的深度布局:

与丰田、现代汽车集团达成合作,丰田将基于 DRIVE AGX Orin 构建下一代车型,现代借助 Omniverse 平台实现汽车研发和制造的智能化;

DriveOS 操作系统通过 ASIL D 级汽车安全完整性认证,成为自动驾驶领域的核心技术标准;

Cosmos 平台的发布则推动物理 AI 的发展,其生成式世界基础模型已获得 1X、Agile Robots、Uber 等企业采用。

此外,Jetson Orin Nano Super 的推出将生成式 AI 性能提升 1.7 倍,大幅降低了边缘端 AI 应用的门槛,为机器人和智能汽车的普及提供了算力支撑。

黄仁勋提出的 “物理 AI” 概念,正以汽车和机器人为切入点,推动 AI 从虚拟世界向现实世界延伸,成为英伟达未来的核心增长逻辑之一。

(四)专业视觉:AI 赋能下高速增长,体量偏小但想象空间巨大

专业视觉业务 2025 财年营收 19 亿美元,同比增长 21%,第四季度营收 5.11 亿美元,同比 10%、环比 5%;2026 财年第四季度营收 13.21 亿美元,同比激增 159%、环比 74%,远超分析师 7.707 亿美元的预期,成为 AI 赋能的又一典型板块。

该业务的爆发得益于 Blackwell 架构的技术溢出和 AI 在专业创作领域的应用:

Project DIGITS 个人 AI 超级计算机的推出,让全球研究人员和学生能够获得 Grace Blackwell 平台的算力;

Omniverse 平台向物理 AI 延伸,覆盖机器人、自动驾驶等领域;

Media2 计划基于 NIM 和 AI Blueprint,推动内容创建、流式传输的 AI 化转型。

尽管目前专业视觉业务体量较小,但其覆盖的设计、影视、医疗影像等领域,正迎来 AI 重构生产流程的变革,未来随着生成式 AI 在专业创作领域的普及,该业务有望成为新的业绩增长点。

2025 财年第四季度概要

2025 财年概要

英伟达的业绩增长本质上是技术创新的财务体现,从 Blackwell 架构的量产,到算力互连技术的突破,再到 AI 软件生态的完善,英伟达已构建起 “芯片 - 系统 - 软件 - 生态” 的全栈式技术壁垒,成为全球 AI 算力的核心定义者。

(一)Blackwell 架构:推理型 AI 的核心算力支撑,定义新一代 AI 芯片标准

Blackwell 架构是英伟达继 Hopper、A100 之后的又一里程碑式创新,也是 2025 财年业绩增长的核心技术推手。

该架构针对推理型 AI和长思考算力进行了深度优化,契合黄仁勋提出的 “新扩展定律”—— 增加训练算力让模型更智能,增加长思考算力让答案更精准。

与上一代架构相比,Blackwell 架构在算力密度、能效比、多任务处理能力上实现了全方位突破,其大规模量产不仅满足了大模型推理的算力需求,更推动了 AI 从训练向推理的产业化落地。

Blackwell 架构的商业化成功,源于英伟达对 AI 算力需求的精准把握:随着大模型训练进入相对成熟阶段,推理端的算力需求正迎来爆发式增长,而 Blackwell 架构正是为推理场景量身打造。

此外,Blackwell 架构实现了 “芯片 - 系统” 的一体化设计,与 GB200、GB300 系统的深度融合,大幅提升了算力的利用效率,成为云厂商和企业客户的首选。

(二)算力互连与网络技术:从单一 GPU 到一体化基础设施,提升产品附加值

英伟达的核心竞争力已不再局限于 GPU 芯片,而是延伸至算力互连和网络技术,这也是数据中心网络业务收入暴增 263% 的核心原因。

NVLink compute fabric、InfiniBand、以太网平台的协同发展,解决了 AI 大模型训练和推理中的 “算力孤岛” 问题,实现了多 GPU、多服务器之间的高速数据传输,大幅提升了集群算力的整体效率。

以 NVLink 为例,其单链路带宽达 900GB/s,能够实现多颗 Blackwell GPU 的无缝互连,构建超大规模算力集群;

InfiniBand 则成为超算和云数据中心的核心网络架构,全球 TOP500 超算中 75% 以上采用英伟达技术,印证了其在高端算力网络领域的领先地位。

英伟达通过 “GPU + 互连 + 网络” 的打包方案,将产品从硬件芯片升级为整体基础设施解决方案,不仅提升了产品的毛利率,更构建了竞争对手难以复制的技术壁垒。

(三)软件生态:NIM 微服务 + AI Blueprint,打造 AI 应用的 “操作系统”

英伟达深知,算力的价值最终需要通过软件生态来释放,因此在硬件创新的同时,持续完善 AI 软件生态,构建起 “算力硬件 - 开发平台 - 应用服务” 的全链条支撑。

NIM 微服务的发布,为 AI 模型的部署和推理提供了标准化接口,大幅降低了企业和开发者的 AI 应用开发成本;

AI Blueprint 则提供了针对不同行业的 AI 解决方案模板,覆盖金融、医疗、制造、传媒等领域,推动 AI 从通用技术向行业应用落地。

此外,英伟达的 Llama Nemotron 开放模型系列、DGX Cloud AI 计算平台、AI Enterprise 企业级解决方案,形成了从模型训练、开发到部署的全栈式软件支撑。

与 AWS、思科、Verizon 等企业的合作,进一步将英伟达的软件生态融入到云服务、网络设施、5G 专网中,实现了 “硬件 + 软件 + 生态” 的深度融合。

这种生态优势使得客户一旦选择英伟达的算力硬件,便很难切换至其他供应商,形成了极强的客户粘性。

(四)下一代技术布局:Rubin 芯片 + 太空数据中心,抢占未来算力制高点

英伟达并未止步于 Blackwell 架构,而是提前布局下一代技术,构筑长期竞争优势。

黄仁勋透露,将于 2026 年开始量产的Rubin 芯片已纳入 5000 亿美元订单目标,该芯片将针对更先进的 AI 大模型和物理 AI 进行优化,有望成为下一代 AI 算力的核心支撑。

同时,英伟达提出 “太空数据中心” 概念,尽管当前该领域经济仍 “贫瘠”,但黄仁勋认为,随着卫星互联网和太空计算的发展,太空数据中心将成为未来算力的重要组成部分,英伟达正提前布局相关技术和产品。

AI 算力产业链涵盖上游核心元器件、中游算力硬件与解决方案、下游行业应用三个环节,英伟达作为中游核心玩家,不仅占据了 GPU 芯片的绝对主导地位,更通过技术和生态布局,成为连接上下游的核心枢纽,推动整个产业链的协同发展。

(一)上游:核心元器件高度集中,英伟达掌握供应链主导权

AI 算力产业链上游包括半导体材料、晶圆制造、核心元器件(如显存、连接器、散热器件)等,该环节具有技术壁垒高、行业集中度高的特征。

显存是 GPU 的核心配套元器件,目前主要由三星、SK 海力士、美光三大厂商供应,英伟达凭借巨大的采购量掌握着供应链的主导权,能够保障显存的稳定供应和价格优势;

晶圆制造方面,英伟达的高端 GPU 主要由台积电代工,依托台积电的 3nm、2nm 先进制程,实现芯片性能的持续提升;

半导体材料和散热器件则由日本、美国、中国台湾等地区的企业主导,英伟达通过长期合作构建了稳定的上游供应链。

上游环节的发展直接决定了 AI 算力硬件的性能和产能,而英伟达凭借其行业龙头地位,能够优先获得先进制程和核心元器件的供应,这也是其能够实现 Blackwell 架构大规模量产的重要保障。

同时,英伟达与上游企业的深度合作,推动了核心元器件的技术创新,如高带宽显存(HBM)的升级,与 GPU 架构形成协同优化,提升了整体算力效率。

(二)中游:英伟达垄断高端 AI 算力市场,多元化竞争格局初现

中游是 AI 算力产业链的核心环节,涵盖 GPU、CPU、AI 芯片、算力服务器、互连设备、算力解决方案等,英伟达在高端 AI GPU 市场占据绝对垄断地位,市场份额超 80%,成为无可替代的核心玩家。

除英伟达外,中游玩家还包括:

通用 CPU 厂商:英特尔、AMD,主要提供数据中心服务器 CPU,与英伟达 GPU 形成协同;

专用 AI 芯片厂商:谷歌 TPU、华为昇腾、寒武纪等,主要针对特定场景或区域市场,与英伟达形成局部竞争;

算力服务器厂商:戴尔、HPE、浪潮信息、中科曙光等,依托英伟达 GPU 打造算力服务器,是英伟达的重要合作伙伴;

互连设备厂商:迈络思(英伟达子公司)、思科、博通等,与英伟达共同推动算力互连技术的发展。

英伟达在中游的核心优势在于技术壁垒 + 生态壁垒:其 GPU 芯片在算力性能、能效比上远超竞争对手,且经过多年发展,形成了完善的软件生态和客户基础;通过收购迈络思,英伟达实现了 GPU 与互连设备的一体化设计,进一步提升了产品竞争力。

尽管目前有企业在专用 AI 芯片领域布局,但短期内难以撼动英伟达在高端 AI 算力市场的垄断地位,而英伟达通过 “算力 + 系统 + 软件” 的一体化解决方案,不断挤压竞争对手的生存空间。

(三)下游:行业应用全面开花,算力需求向多场景扩散

下游是 AI 算力的需求端,涵盖云计算、互联网、金融、医疗、制造、汽车、机器人、智慧城市等多个领域,2025 年以来,下游需求呈现出从云计算向行业应用扩散、从训练向推理延伸的特征,成为推动 AI 算力产业链发展的核心动力。

云计算是目前 AI 算力最大的需求场景,AWS、GCP、Azure 等超大规模云厂商是英伟达的核心客户,其大模型训练和推理需要海量的高端 GPU 算力;

互联网行业则依托 AI 算力开展内容推荐、生成式 AI、元宇宙等业务;

金融行业利用 AI 算力进行量化交易、风险控制、智能投顾;

医疗行业借助 AI 算力推动基因组学、药物研发、医学影像分析;

汽车和机器人行业则成为物理 AI 的核心应用场景,对边缘端 AI 算力需求持续增长。

下游需求的多元化推动了 AI 算力的分层化发展,从超大规模数据中心的高端算力,到企业级的中等算力,再到边缘端的轻量算力,形成了多层次的算力需求结构。

英伟达针对不同场景推出了差异化的产品:Blackwell、Hopper 架构针对高端数据中心,Jetson 系列针对边缘端,GeForce RTX 系列针对 AI PC,实现了对下游全场景的算力覆盖,进一步巩固了其行业龙头地位。

基于英伟达的财报表现、技术布局和产业链发展逻辑,结合全球 AI 技术的演进趋势,2026 年全球 AI 发展将呈现出五大核心趋势,万亿 AI 市场将进入技术深化 + 应用落地的新阶段。

(一)AI 算力需求持续爆发,推理端成为新的增长核心

2026 年全球 AI 算力需求将保持高速增长,核心驱动力从大模型训练转向推理端应用。

随着 ChatGPT、文心一言等大模型的商业化落地,各行各业的 AI 推理需求将迎来爆发式增长,而 Blackwell、Rubin 等架构的量产,将为推理端提供充足的算力支撑。

同时,AI PC、边缘端 AI 设备的普及,将推动算力需求从数据中心向终端扩散,形成 “云 + 边 + 端” 的全域算力需求格局。

据测算,2026 年全球 AI 算力市场规模将突破万亿美元,英伟达仍将占据核心份额。

(二)物理 AI 成为下一代发展方向,推动 AI 从虚拟向现实延伸

黄仁勋提出的物理 AI将成为 2026 年 AI 发展的核心主线,AI 技术将从虚拟世界的内容生成、数据分析,向现实世界的机器人、自动驾驶、工业制造、智能家居等领域延伸。

物理 AI 的核心是让 AI 具备感知、理解和改造现实世界的能力,这需要算力、传感器、机器人技术、生成式世界模型的协同发展。

英伟达的 Cosmos 平台、DRIVE 自动驾驶平台、Jetson 边缘计算平台,将成为物理 AI 的核心技术支撑,而汽车和机器人将成为物理 AI 最早落地的核心场景。

(三)AI 基础设施一体化,算力 + 互连 + 系统成为行业标准

2026 年 AI 基础设施将从单一硬件设备向一体化解决方案升级,“算力 + 互连 + 系统” 的一体化设计将成为行业标准。英伟达的成功印证了一体化布局的优势,未来云厂商和企业客户将更倾向于选择整体算力解决方案,而非单一的 GPU 芯片。

这一趋势将推动中游玩家加速整合,具备 “芯片 + 互连 + 软件” 全栈能力的企业将占据竞争优势,而单一硬件厂商的生存空间将进一步被挤压。

(四)AI 生态竞争加剧,开放与兼容成为核心趋势

AI 生态的竞争将成为 2026 年全球 AI 竞争的核心,英伟达、谷歌、微软、华为等企业将围绕模型、软件、算力构建各自的生态体系。

但开放与兼容将成为生态发展的核心趋势,单一企业难以覆盖所有的 AI 应用场景,跨生态的协同合作将成为常态。

例如,英伟达的 NIM 微服务支持多种开源模型,微软的 Azure 云与英伟达的算力深度融合,这种开放与兼容将推动 AI 技术的快速普及。

(五)AI 算力供应全球化与区域化并存,供应链安全成为重要议题

2026 年 AI 算力供应将呈现全球化与区域化并存的格局,一方面,英伟达、台积电等企业的全球化布局推动算力供应链的协同发展;另一方面,各国为保障算力安全,将加快本土 AI 算力产业的布局,区域化的算力供应体系逐步形成。

供应链安全将成为 AI 算力产业发展的重要议题,核心元器件、先进制程、算力软件的自主可控,将成为各国布局的重点,这也将推动 AI 算力产业链的多元化发展。

英伟达 2025 财年的超预期财报,不仅是其自身技术和业务布局的成功,更是全球 AI 算力市场进入万亿级增长阶段的重要标志。

从数据中心的绝对主导,到汽车和机器人的高速增长,再到 Blackwell 架构的技术突破,英伟达正以 “算力 + 技术 + 生态” 的全栈式能力,引领全球 AI 产业的发展。

2026 年,随着 AI 算力需求的持续爆发、物理 AI 的落地应用、基础设施的一体化发展,万亿 AI 市场将进入新的发展阶段。

英伟达凭借其核心技术壁垒和生态优势,仍将是行业的核心玩家,但行业竞争也将日趋激烈,上下游的协同发展和技术创新,将成为推动 AI 产业持续增长的核心动力。

对于整个 AI 行业而言,2026 年将是技术深化与应用落地的关键一年,算力作为核心基础,将支撑 AI 技术向更广泛的领域渗透,推动人类社会进入智能时代的新阶段。

刚刚突发!华为入局:AI Code 编程产品“码道”,人人会开发编程时代之深度洞察!2026

突发!OpenAI大幅下调算力支出目标:6000亿美元之深度分析!