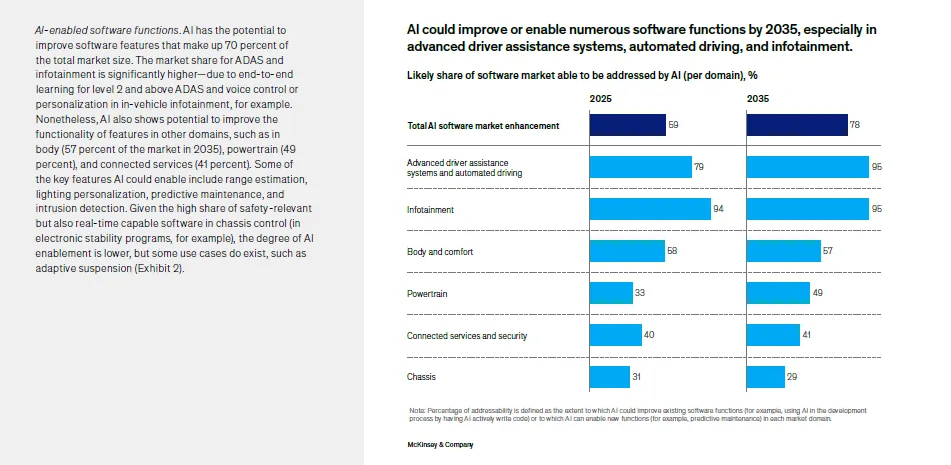

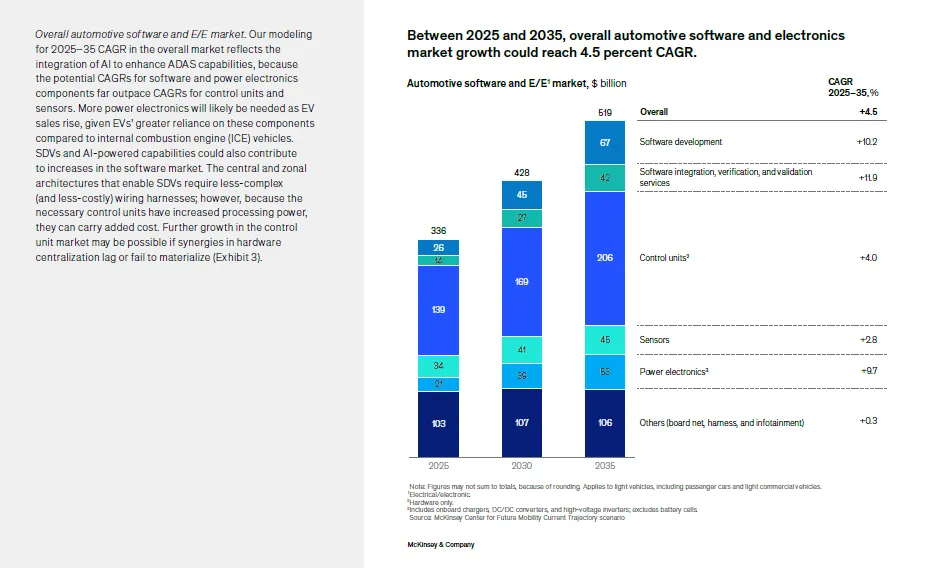

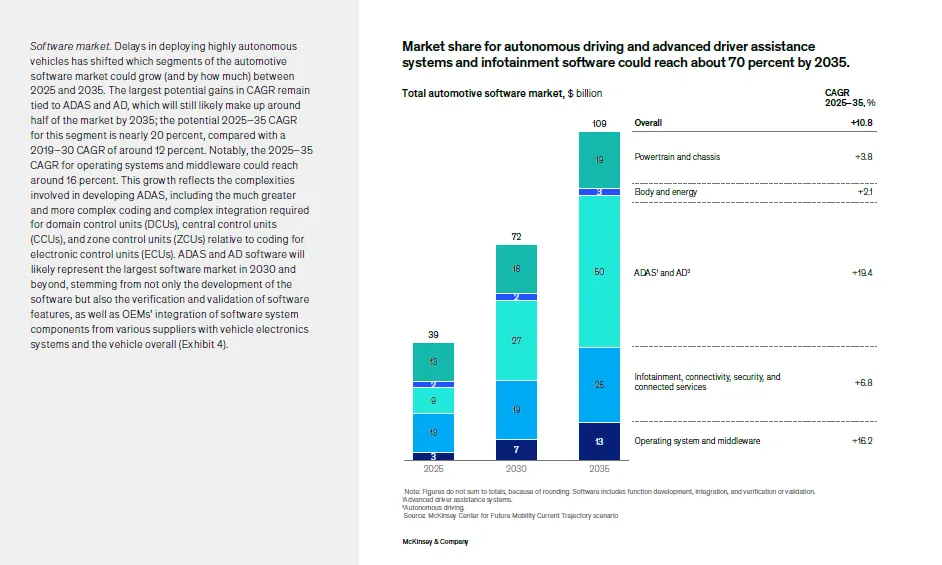

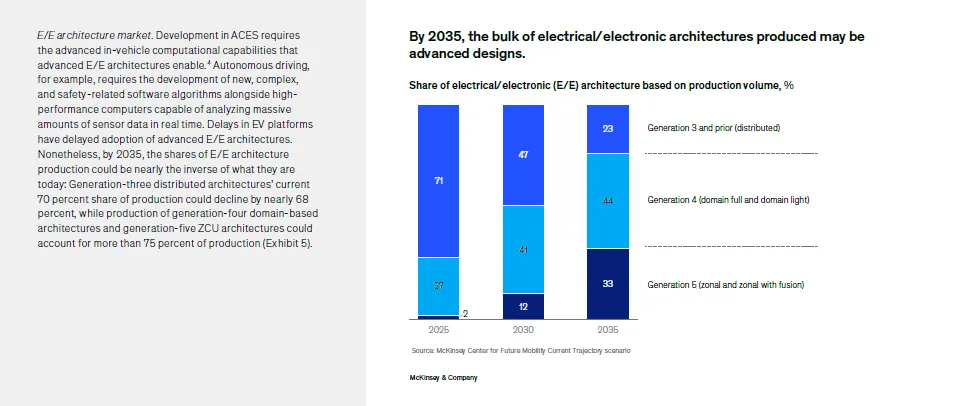

汽车软件和电子市场正转向区域化和中央化计算架构,这有助于实现更可扩展的软件定义车辆,从而支持诸如空中更新、增强型连接性以及生成式人工智能集成等先进功能。影响市场增长和投资的因素还包括消费者偏好的变化、注重安全的法规以及允许更高程度自动驾驶的法规;此外,高性能计算机、先进软件和激光雷达传感器等技术创新也起到了重要作用。

生成式人工智能正在加速创新,因为自动驾驶、联网车辆、电气化和共享出行正在不断重塑汽车行业。事实上,与整体汽车市场每年约1.0%的复合增长率相比,全球汽车软件和电子市场可能以4.5%的复合增长率增长,到2035年达到5190亿美元。这种潜在的增长差异反映出在电气化、非拥有模式以及不断变化的消费者期望背景下,软件和电子技术对于实现产品差异化的重要性。不过,如果更细致地观察整个汽车市场,就会发现软件和电子技术的增长并不均匀,仍然存在许多挑战和不确定性。

例如,虽然各项技术的进步显著,但3级或4级自动驾驶技术的部署却出现了严重延迟。这些延迟使得人们对短期内完全自主车辆的普及预期有所降低。同样,自麦肯锡2023年发布上一份汽车电子和软件市场展望以来,电动车的渗透率有所上升,但与电动车相关的监管要求也发生了很大变化。由于新的电动车平台往往是新型电气和电子架构的首批采用者,因此电动车平台的延迟往往也会导致先进电气和电子架构的推出延迟。近年来,虽然有一些汽车制造商推出了具备3级自动驾驶功能的车辆,但总体而言,具备3级或更高级自动驾驶功能的车辆的普及速度比预期要慢。因此,尽管汽车制造商继续对完全自主车辆进行长期投资,但他们已将投资重点转向了更紧迫的领域,如高级驾驶辅助系统和联网服务。

所有这些发展都降低了汽车软件和电子市场的整体需求。此外,虽然我们的研究表明先进架构和高级驾驶辅助系统可以促进汽车软件和电子产业的发展,但各种因素都可能改变未来的市场格局。例如,需求的突然下降可能会导致新平台和支撑它们的先进技术的推出延迟,进而导致行业停滞。在欧洲市场,由于材料成本和研发成本的上升,市场前景可能会发生变化。

然而,与此同时,信息娱乐系统的复杂性和普及程度增加了对这些系统的需求,而生成式人工智能则显著提升了车辆的复杂功能。因此,尽管存在种种挫折和不确定性,软件、电子技术和生成式人工智能仍然成为推动创新的关键力量,它们正在改变汽车的开发方式、客户体验以及汽车制造商和供应商的业务模式。

我们的最新研究提供了截至2035年的汽车软件和电气电子市场发展轨迹的更新视角(详见侧边栏“我们如何得出这些见解”)。

本文所依据的定性研究包括对汽车行业高管的访谈,以及麦肯锡汽车与装配业务部门专家的观点。在汽车软件、电气及电子市场领域,我们通过自下而上的市场模型来获取定量市场数据,涉及以下方面:

——软件开发、集成、验证和确认

——控制单元,包括电子控制单元、区域控制单元和中央控制单元

——传感器

——电力电子元件

——其他组件(线束、控制器、开关和显示屏)

市场规模由特定组件的每辆车的配备数量、平均售价以及每年生产的车辆数量决定。为确保分类的精确性,我们根据汽车领域(如先进驾驶辅助系统、车身系统和信息娱乐系统)以及车辆类型、原始设备制造商类型或自动化工程师协会标准对市场进行划分。每年生产的车辆数量数据来自麦肯锡最新的调研结果。汽车软件市场的规模则是根据供应链中从事软件相关活动的员工人数、原始设备制造商和供应商的车辆平台种类及变体,以及这些平台的任何变更来计算的。生成式人工智能在软件开发领域的效率提升和成本降低效果显著,导致整体市场规模缩小的程度超出了预期。

本文所述研究内容均适用于轻型车辆,包括乘用车和轻型商用车。

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、具身智能、低空飞行等几十个细分领域研究报告。