天微电子的主业可以用一句话概括:靠给坦克、战机做“防护装备”起家,现在正把这项技术拿去给风电、储能做“消防员”。

它的主业和产品分为两大块:

1. 核心老本行:军工防护(赚辛苦钱)

这块业务占它收入的82%,主要客户是军队,产品主打一个“高精尖”:

坦克的“救生衣”:这是它最出名的产品。当坦克被炮弹击中后,里面的灭火抑爆系统要在几毫秒内启动,把火灭掉,不然车里的人就危险了。天微就是做这个系统的,而且能做到量产,技术比较硬。

战车的“防毒面具”:它做的三防采集驱动装置,就是给战车装个“保护罩”,探测到核污染、化学毒气时自动启动,保证干净空气进来,脏东西进不去。

飞机导弹的“小零件”:比如航空放电管,相当于飞机发动机的“火花塞”;还有特种熔断器,是电路里的“保险丝”。这些零件虽小,但要求特别高,主要是为了国产化替代,不让国外卡脖子。

2. 现在的新方向:民用“AI消防”(赚未来的钱)

靠军工技术降维打击,把防火技术用到民用领域,成立了个子公司专门搞这个:

给大风车灭火:就是那个风力发电的大风车,机舱里着火了可没人能上去救。天微搞了套智能火灾预警系统,能自动发现火情并处置。

看护充电桩和储能站:电动车充电着火的事不少,他们给新能源充电桩、储能电池做专门的监控和灭火系统,防止锂电池起火爆炸。

盯着工厂和通信机柜:给各种无人值守的机房、工厂配电柜装上“眼睛”和“鼻子”,用AI算法判断是不是要着火,提前报警。

资产负债表

这家公司账上现金非常多,基本没有负债,财务上非常“老实”和“保守”。

1. 家底怎么样?非常厚实。

总资产:差不多 9.66亿。

最关键的是资产结构:这里面有超过一半(5.4亿)是货币资金+银行理财。这说明公司之前上市融来的钱没乱花,老老实实躺在账上或者买了保本理财,完全不差钱。

2. 欠钱多吗?几乎没有。

总负债:只有 1.13亿。

资产负债率:算下来只有 11.7%。这个负债率在上市公司里属于极低水平。

有欠银行的钱吗?:一分钱都没有。它的负债主要是日常经营中还没付给供应商的货款(应付账款)和预收的客户定金(合同负债)。也就是说,它既不欠银行,也不欠什么大债,经营风险极低。

3. 钱都压在哪儿了?

现金:5.4亿(随时能动)。

应收款:1.84亿(货卖出去了,钱还没完全收回来,主要是军工客户的回款周期慢,这是行业通病)。

存货:7469万(做出来还没卖出去的货,或者备的原材料)。

厂房设备:固定资产只有9696万,说明它不是重资产公司,不需要买一大堆笨重机器,生产模式相对轻便。

4. 这两年有什么变化?(重点看2024年到2025年)

回款压力变大:2025年的应收账款虽然比2024年略降,但应收票据从2717万涨到了6689万。这说明客户(军方或大集团)可能手头也紧,付现金的少了,给承兑汇票的多了。

订单可能变少:合同负债从1820万降到917万。合同负债相当于客户下的定金,这个数减少,意味着手里未来的订单可能变少了,或者之前的订单交付完了,新订单还没跟上。

给股东分了钱:未分配利润从1.5亿涨到1.8亿,但这部分利润主要是因为2025年赚钱了。同时,公司的股本减少了,资本公积也少了,这通常意味着公司可能在回购股票注销或者分红,把钱还给了股东。

5. 有没有猫腻或风险?

审计意见:连续三年都是“标准无保留意见”,也就是审计师觉得这份报表是干净的,没造假。

潜在的雷:有一个叫“预计负债”的项目,从325万涨到了1182万。这通常是公司预提的售后服务费或者可能发生的赔偿。虽然不多,但涨得挺快,需要留意是不是卖出去的产品维修率变高了。

利润表

从天微电子的利润表,直接说重点:这家公司2024年亏得很惨,2025年虽然缓过来了,但赚钱能力还不如两年前,而且主业其实没怎么进步,主要靠理财和会计调整把账面做红了。

1. 2025年:表面赚了钱,但底子一般

营收:卖了 1.5亿 的货(比2024年翻倍了,说明业务恢复得不错)。

净利润:最后落到口袋里 3036万。

但是,这个钱是怎么来的得看清楚:

主业本身:如果只看卖货扣除所有成本(也就是扣非净利润),其实只赚了 1948万。

理财外快:另外的1000多万,是靠买理财(投资收益)和政府补贴(其他收益)凑出来的。

会计调账:今年有个神奇的操作,去年计提的坏账准备(信用减值损失)今年收回来一部分,反而增加了677万的利润。也就是说,如果剔除理财和会计调节,公司主业挣的钱其实很微薄。

2. 2024年:踩了急刹车,直接亏本

营收:只卖了 7776万,直接腰斩。

净利润:亏了 2611万。

为什么亏? 主要是两点:

简单说就是:2024年不仅生意不好,还把以前的旧账翻出来算了算,导致账面特别难看。

坏账计提:客户(军方或大集团)钱没给,公司觉得这笔钱可能收不回来了,一口气计提了 1578万 的坏账损失(信用减值损失)。

存货跌价:仓库里的货可能过时或贬值了,又计提了 1082万 的资产减值。

3. 2023年:还算滋润的一年

营收:1.4亿(正常水平)。

净利润:4970万(近三年的高点)。

亮点:当年有一笔 931万 的营业外收入(可能是政府补助或罚没收入),帮了不少忙。

主业能力:扣非净利润也有 2835万,说明当年主业本身还是扎实的。

总结

2023年:挺赚钱(赚了5000万)。

2024年:踩大坑(亏了2600万,主要是客户欠钱收不回+存货贬值)。

2025年:爬出坑,但没完全康复(表面赚了3000万,但一半是靠理财和调账,主业其实只赚了不到2000万,毛利率还掉了)。

现金流量表

看了天微电子的现金流量表,直接说人话:这家公司赚的是“账面富贵”,2025年虽然利润表赚钱了,但现金流其实是“倒流”的,钱没真金白银落袋。

以下是逐项拆解:

1. 经营活动(卖货到底收回来多少钱?)

2025年:卖出去1.5亿的货(利润表数据),但卖货收回来的现金只有9748万。最后算总账,经营活动现金净流出 -684.5万。

什么意思? 公司这一年做生意,不仅没攒下现金,反而从主业里亏出去了684万。

钱去哪了? 主要原因是给员工发工资和交税这两项硬支出太多了(工资发了4411万,交税交了2342万),加起来比收到的货款还多。

对比往年:2023年和2024年经营现金流都是正数(+1200多万),那时候虽然利润有波动,但卖货好歹能收回现金。2025年利润表看着好转了,但现金流反而恶化,这是个减分项。

2. 投资活动(理财和买设备)

表面看数字很大:每年都有十几亿的资金“流入”“流出”。

其实在“滚雪球”:这主要是公司拿闲钱买理财,到期了赎回,赎回后又买新的。这种操作会导致现金流表上数字巨大,但实际净额很小。

实际花钱的地方:每年都拿出2000-3000万买设备、建厂房(购建固定资产支付的现金)。这说明公司还是在投入实体的,但2025年投得比前两年少了一点。

净额:每年都是净流出1000多万,属于正常操作。

3. 筹资活动(借钱、分红、融资)

2025年:净流入247万,主要是子公司吸收了一点投资。

2024年:净流出2669万,这一年给股东分红了(分配股利支付的现金2966万)。即便当年利润表是亏损的,公司还是咬牙分了红,可能为了照顾股东情绪。

2023年:净流入957万,主要是上市时融的钱。

4. 总结:钱到底变多变少?

2023年底:手头有1.5亿现金。

2024年底:剩1.26亿(花掉2400万)。

2025年底:剩1.11亿(再花掉1500万)。

趋势:连续两年,手里的现金在持续减少。

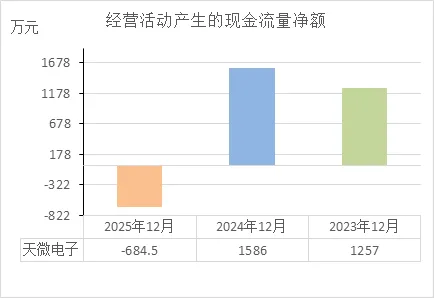

经营活动的现金流量净额

看这三年的经营现金流,这家公司的财务状况可以概括为:原来能自己造血,现在有点供血不足。

1. 先看趋势:断崖式下跌

2023年:净流入 +1257万(正常)。

2024年:净流入 +1586万(稳住了)。

2025年:净流出 -684.5万(突然转负)。

这说明:公司的“造血功能”在2025年失灵了。 前两年卖货能实实在在拿回现金,2025年虽然利润表上赚了钱(3036万净利润),但真金白银没回来,反而倒贴出去684万。

2. 再看原因:钱卡在哪儿了?

结合之前看的资产负债表和利润表,原因很直接:

回款变慢了:2025年应收账款和票据比2024年多了3000多万。货卖出去了,但客户打的白条(应收票据)多了,现金给得少了。

硬支出没减少:给员工发的工资、交的税,这些都是真金白银花出去的,比前两年只多不少。

3. 短期看问题不大,但模式不健康。

健康的一面:公司账上还有1.1亿现金(2025年底),加上几亿理财,底子厚,不会因为这一年现金流为负就倒下。

不健康的一面:经营现金流才是企业生存的命根子。2025年出现了利润和现金流严重背离的情况——账面上赚了3000万,口袋里却少了684万。

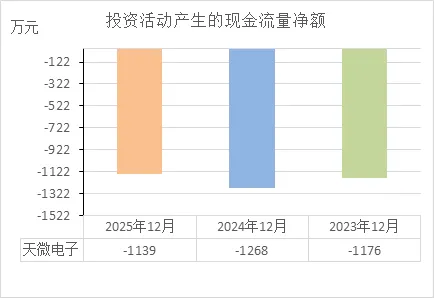

投资活动的现金流量净额

看这三年的投资现金流,这家公司的策略非常清晰:每年固定掏钱搞建设,稳得很。

用大白话拆解一下:

1. 看趋势:稳定得像个“定投”

2023年:净流出 1176万

2024年:净流出 1268万

2025年:净流出 1139万

结论:连续三年,每年都雷打不动地从口袋里掏出1100-1200万左右投出去。 既没突然收缩(比如不投了),也没疯狂扩张(比如突然投5000万),说明公司有自己的节奏。

2. 钱花哪儿去了?

结合附注和前面的数据,主要是两个去处:

买设备、盖厂房:每年花2000-3000万(购建固定资产支付的现金)。这是真金白银在搞实体建设,比如扩产线或升级设备。

玩理财、倒腾资金:每年有十几亿的理财进出(滚动操作),扣除赎回后,净额是个小负数。

3. 这说明什么?

信号一:公司在持续“下注”未来。 不是那种赚了钱就分红分光的公司,而是每年都拿出真金白银搞建设(买设备),说明管理层想干事。

信号二:风格偏保守。 投资金额控制得很稳,没有盲目扩张,说明不想冒进,属于“小步快跑”型。

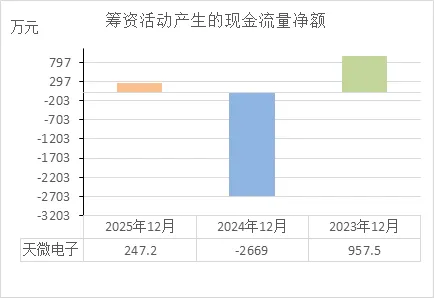

筹资活动的现金流量净额

看这三年的筹资现金流,这家公司在借钱还钱这件事上很“单纯”,但2024年有个反常的大动作。

1. 先看数字背后发生了什么

2023年(+957.5万):这一年流进来的钱多于流出去的,主要是上市后可能还有一些融资尾款进来,或者员工股权激励交了钱。属于正常的小幅流入。

2024年(-2669万):这是最扎眼的一年。 流出去将近2700万,结合附注看,主要是给股东分红了(分配股利支付的现金2966万)。注意,这一年公司利润表是亏损的(亏了2611万),但依然咬牙分了红。

2025年(+247.2万):又回到小幅流入,主要是子公司吸收了一点少数股东的投资,金额不大,基本算持平。

2. 说明了什么问题?

公司基本不借钱:三年都没有“取得借款收到的现金”,说明它不靠银行贷款过日子,没有偿债压力,这是健康的信号。

2024年的分红是“打肿脸充胖子”:在亏损的年份拿出近3000万分红,钱从哪来?只能是从以前攒的老本(货币资金)里掏。这可能是为了照顾大股东或二级市场情绪,但客观上削弱了公司的现金储备。

2023和2025年都是小打小闹:除了分红那年,其他两年筹资活动对公司影响微乎其微,既没大额融资也没大额还款。

3. 财务健康吗?

健康的方面:没有有息负债(不欠银行钱),不存在资金链断裂的风险。

不健康的方面:分红政策有点“二”。赚钱的时候分红是天经地义(2023年赚了钱但分红在2024年发放,也算合理),但亏钱的时候还大笔分红,相当于在失血的时候还硬要献血,不符合价值最大化的原则。

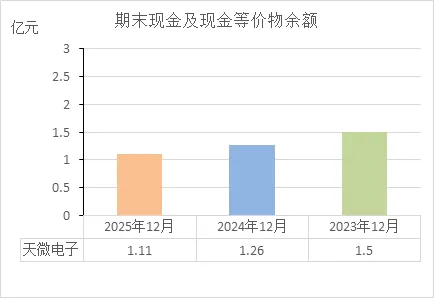

期末现金及等价物余额

看这三年的期末现金余额,这家公司的家底变化一目了然:一直在缩水,但短期内还够用。

1. 看趋势:连续三年“只出不进”

2023年底:兜里有 1.5亿。

2024年底:降到 1.26亿(少了2400万)。

2025年底:只剩 1.11亿(再少1500万)。

结论:现金以每年约10%的速度在减少,三年总共蒸发了将近4000万。

2. 钱去哪儿了?

结合之前分析的三大现金流,原因很清楚:

2024年:大出血。经营赚了点(+1586万),但投资花掉(-1268万)加上巨额分红(-2669万),直接把家底掏空一块。

2025年:造血失灵。经营倒亏(-684万),投资照花(-1139万),虽然没再大额分红,但光这两项就亏出去1800多万。

3. 短期安全,长期堪忧。

健康的一面:即便降到1.11亿,对公司这种体量(年营收1.5亿左右,无银行负债)来说,依然是笔巨款。没有倒闭风险,还能撑很久。

不健康的一面:趋势非常难看。如果这种“每年蒸发一两千万”的速度持续下去,再过四五年,家底就要见底了。现金是企业的“血液”,血液指标持续下降,说明公司的自我造血能力(经营现金流)已经追不上花钱的速度。

营业收入

看这三年的营业收入,这家公司的业务状况可以概括为:坐了趟过山车,2024年跌进坑里,2025年爬回原点。

1. 看趋势:大起大落

2023年:卖了 1.4亿(正常年份)。

2024年:直接腰斩,只卖 0.78亿(生意突然不好做了)。

2025年:又爬回 1.5亿(恢复元气)。

结论:营收像过山车一样剧烈波动,说明公司生意极其不稳定。

2. 说明了什么问题?

2024年的腰斩是核心问题:一年之内营收砍半,这在成熟公司里很少见。结合前面分析,主要是因为军工订单的波动——可能某个大单交付完了,新单没接上,或者客户采购推迟。

2025年的恢复是个好消息:能迅速从腰斩中爬回来,说明产品还是有需求的,客户没跑,订单又回来了。

但隐忧还在:虽然2025年营收回到了1.5亿,但结合利润表和现金流看,2025年的1.5亿含金量明显不如2023年——2023年赚了5000万利润,2025年只赚了3000万;2023年经营现金流是正的1200多万,2025年反而是负的。

3. 财务健康吗?取决于你怎么看

从稳定性看:不健康。 一家健康的公司,营收应该是平稳增长或小幅波动,而不是一年腰斩一年翻倍。这种“过山车”模式说明公司对单一客户或单一产品依赖太重,抗风险能力弱。

从生存能力看:还行。 虽然波动大,但2025年好歹证明了自己能爬回来,而且底子厚(账上还有1.1亿现金),不至于倒闭。

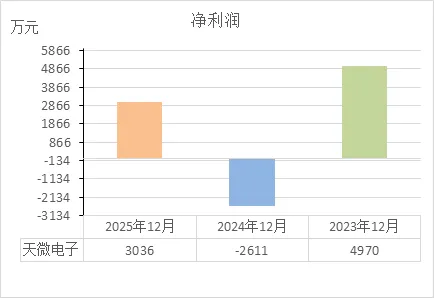

净利润

看这三年的净利润,这家公司的赚钱能力像坐了趟疯狂的过山车:一年赚大钱,一年亏大钱,再一年赚小钱。

1. 看趋势:剧烈震荡

2023年:大赚 4970万(巅峰状态)。

2024年:巨亏 -2611万(突然暴雷)。

2025年:小赚 3036万(恢复但没满血)。

结论:净利润像心电图一样上蹿下跳,说明公司经营极不稳定,抗风险能力弱。

2. 说明了什么问题?

2024年的亏损是“洗澡”:这一年营收腰斩(从1.4亿降到0.78亿),但亏损的主要原因是计提了大笔坏账和存货跌价(信用减值1578万+资产减值1082万)。相当于把以前的旧账、烂账一次性清算了,虽然账面难看,但可能卸下了包袱。

2025年的赚钱是“掺水”:虽然赚了3036万,但结合之前分析,这里面有理财收益和坏账转回的水分。如果只看主业(扣非净利润),其实只赚了1948万。

2023年是“真赚”:那一年不仅赚得多(4970万),而且扣非也有2835万,主业扎实,含金量最高。

3. 表面回暖,内里虚弱

健康的一面:能快速从亏损中翻身(2025年扭亏),说明产品还是有市场的,没被客户抛弃。

不健康的一面:

波动太大:这种“一年赚、一年亏”的模式,让投资者很难预期未来。如果是大环境变化还好,但如果是公司自身管理问题(比如回款风险、库存积压),那2026年会不会又暴雷?没人敢打包票。

赚钱质量下降:同样是赚钱,2023年赚5000万,现金流是正的;2025年赚3000万,现金流反而是负的。说明2025年的利润是“纸面富贵”,实际没落袋。

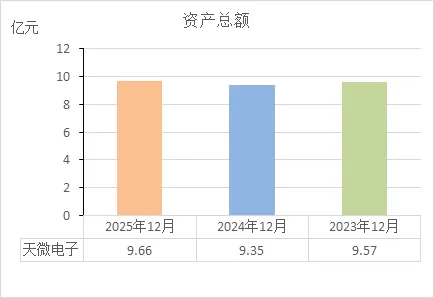

资产总额

看这三年的资产总额,这家公司的体量变化用一个词总结:原地踏步,甚至微微缩水。

1. 看趋势:三年几乎没长个

2023年底:家底 9.57亿。

2024年底:降到 9.35亿(缩水2000多万)。

2025年底:回到 9.66亿(比三年前只多了900万,基本算没动)。

结论:公司的总资产规模三年徘徊在9.5亿左右,既没长大,也没明显缩小。

2. 说明了什么问题?

好消息:没暴雷。 资产没大幅缩水,说明公司没出现大的烂账或巨额亏损把家底掏空。

坏消息:也没成长。 一家上市公司,尤其是上市没几年的公司,正常情况下资产应该随着利润积累或融资而增长。天微电子这三年等于白干了——2023年赚的钱,2024年亏掉一部分,2025年又赚回来,最后兜了一圈回到原点。

钱去哪了? 结合前面的分析,资产不增长的主要原因是:赚的钱要么分红了(2024年分红近3000万),要么变成了一堆收不回来的欠条(应收账款增加),要么花在了日常开销上(经营现金流为负),就是没攒下家底。

3. 表面稳,实则停滞

健康的一面:资产规模稳定,没有大起大落,说明公司没踩大雷,底子还在。

不健康的一面:成长性堪忧。资产是公司实力的体现,三年不增长意味着公司没在变强。如果明年再来一次亏损,资产规模就可能跌破9亿。

销售毛利率

看这三年的销售毛利率,这家公司的产品赚钱能力经历了“跳楼”又“爬坡”,但再也回不到巅峰。

1. 看趋势:大滑坡后的小修复

2023年:卖100块产品能赚 59.15块(暴利水平)。

2024年:只能赚 39.52块(断崖式下跌)。

2025年:回升到 49.04块(修复但未复原)。

结论:毛利率像坐了趟过山车,虽然2025年反弹了,但比2023年还是差了10个百分点。

2. 说明了什么问题?

2024年的暴跌是核心警示:一年之内毛利率跌掉20个百分点,这通常不是小问题。要么是产品大幅降价(为了抢订单),要么是原材料成本暴涨,要么是产品结构变了(卖的多是低毛利产品)。结合军工行业特性,大概率是某个大单是低毛利项目,拉低了整体。

2025年的修复是好事,但不够好:能反弹回49%,说明公司还是有两把刷子的,没躺平。但回不到59%,说明高毛利的黄金时代可能结束了——市场竞争加剧,或者客户压价,总之赚钱没那么容易了。

49%的毛利是什么水平? 对制造业来说依然算不错(很多制造业只有20%),但对自己来说,是赚钱能力降级。

3. 盈利质量下降

健康的一面:毛利率始终在40%以上,说明产品还是有技术含量的,不是惨烈价格战的行业。

不健康的一面:毛利率的波动暴露了公司的护城河在变窄。如果真有核心技术,毛利率应该稳定在高位。这种大起大落,说明公司对成本和定价的控制力不够强,或者客户过于集中(一个大单就能把毛利拉下来)。

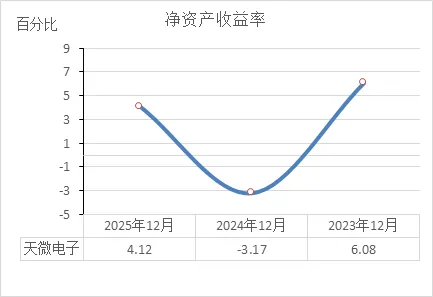

净资产收益率

这三年的净资产收益率(ROE),这家公司给股东赚钱的能力像坐了趟过山车——2023年还行,2024年亏本,2025年爬回来但还没恢复到以前水平。

1. 看趋势:从平庸到亏损再到平庸

2023年:股东投100块,能赚回 6.08块(制造业里算中等偏下)。

2024年:股东投100块,亏掉 3.17块(不仅没赚钱,本金还缩水了)。

2025年:股东投100块,赚回 4.12块(比存银行理财强点,但依然不算高)。

结论:ROE三年都没超过6%,说明这家公司一直不是那种“很能赚钱”的体质。

2. 说明了什么问题?

2024年的亏损是硬伤:ROE为负,意味着股东权益(净资产)在这一年实打实地减少了。结合之前分析,主要是2024年巨亏2600多万,把前一年赚的老本吃掉了一大块。

2025年的4.12%是“弱复苏”:虽然扭亏了,但4%出头的ROE,在A股市场里属于及格线以下。随便买个银行理财可能都有3%,股东承担着股价波动的风险,结果回报率只比理财高一点点,这显然不够有吸引力。

对比2023年的6.08%:即使回到“正常”年份,ROE也只有6%。这说明公司本身的商业模式就不是“暴利型”,或者说,资产太重、周转太慢,导致股东回报率一直上不去。

3. 股东回报角度:不健康

健康的一面:2025年ROE转正,好歹证明公司能活下来,没把股东的钱亏光。

不健康的一面:

回报率太低:对于一家科技型军工企业,市场通常期待10%以上的ROE。4%只能说明资产利用效率差——账上躺着大把现金(5亿多)没处投,厂房设备也没创造出高额利润。

波动太大:从6%到-3%再到4%,这种过山车式的ROE,说明公司盈利极不稳定,股东没法预期明年到底能赚多少。

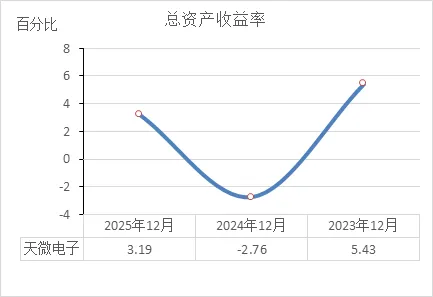

总资产收益率

看这三年的总资产收益率(ROA),这家公司利用全部家底(包括股东的钱和欠的债)赚钱的能力,同样经历了“高开低走再弱反弹”,而且整体水平偏低。

1. 看趋势:过山车后,回到原点下方

2023年:每100块总资产能赚回 5.43块(这是近三年的高点)。

2024年:每100块总资产亏掉 2.76块(亏钱了)。

2025年:每100块总资产赚回 3.19块(反弹了,但没回到2023年的水平)。

结论:总资产的赚钱效率在2023年之后大幅下降,2025年虽然扭亏,但效率依然不如三年前。

2. 说明了什么问题?

资产变成了“拖累”:总资产收益率比净资产收益率(ROE)低,说明公司用了财务杠杆(借钱)。但天微的负债率很低(只有11%左右),所以ROA和ROE差距不大。关键是,3.19%的ROA实在太低了——这意味公司账上躺着的9.66亿资产,只创造了3036万利润。如果把资产卖掉存银行理财(按2%算),都能赚近2000万,还不费劲。

2024年的亏损暴露了资产质量:ROA变成负数,说明公司的资产(厂房、设备、存货、应收款)不仅没生出钱来,反而因为计提坏账和存货跌价,直接缩水了。

2025年的3.19%是“不及格”:在制造业,ROA通常5%才算及格线。3.19%意味着资产利用效率低下——投入大把资金建厂房、搞研发,结果产出微薄。

3. 从赚钱效率看:不健康

健康的一面:资产没缩水(总资产稳定在9.6亿左右),说明没踩大雷。

不健康的一面:

资产闲置严重:账上5亿多现金和理财,趴在账上没产生高回报。如果这部分钱能投到高利润项目里,ROA应该能高不少。

运营效率低下:结合之前营收波动大、毛利率下降,说明公司用同样的资产,创造的利润越来越少了。

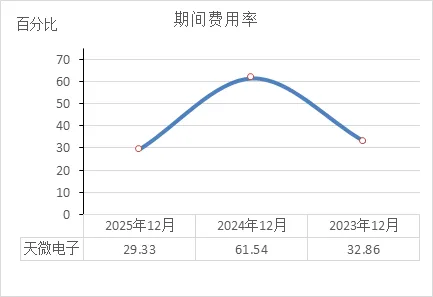

期间费用率

看这三年的期间费用率,这家公司的管理效率像坐了趟极速过山车:2024年突然失控,2025年又勒紧裤腰带。

1. 看趋势:过山车式波动

2023年:每赚100块营收,要花掉 32.86块 在管理、销售、研发上(正常水平)。

2024年:飙升到 61.54块(简直疯了,赚100块花61块在费用上)。

2025年:骤降到 29.33块(比2023年还省,控制住了)。

结论:费用率在2024年彻底失控,2025年又奇迹般压了下来。

2. 说明了什么问题?

2024年的61.54%是危险信号:这一年营收腰斩(从1.4亿降到0.78亿),但费用没砍下来——管理费用近2000万,研发费用2200万,和2023年差不多。分母(营收)变小了,分子(费用)没变,比率自然暴涨。这说明公司成本结构偏刚性,营收一掉,费用率就失控。

2025年的29.33%是亮点,但有水分:费用率降下来了,甚至比2023年还低。一方面是营收恢复(1.5亿)把分母做大了,另一方面公司确实在省钱(管理费用从1985万降到1816万,销售费用从663万降到630万)。但结合之前的分析,2025年利润质量不高(现金流为负),说明省钱省出来的利润率,没变成真金白银落袋。

3. 从费用控制看:2024年极度不健康,2025年修复

健康的一面:2025年费用率回到30%以下,说明管理层意识到问题并采取了行动,控制能力还在。

不健康的一面:营收波动对费用率的冲击太大。如果2026年营收再来一次腰斩,费用率会不会又飙到60%?这说明公司的抗风险能力弱,费用结构不够灵活(比如研发投入不能随便砍,管理成本固定)。

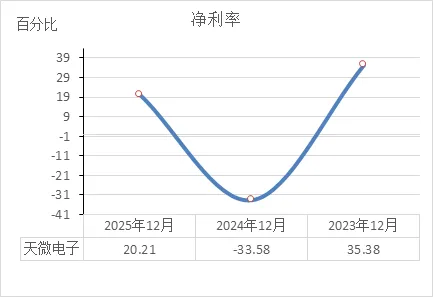

净利率

看这三年的净利率,这家公司卖货的纯利润空间像坐了一趟垂直过山车——暴赚、巨亏、再爬坡,但再也回不到巅峰。

1. 看趋势:地狱到天堂,再回人间

2023年:卖100块货,能净赚 35.38块(非常赚钱)。

2024年:卖100块货,净亏 33.58块(卖得越多亏得越惨)。

2025年:卖100块货,净赚 20.21块(恢复赚钱,但赚得没以前多)。

结论:净利率的波动幅度大得吓人,从赚35%到亏33%再到赚20%,说明公司盈利能力极不稳定。

2. 说明了什么问题?

2024年的-33.58%是“暴雷”:这已经不是赚多赚少的问题,而是商业模式出了问题。营收腰斩(从1.4亿降到0.78亿)的同时,还得硬扛着固定成本(工资、折旧、研发),再加上大笔计提坏账和存货跌价,直接把净利率砸穿地心。

2025年的20.21%是“修复”:能扭亏为盈,说明公司活过来了。但比2023年的35.38%低了15个百分点,说明赚钱的轻松度下降了——要么是产品毛利降了(毛利率从59%降到49%),要么是费用没完全控制住。

20%的净利率是什么水平? 在制造业里其实算不错了(很多只有5%-10%)。但问题在于,这个20%是靠理财和会计调节撑起来的(扣非净利率只有13%),底子没那么扎实。

3. 从盈利稳定性看:极度不健康

健康的一面:2025年净利率转正,证明公司有自我修复能力。

不健康的一面:

波动风险极大:这种“一年天堂一年地狱”的模式,让投资者根本没法预测明年。如果2026年再来一次营收下滑,会不会又亏30%?没人敢打包票。

盈利质量下降:同样是赚钱,2023年赚35%是真金白银(经营现金流为正),2025年赚20%却是纸面富贵(经营现金流为负)。净利率的含金量变低了。

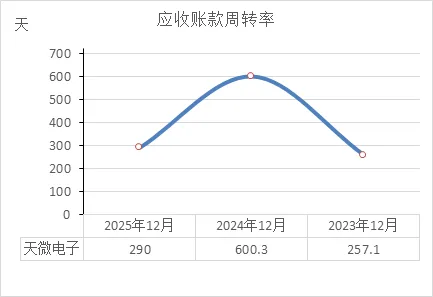

应收账款周转率

看这两年的应收账款周转天数,这家公司的回款速度经历了从“极度崩溃”到“明显好转”的过程,但2025年的290天依然不算健康。

1. 看趋势:从“要命”到“好转”

2024年:卖出货之后,平均要等 600.3天 才能收回钱(差不多快两年了,简直离谱)。

2025年:缩短到 290天(虽然还是大半年,但比2024年好了一倍)。

结论:回款速度大幅提升,说明公司在拼命催债,或者新订单的付款条件变好了。

2. 说明了什么问题?

2024年的600天是“暴雷级”的慢:回款拖两年,意味着公司基本是在给客户做无息贷款。结合那年巨亏2611万、大笔计提坏账(1578万),就能串起来了——正是因为钱收不回来,账龄太长的欠款不得不计提损失,导致利润崩盘。

2025年的290天是“修复中”:虽然比600天好看多了,但290天依然很长。正常制造业的周转天数通常在30-90天,290天意味着2025年卖货收回来的钱,其实是2024年底到2025年初卖的那些,资金压占依然严重。

为什么还是慢? 结合资产负债表看,2025年底应收票据及账款有1.84亿,比2024年还多了3000万。说明虽然周转天数降了,但欠款总额还在增加——新订单在回款,但老账可能还在挂着。

3. 从回款效率看:2024年病危,2025年好转但未痊愈

健康的一面:2025年大幅改善,说明公司意识到问题,加强了催收,或者对客户的信用政策做了调整。

不健康的一面:290天依然太慢。这意味着公司的大量资金被客户占用,自己账上虽然有1.1亿现金,但另一边还压着1.8亿的应收款没回来。如果客户明年又拖款,现金流可能再次告急。

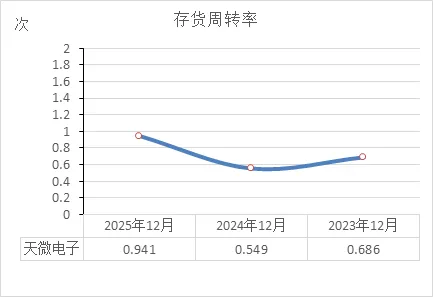

存货周转率

看这三年的存货周转率,这家公司的库存周转速度经历了“先变慢、后加快”的过程,2025年达到三年最快,但整体依然偏慢。

1. 看趋势:先降后升,2025年最快

2023年:一年周转 0.686次(意味着库存平均要躺 1.46年 才能卖掉)。

2024年:降到 0.549次(库存躺 1.82年,积压最严重的一年)。

2025年:升到 0.941次(库存躺 1.06年,三年里卖得最快)。

结论:2024年货最卖不动,积压最多;2025年明显好转,清库存有成效。

2. 说明了什么问题?

2024年的0.549次是“滞销”信号:这一年营收腰斩(从1.4亿降到0.78亿),货卖不出去,库存自然越堆越多。结合当年计提了1082万的存货跌价损失,说明仓库里确实有过时或贬值的货。

2025年的0.941次是“清库存”成果:营收恢复(1.5亿),货卖得快了,库存从8774万降到7469万,说明动销改善了。但0.94次依然不算快——相当于货从进库到出库要一年以上。

为什么还是慢? 军工行业的特性有关:备货周期长、订单交付慢,原材料和产成品可能都要提前很久准备。但即使考虑行业因素,一年才转一次,也说明资金压在货上的时间太长。

3. 从库存管理看:2024年恶化,2025年改善,但仍有压力

健康的一面:2025年明显提速,库存下降,说明公司对市场的判断和供应链管理在变好。

不健康的一面:0.94次的绝对水平依然偏低。如果市场需求突然变化,或者产品更新换代,这批库存可能又会面临跌价风险。而且库存占用了近7500万资金,影响了整体资产的赚钱效率(总资产收益率只有3.19%)。

总资产周转率

看这三年的总资产周转率,这家公司利用全部家底(厂房、现金、存货)做生意的效率,经历了“2023年正常、2024年崩盘、2025年恢复”的过程,但0.158次的绝对水平依然低得可怜。

1. 看趋势:过山车后回到原点

2023年:每1块钱总资产,能换来 0.153块 营收。

2024年:暴跌到 0.082块(效率直接腰斩)。

2025年:回升到 0.158块(比2023年略高,回到原点)。

结论:2024年资产利用效率崩了,2025年修复,但三年都处于极低水平。

2. 说明了什么问题?

0.158次是什么概念? 意味着公司9.66亿的总资产,一年只做出来1.5亿的生意。简单换算:资产要躺 6.3年 才能完整周转一圈。这就像用几千万的豪宅开了一家小卖部——投入巨大,产出可怜。

2024年的0.082次是“资产休克”:这一年营收腰斩(0.78亿),但资产规模没变(9.35亿),相当于家底没少,生意少了一半,资产闲置更严重。

为什么这么低? 核心原因是资产太重、营收太小——账上趴着5亿多现金和理财,存货和应收款占着近3亿,真正用来产生收入的经营性资产(厂房设备)反而很少。公司本质上是在用“大象的身躯”做“蚂蚁的生意”。

3. 从运营效率看:极度不健康

健康的一面:2025年效率回到2023年水平,说明没继续恶化。

不健康的一面:

资产利用效率是硬伤:0.15次左右的周转率,在制造业里属于垫底水平。说明公司要么资产闲置严重(钱多没处投),要么营收规模始终做不大。

抗风险能力弱:如果2026年营收再下滑,周转率又会崩到0.1次以下。这种“营收一掉,效率就崩”的模式,本质上是资产规模与营收规模不匹配——养了一大家子人,结果只赚了点小钱。

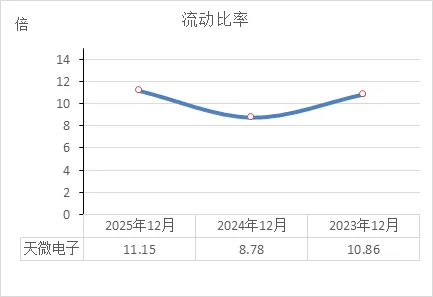

流动比率

看这三年的流动比率,这家公司的短期偿债能力属于“极度保守型”,手里永远握着十几倍于短期债务的流动资金,安全垫厚得像防弹衣,但同时也说明钱没好好利用起来。

1. 看趋势:稳在高位

2023年:流动资产是流动负债的 10.86倍。

2024年:降到 8.78倍(虽然降了,但依然很高)。

2025年:回升到 11.15倍(又回来了)。

结论:流动比率三年都保持在8倍以上,远超一般制造业2倍的及格线,公司永远不用担心还不上短期债。

2. 说明了什么问题?

好消息:绝对安全。 11倍意味着哪怕客户突然都不还钱了,或者仓库里的货突然卖不掉了,公司手里的现金和理财也足够把所有的短期债务(欠供应商的、欠员工的)还上十几遍。破产风险几乎为零。

坏消息:钱在睡觉。 流动比率太高,本质上是因为流动资产太多,尤其是现金和理财占了5亿多。这些钱如果拿去扩大生产、搞研发投资,可能会创造更多利润,但现在就趴在账上吃利息。安全性满分,但资金利用效率极低(结合总资产周转率只有0.15次也能印证)。

2024年的小波动:2024年比率降到8.78倍,是因为那年流动负债增加了(主要是欠供应商的钱和预收定金多了),但流动资产没怎么变。说明那一年公司稍微多用了点别人的钱做生意,但依然非常保守。

3. 从偿债能力看:极度健康;从资金效率看:极度不健康

健康的一面:任何债权人(供应商、银行)都会觉得这家公司稳如泰山,完全不用担心它赖账。

不健康的一面:钱没生钱。对于股东来说,账上躺着太多现金,意味着公司要么找不到好项目投资,要么管理层太保守不敢投。这种“过度安全”其实是对股东资源的浪费(净资产收益率只有4%)。

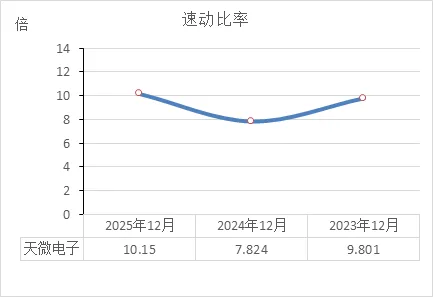

速动比率

看这三年的速动比率,结论和流动比率几乎一致:这家公司的短期偿债能力已经到了“过度防御”的程度,手里的活钱(现金+容易变现的应收款)永远能覆盖短期债务10倍以上,安全得有点浪费。

1. 看趋势:稳如泰山

2023年:速动资产(现金+理财+应收款)是流动负债的 9.8倍。

2024年:降到 7.82倍(还是极高)。

2025年:回升到 10.15倍(又创新高)。

结论:速动比率三年都在8-10倍,远超1倍的及格线。即使不算存货(因为速动比率剔除了变现慢的存货),公司手里的活钱也足够还掉所有短期债务十几遍。

2. 说明了什么问题?

好消息:绝对安全,绝无暴雷风险。 速动比率比流动比率更严格(剔除了存货),10倍意味着哪怕仓库里的货全烂了、一文不值,公司靠手里的现金和应收款也能把债还清。债权人看了会感动哭。

坏消息:钱真的在睡大觉。 速动资产主要是现金、理财和应收款。公司账上5亿多现金理财,加上1.8亿应收款,合计7亿左右的速动资产,而流动负债只有7500万。相当于背着一麻袋钱过日子,却只花零头。

2024年的小波动:2024年速动比率降到7.82倍,是因为那年流动负债增加(欠供应商的钱多了),而速动资产没同步增加。但7.8倍依然是“极度安全”的水平。

3. 和流动比率对比看,有什么新信息?

流动比率(含存货):2025年是11.15倍。

速动比率(剔除存货):2025年是10.15倍。

差距只有1倍:说明存货在流动资产中占比很小(只有7469万),对公司偿债能力几乎没影响。进一步印证:公司的主要资产就是现金和应收款,存货风险极低。

4. 和流动比率结论一样:偿债能力满分,资金效率零分

健康的一面:任何风吹草动都伤不到它,短期债务根本不是事。

不健康的一面:“钱多到不会用”。速动比率这么高,说明管理层极度厌恶风险,宁愿把钱放在账上吃利息,也不敢投出去扩大生意。结果就是总资产收益率只有3.19%,股东回报率只有4.12%。

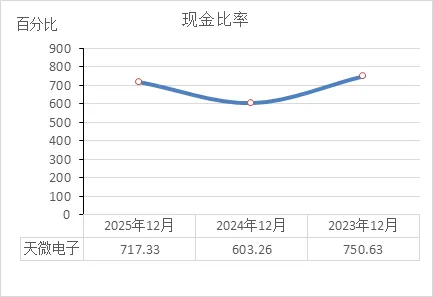

现金比率

看这三年的现金比率,这家公司的“现金防御力”已经达到了“令人发指”的程度——手里随时能动的钱,永远是短期债务的6倍以上,短期之内,天塌下来它都倒不了。

1. 看趋势:稳在“离谱”的高位

2023年:现金短债比 750%(7.5倍)。

2024年:降到 603%(6倍,依然高得吓人)。

2025年:回升到 717%(7.1倍)。

结论:连续三年,公司账上的现金+理财,至少是它所有短期债务的6倍。正常企业的现金比率在20%-50%就算稳健,这家直接干到600%以上。

2. 说明了什么问题?

好消息:绝对的财务安全。 现金比率是所有偿债指标里最保守、最严苛的(只算现金和理财,连应收款都不算)。700%意味着哪怕明天所有客户都不还钱、所有货都卖不掉、所有应收款都变废纸,公司光靠账上趴着的现金,也能把所有的供应商欠款、员工工资、税费全部结清,还能剩6倍的钱。

坏消息:极度的资金浪费。 这也从另一个角度印证了之前的判断:公司账上5个多亿的现金和理财,基本处于“闲置”状态。 如果这些钱能拿去扩大生产、技术升级或者并购,也许能创造更高的回报,但现在就躺在账上吃那点微薄的利息。

2024年的小波动:2024年比率降到603%,不是因为钱少了,而是因为那年的短期债务(欠供应商的钱)增加了。但即便如此,依然是6倍的覆盖,无关痛痒。

3. 为什么现金比率这么高?

结合之前的分析,原因很简单:

上市融了资,没处花:之前上市募集的资金还在账上。

业务扩张慢:营收只有1.5亿左右,不需要大量垫资扩张。

不敢投、不想投:管理层风格极度保守,宁愿钱闲着,也不愿冒险。

4. 偿债能力:满分;资金效率:零分

健康的一面:它是所有债权人最喜欢的客户。 银行恨不得追着给它贷款(虽然它不贷),供应商从不怕它赖账。破产风险无限趋近于零。

不健康的一面:对股东来说,这是一种“资源浪费”。 股东把钱投给公司,是希望公司用钱去赚钱,而不是把钱存银行吃利息。700%的现金比率,等于在告诉股东:“你们的钱,我暂时找不到好去处,先存着吧。”

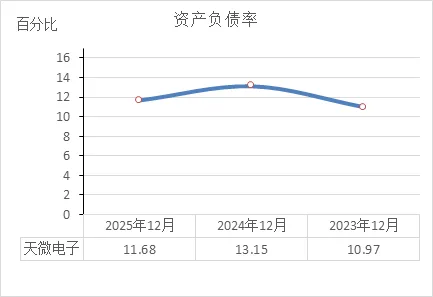

资产负债率

看这三年的资产负债率,这家公司的借钱经营意愿几乎为零——11%左右的负债率,意味着它基本上是靠自己的钱在运转,基本不靠借债过日子。

1. 看趋势:稳得毫无波澜

2023年:总负债占总资产的 10.97%。

2024年:微升到 13.15%(稍微多欠了一点点供应商的钱)。

2025年:又回到 11.68%。

结论:连续三年,负债率都趴在11%-13%之间,像一条水平线,几乎没有波动。

2. 说明了什么问题?

好消息:绝对的财务安全。 11%的负债率意味着公司几乎没有偿债压力。银行看到这种公司会爱死它(因为它从不逾期),供应商看到这种公司会抢着合作(因为它从不赖账)。破产风险?不存在的。

坏消息:极度不会用杠杆。 借钱经营(财务杠杆)是放大股东回报的重要手段。比如一个好生意,自己只有1亿,借1亿,就能做2亿的买卖。天微电子有9.6亿资产,负债只有1.1亿,而且这1.1亿还是无息的经营性负债(欠供应商的钱、预收的定金),一分钱银行借款都没有。这说明它完全放弃了用别人的钱来帮股东赚钱的机会。

2024年的小波动:2024年负债率微升到13.15%,不是因为借钱了,而是因为那年欠供应商的钱(应付账款)和预收定金(合同负债)增加了。但即便如此,也还是在极低水平。

3. 从安全性看:极度健康;从资本运作看:极度保守

健康的一面:不管经济环境怎么变,不管行业怎么洗牌,这家公司都不可能因为还不上债而死。它是典型的“无债一身轻”。

不健康的一面:股东回报率被拖累。净资产收益率(ROE)只有4%左右,很大一部分原因就是杠杆没加上去。如果它能适当借点低息的钱去扩大生产,或者回购股票,ROE可能就上去了。但它的选择是:不借。

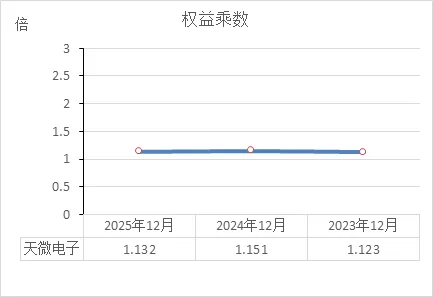

权益乘数

看这三年的权益乘数,这家公司的财务杠杆低到几乎可以忽略不计——股东每投1块钱,公司只敢用1.13块钱的总资产去经营,基本等于“有多少本钱,做多大生意”。

1. 看趋势:稳得像地平线

2023年:权益乘数 1.123倍。

2024年:微升到 1.151倍。

2025年:又回到 1.132倍。

结论:连续三年,权益乘数都趴在1.12-1.15倍之间,波动幅度极小。

2. 说明了什么问题?

权益乘数是什么? 简单说就是资产相对于股东本钱的倍数。1.13倍意味着:公司总共9.66亿资产里,有8.53亿是股东自己的钱,只有1.13亿是借来的(而且这1.13亿还是无息的经营性负债)。

好消息:绝对安全。 杠杆越低,风险越小。不管行业怎么波动,公司都没有“资不抵债”的风险。

坏消息:杠杆没加上去。 财务杠杆是放大股东回报的利器。比如一个生意利润率10%,如果1倍杠杆(全是自己的钱),ROE就是10%;如果2倍杠杆(借一倍钱),ROE就能到20%。天微电子只有1.13倍,等于放弃了通过借钱来提高股东回报的机会。

和谁对比? 很多制造业上市公司的权益乘数在1.5-2.5倍之间(因为有息负债)。天微电子的1.13倍,属于“极度保守组”。

3. 从风险看:极度健康;从进取心看:极度保守

健康的一面:这公司稳得像一块石头,金融危机都砸不垮它。

不健康的一面:股东回报潜力被压制。结合之前ROE只有4%,如果它能适当借钱(比如把权益乘数提到1.5倍),即使资产回报率不变,ROE也能到5%以上。但它选择了“不借”。

根据截至2026年2月底的最新数据,对天微电子(*ST天微)的股票投资价值做一个精简分析。现在的它,正处在“保壳成功、摘帽在即”的关键时刻。

核心判断:短期看是“困境反转”的博弈,长期看基本面仍有隐忧。

| 成交量 & 股价 | ||

| 市盈率 (PE) | 51.52倍 | |

| 股东状况 | 巨万里 | 内部有分歧 |

| 核心事件 | ① 申请摘帽 |

综合点评

现在的状态:像一个刚出ICU、准备出院的病人。身体(业绩)指标刚转好,但还很虚弱(现金流为负,利润含金量不高)。

股价逻辑:目前股价已经包含了一部分“摘帽成功”的预期。如果摘帽顺利,可能会有短期冲高;但如果摘帽后业绩跟不上(比如2026年一季度订单又不行),估值可能撑不住。

矛盾点:

好的方面:没有退市风险了,老板没跑路,新业务(风电、航天)在布局 。

坏的方面:涨多了(市盈率50多倍),内部人(谢恺)在减持,公司赚钱能力还没恢复到2023年的水平。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!