MobData研究院发布了《2018中国酒店行业报告》。从2010年到2018年,国内旅游收入的复合年均增长率高达26.6%,预计2018年国内旅游收入有望突破5万亿大关,大旅游时代来临!

01

一、酒店行业发展概况

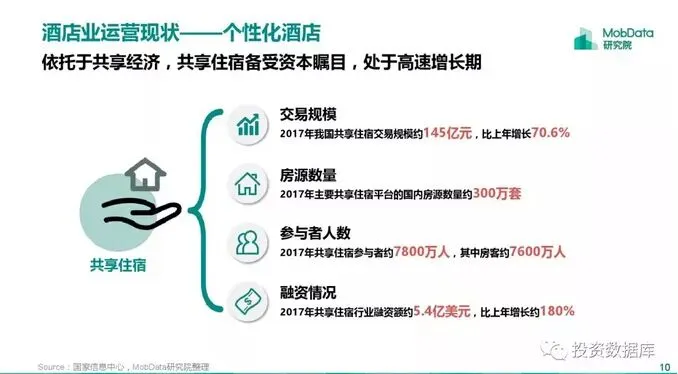

2018年国内旅游人次有望突破60亿,大众旅游时代已然来临,刺激酒店业发展。

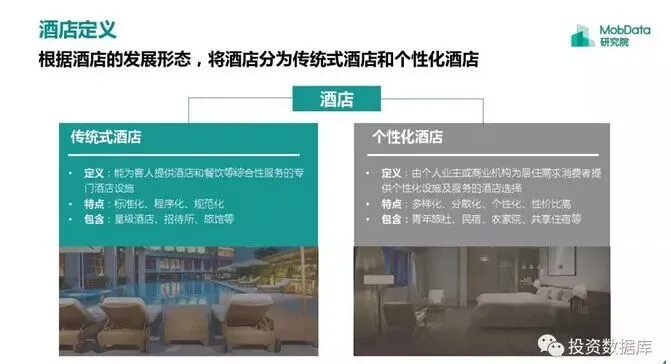

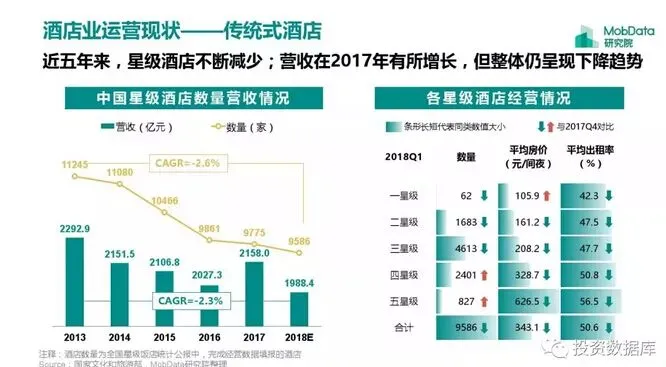

我国目前三星级酒店数量最多,高达4613家;

五星级酒店数量虽少,但平均出租率最高,为56.5%。

02

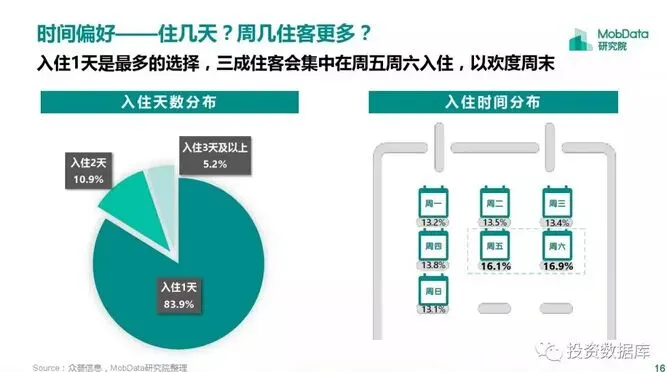

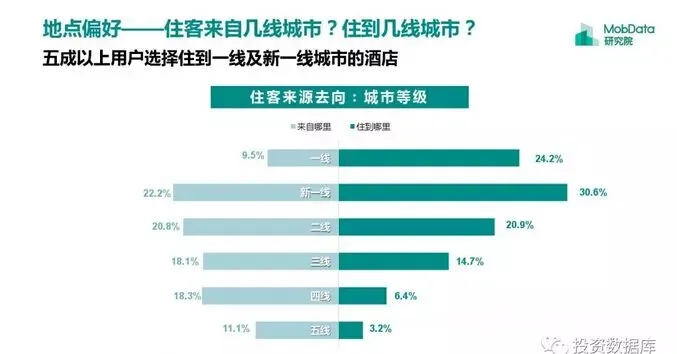

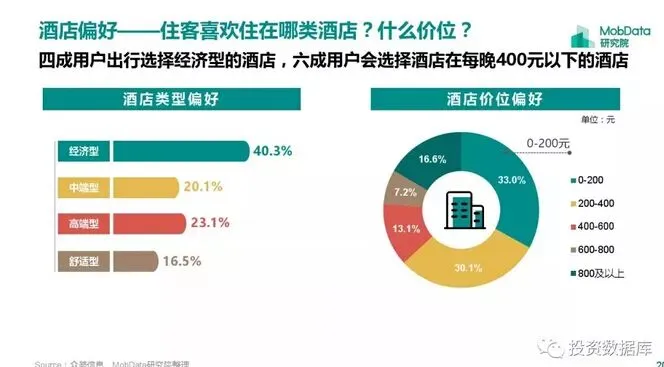

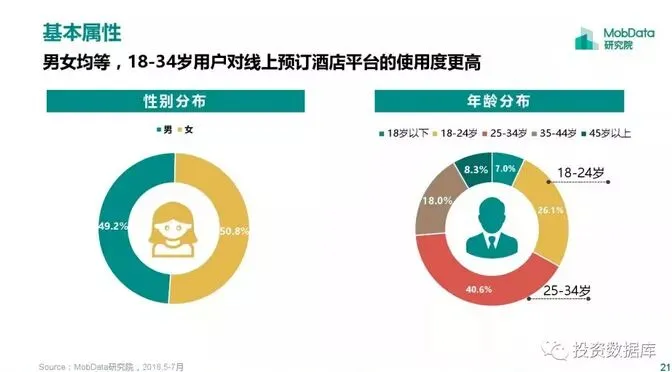

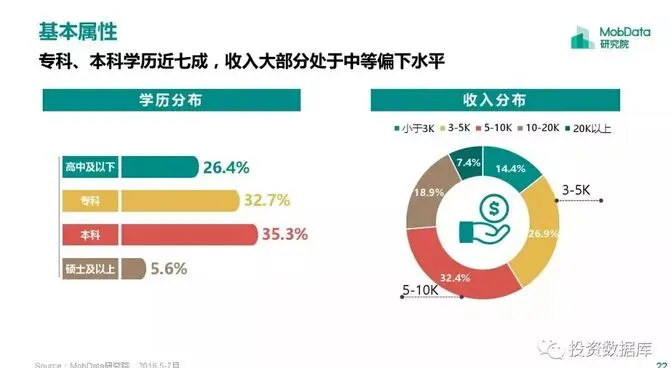

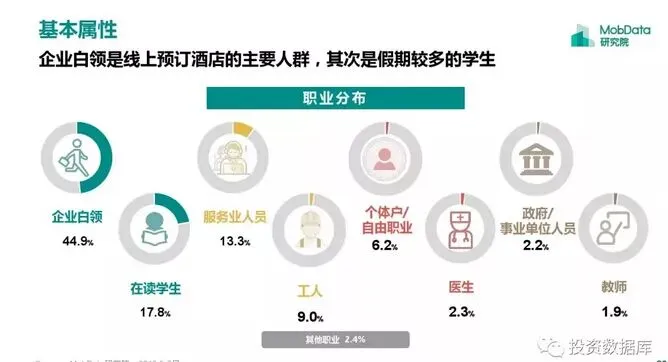

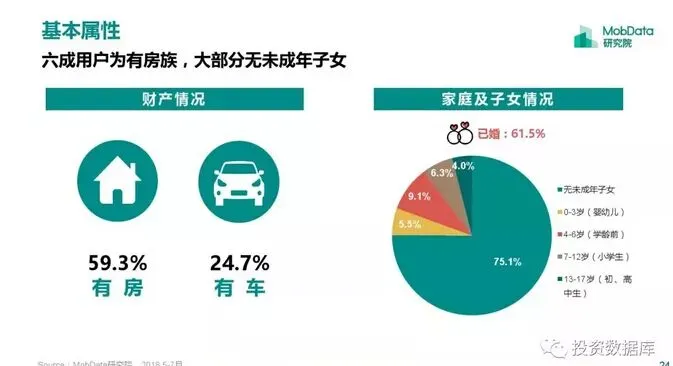

酒店用户多维洞察

北上广依旧是最热门城市,成都、重庆、杭州、西安、武汉五大新一线城市皆入围。18-34岁用户、有房族、无未成年子女、关心天气和出行情况等是酒店用户的特征。

03

酒店预定平台用户画像

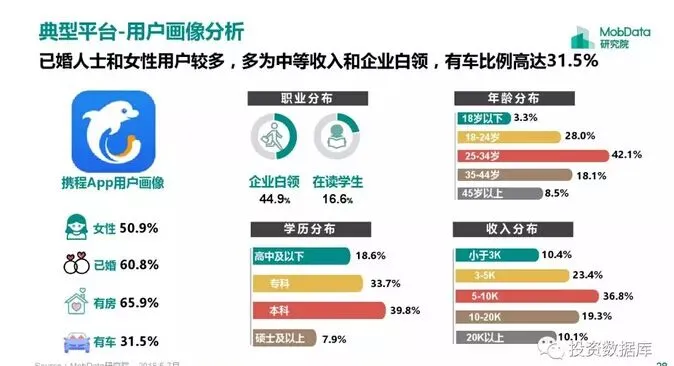

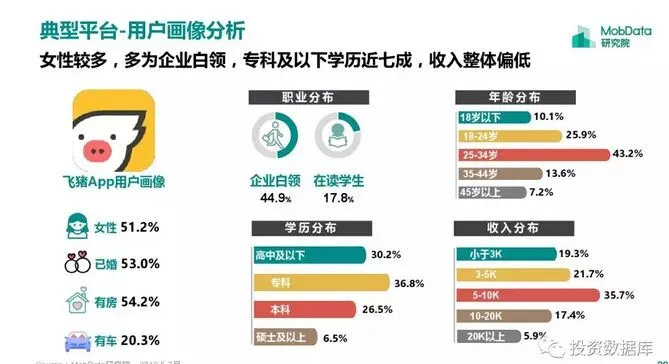

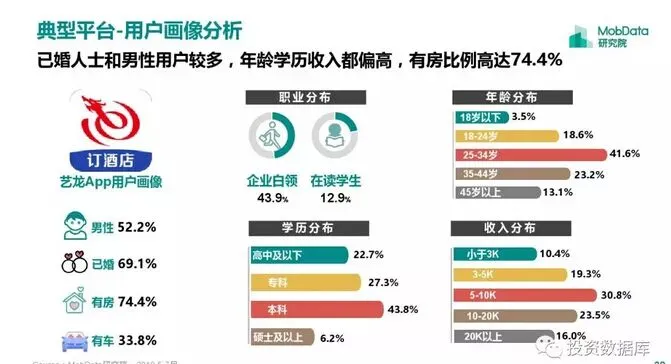

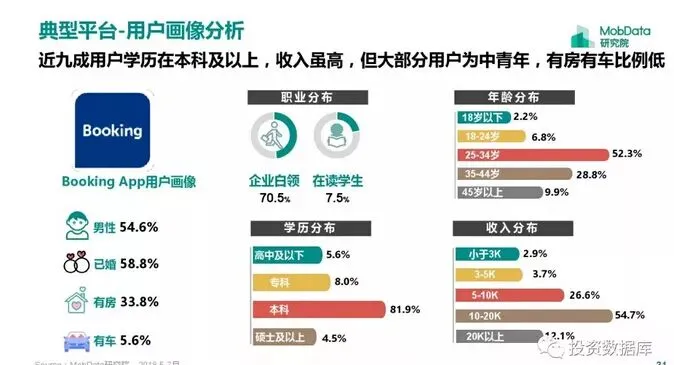

酒店预定平台用户分析显示:已婚人士和女性用户较多,多为中等收入和企业白领,有车比例高达31.5%。携程俘获中等收入用户,飞猪用户则多为女性,艺龙是已婚男士的最爱,Booking则是中青年白领的选择。

04

酒店行业趋势分析

酒店行业在人工智能时代下展开变革,智慧酒店突破传统走向终端智能化,是酒店行业未来获得竞争优势的新动力。

本文来源:MobData研究院

附:2018年中国中端酒店发展报告(最新版)

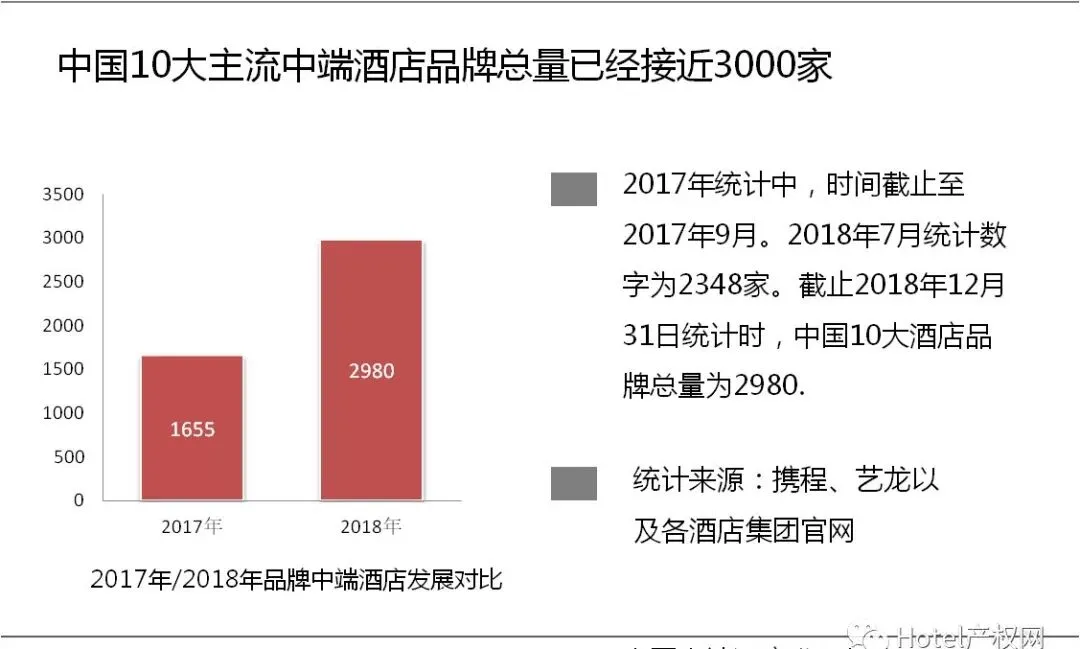

截止2018年12月31日,中国10大主流中端酒店品牌即:维也纳(含维也纳国际、维也纳皇家、维纳斯国际)、全季、亚朵(含亚朵轻居)、开元曼居、桔子水晶(含桔子精选)、麗枫、希尔顿欢朋、如家精选、和颐、智选假日(含假日酒店),合计总量为2980家。

较2017年相比,2018年10大主流中端品牌总量增幅为44%,2018年上半年(含2017年第四季度)10大主流中端酒店品牌共计新增694家酒店,2018年下半年共计新增632家酒店。同年下半年新增数量较上半年(扣除2017年第四季度因素)增幅约为17.7%。

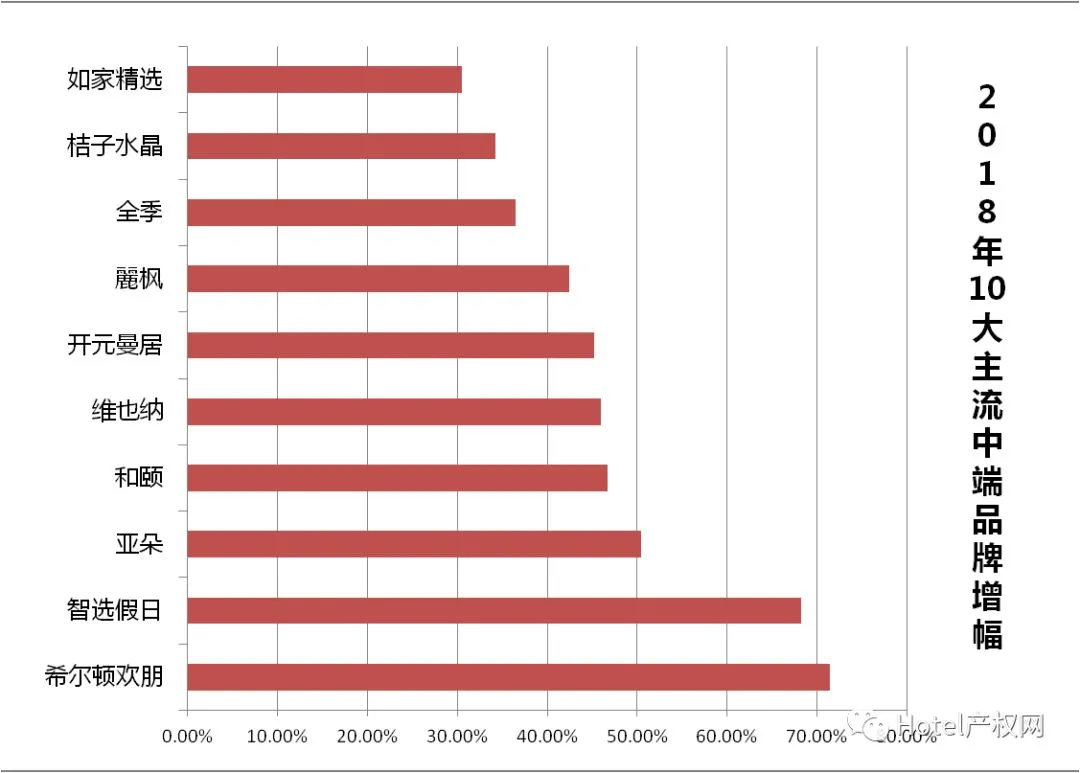

2018年增幅最高的三家中端酒店品牌分为:希尔顿欢朋(71.43%)、智选假日(68.25%)、亚朵(50.40%),均高于平均增幅。

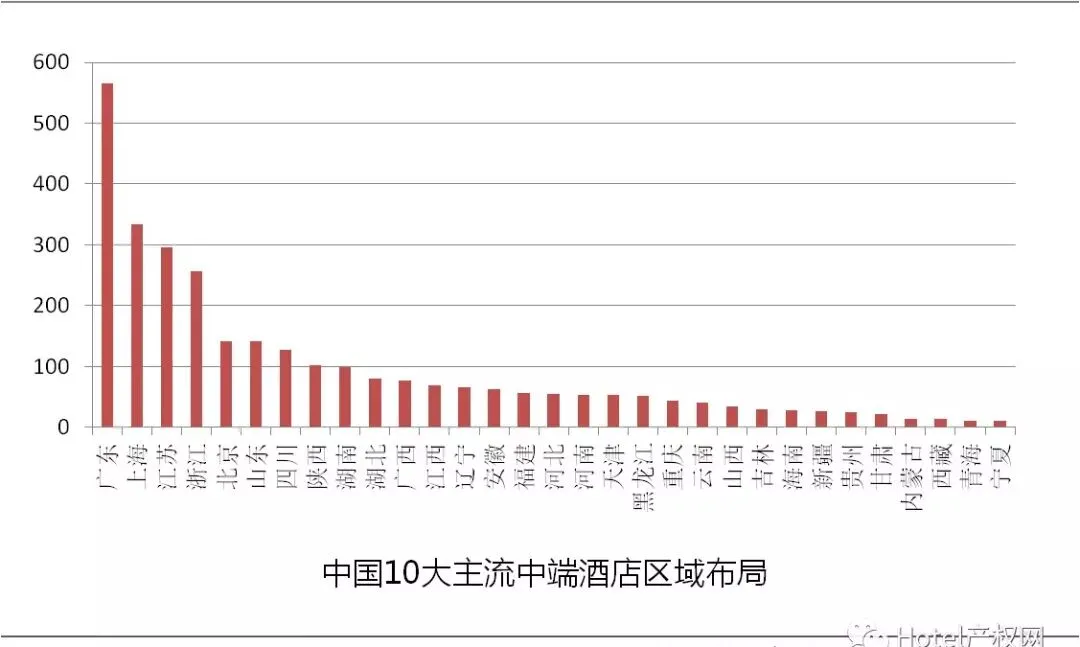

10大主流中端酒店分布区域中,广东省仍是中端酒店保有量最大的区域。在保有量次序中,广东、上海、江苏、浙江、北京与2017年保有量排名一致。山东地区主流中端酒店品牌保有量超过四川14家,位列第六位。

按照各区域增幅统计,全国各区域平均增幅为36.04%,其中增幅最高三个区域分别为:新疆(136.36%)、吉林(107.14%)、江西(97.14%)。而增幅最低的三个区域分别为:西藏(0%)、山西(6.25%)、陕西(10.87%)。

主要城市北京、上海、广东、浙江、江苏区域增幅均低于平均值,其中,广东地区增幅(15.78%)位列主要城市中最低,其次是北京(20.52%)、上海(21.01%)、浙江(32.47%)和江苏(35.78%)。

陕西、山西、湖北、河南、天津增幅均低于预期,这充分表明,在二线主要城市中,已经基本完成了中端酒店的布局。此次统计中,三线、四线城市的发力如:新疆、吉林等增幅均超过了1倍以上,即使考虑以上城市的基数较小的因素,新疆地区2018年下半年新增15家的总量,也均超过了陕西、重庆2018年下半年的增幅。

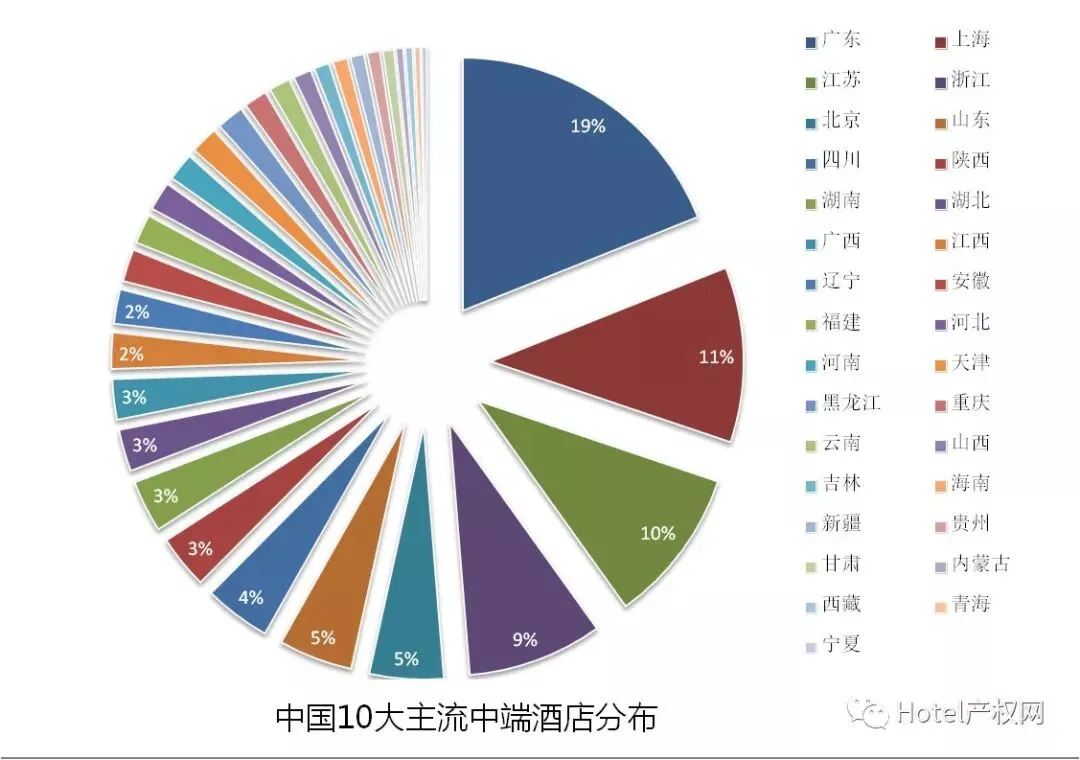

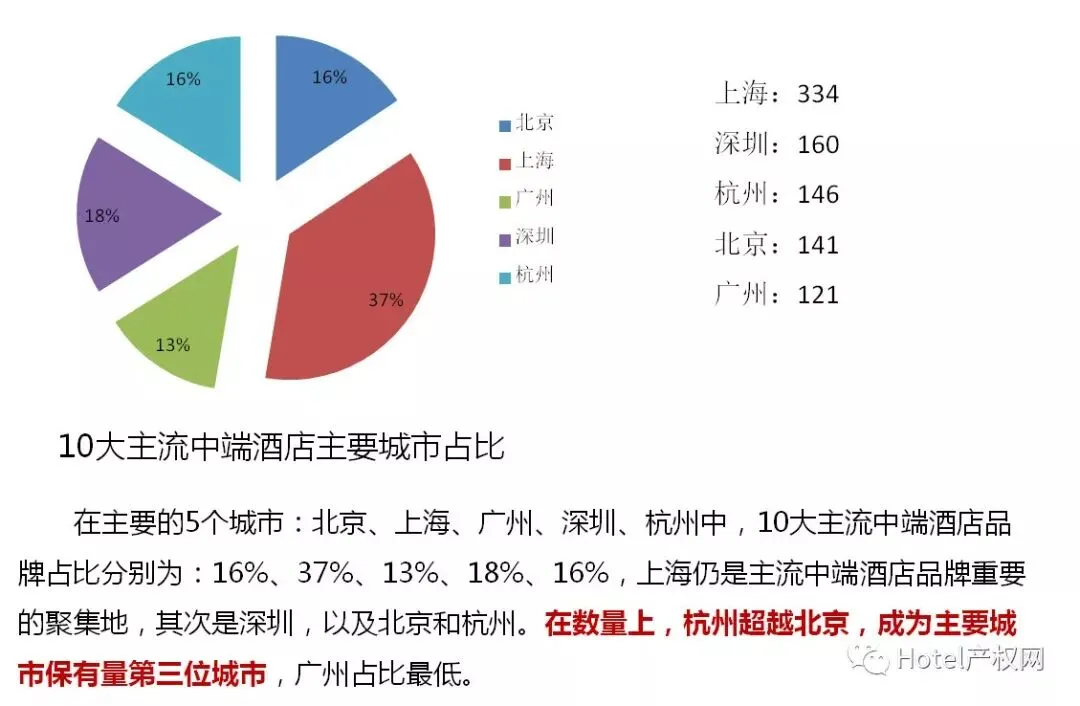

在10大主流中端酒店分布上,广东省占总比重的19%位列第一,其次是上海(11%)、江苏(10%)、浙江(9%)、北京(5%)、山东(5%)。以上六个区域占据中国主流中端酒店总量的58.2%。其他25个地区共计占比为41.8%。宁夏、青海、西藏、内蒙古、甘肃、贵州、新疆、海南、吉林、山西成为保有量后10名区域。其中,甘肃和西藏较去年下滑2个名次和1个名次。

2018年下半年,江苏超越广东,成为2018年下半酒店数量增加最高的区域,增量达到78家,其次为广东77家,第三名是浙江63家。而北京仅仅增加了24家,垫底主要城市增量。

值得关注的是,在发展地区中,江西在2018年下半年增幅最大,得益于南昌作为主要的中端酒店投资地而产生的增量。凭借此次增量,江西超越了辽宁、福建、安徽、河北、河南、天津、重庆等众多发展地区以及次发达地区的中端酒店总量。

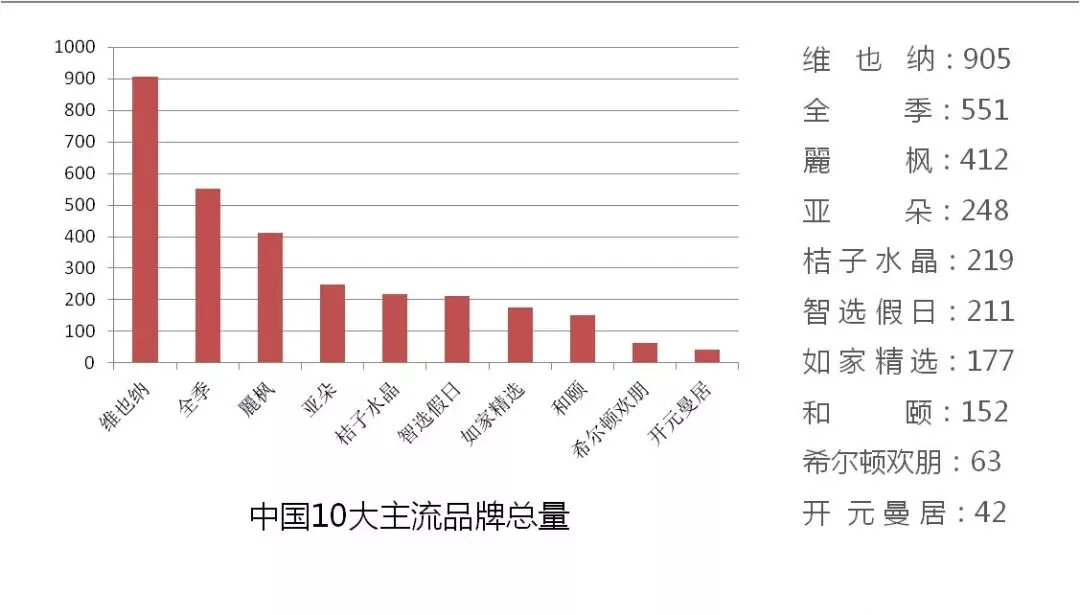

中国10大主流中端酒店品牌保有量中,维也纳(含维也纳、维也纳国际、维也纳皇家、维纳斯国际)占据总量最高,总开业数量为905家,其次为全季,开业总数为551家,第三名为麗枫,开业总数为412家。其后是亚朵(含亚朵轻居),开业总数为248家;桔子水晶(含桔子水晶、桔子精选),开业总数为219家;智选假日(含假日、智选假日),开业总数为211家;如家精选开业总数为177家;和颐152家;希尔顿欢朋63家;开元曼居42家。

从增量上看,维也纳增量最高,2018年全年新开业416家,其次为全季,2018年全年新增开业201家,第三为麗枫,全年新增开业数量为175家。其后分别是:智选假日(144家)、亚朵(125家)、桔子水晶(75家)、和颐(71家)、如家精选(54家)、希尔顿欢朋(45家)、开元曼居(19家)。

从增幅来看,增幅前三位分别是:希尔顿欢朋71.43%;智选假日68.25%,亚朵50.4%。随后分别是:和颐46.71%;维也纳45.97%;开元曼居45.24%;麗枫42.78%;全季36.48%;桔子水晶34.25%;如家精选30.51%。从增幅来看,境外品牌占据了主要增幅,国内品牌中,亚朵增幅位列第一位。

从数量发展的角度分析,考虑到在2018年上半年的统计中所包含的2017年第四季度的数据因素,2018年,整体10大主流中端酒店品牌总量增幅与2017年基本一致。国内中端酒店发展已经高速发展4年,高速增幅期已经有所缓解,未来,主流中端酒店增幅将离开主要城市和二线城市,向三线城市和四线城市发展。从2018年的增幅来看,已经出现了此类迹象。而新市场是支撑主要增幅的贡献者。

我们预计,2019年,主流中端酒店增幅将低于40%,主要城市的增幅将低于20%,高增幅仍集中在过去未曾强化的区域如:江西、新疆、吉林等城市,而陕西、福建、湖北、湖南、安徽等二线区域将失去增量的动力,预计在2019年将继续快速下滑。浙江、江苏、山东等二线城市将会惯性延续中等数量的增幅。西藏、内蒙古、海南、青海、宁夏将继续拖累中端酒店市场的增量。直辖市中,天津、重庆极度萎缩的中端酒店增幅,已经对市场发出了红色信号。

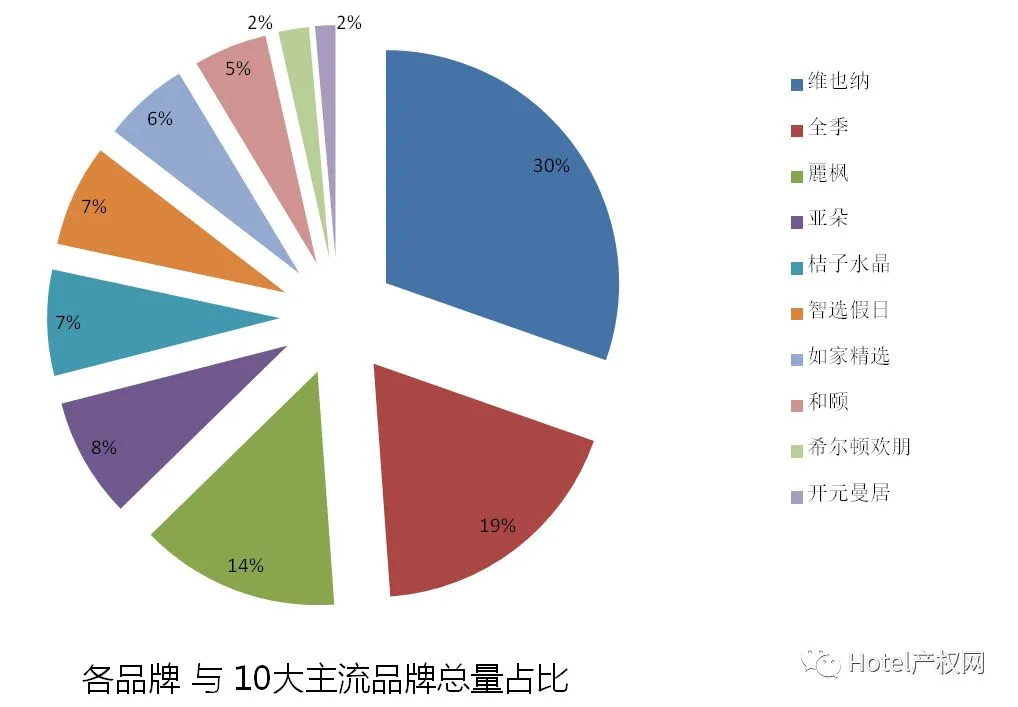

在10大主流品牌中,维也纳占据总量比重30%,接近三分之一的份额。其次全季占比19%、麗枫占比14%、亚朵8%、桔子水晶和智选假日均占比7%。

在各个品牌的区域布局中,占比最高的维也纳主要布局市场集中在广东地区,该地区保有维也纳酒店376家,其次在江苏、湖南、广西、江西等地,远高于竞争对手品牌。全季主要集中在上海地区,仅该地区保有量就达110家,同时在山东、四川、陕西等地区也远高于竞争对手的保有量。麗枫的保有量主要集中在湖北地区,该地区保有量31家,超过维也纳7家。

在主要城市:北京、上海、广州、深圳、杭州中,单一品牌保有量最高的维也纳,在深圳保有量为126家,其次是全季在上海的保有量,共计110家,其他品牌在各城市的保有量相对平均。其中,开元曼居是唯一一家没有覆盖5个主要城市的品牌。

趋势一:中端酒店红利2年内将结束

2019年,中国中端酒店增幅将低于2018年的增幅,预计增幅在30%左右。在主要城市中,中端酒店布局已经完成,可落地中端酒店的二三线城市也基本完成,基于此,2019年的中端酒店新增主要集中在各个集团的已签约的项目落地。我们预计,2021年,中端酒店市场或将迎来市场发展结束期,中端市场的红利结束。

趋势二:多元化、国际化的亟待

中端市场头部企业已经非常明显,未来居上的可能已经没有机会。中端酒店转型、多元化、国际化的矛盾将更加突出。目前可以承载量级发展的市场除印度外,仍缺少中国酒店集团走出去的市场需求。因此,对各酒店集团来说,2019年将是决定未来5-10年持续性发展的关键。

趋势三:新住宿空间的崛起

从商业角度观察,酒店所在的空间应用中,主要的竞争对手为写字楼、商场、公寓、医院、学校等,酒店在商业空间收益中,并非最佳的收益业态,因此,对于更多的新空间应用的探索,将随着中端酒店的触顶而不断被创新,相信,在未来1-3年内,仍将会出现更有创新能力的空间应用方案,这种新生的创新力量,将是未来替代中端酒店的黑天鹅。

以上数据均来自于:携程、艺龙和各集团官网披露数据,考虑到各个集团旗下不同的品牌,我们在统计中,将不同品牌但价格区间相同或类似的归位一类统计,在此特别说明。

来源:酒店产权网行业研究中心

— END —

这是一个社会阶层不断固化的时代,但也是一个逆袭随时可能发生的时代。提升你的格局,是人生逆袭的唯一途径。

酒店人为啥这么牛?

那是因为每个酒店人都是好学的人!

来源 | 酒店人指南