今日研报分享:

1、当这个行业开始聊业绩、聊基本面的时候,你能不能接受?

当军工股开始聊业绩、聊基本面的时候,是不是一下子不能接受?

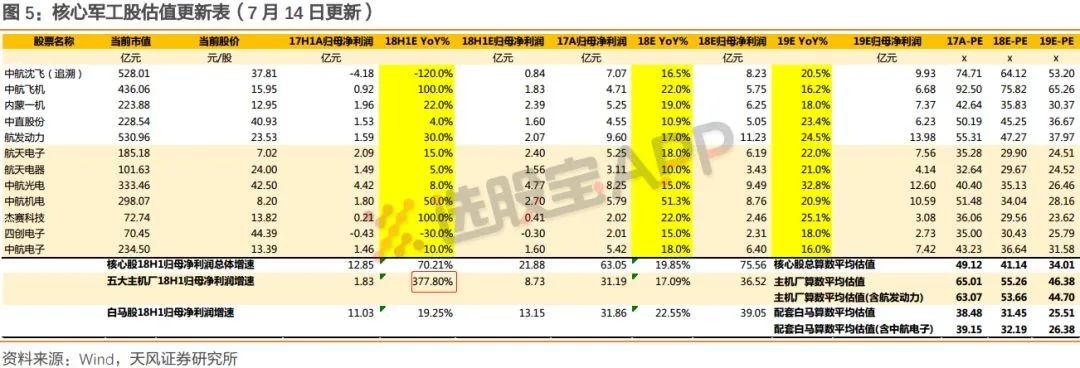

但事实正在发生,军工股报表端开始出现明确的业绩拐点信号。主机厂商龙头中航飞机预告18H1,同比大增51%~96%;中航电测预增20%至40%;高德红外上周也大幅上修业绩,预计净利润同比增长120%~150%,而前次的预告为仅同比增0~30%。

天风证券点评称,中航飞机是中国中大型飞机唯一的主机厂,其业绩的变化可一定程度反应行业景气度的变化。同时,预计H1主机厂(沈飞、飞机、直升机、内蒙一机、航发动力)五家净利润总量增速超过300%。已公布业绩快报的民参军企业中报增速预告普遍在25%-50%范围,因此板块总量净利润增长预计将超过25%,军工股业绩或将持续处于全A股行业增速前列。

配套的白马企业业绩将度过一季度交付回款低谷,逐步进入下半年交付高峰,出现基本面回升。一季度低于预期的数个白马企业预计将重回增长轨道。

此外,天风证券测算的三组核心数据也在验证军工基本面。

①据天风证券最新统计,全军装备采购信息网军品配套采购招标再次大幅放量。去年11月至今年6月共释放142个军品配套采购招标项目,同比实现翻番(97.2%)。

②从140家国有与民参军企业样本集算得,行业上市公司总体收入变化中位数为15.4%,归母净利润21.9%,预收账款40.9%(为甲方订货款增长),存货20.8%增速。

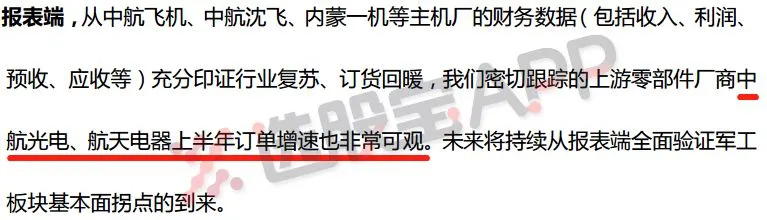

③订单放量第一层级主机厂口径:天风计算,沈飞、飞机、一机、中直,四大主机厂收入平均增速为51.2%,净利润实现扭亏为盈(变化幅度-200%),预收账款增速中位数为53.1%。代表未来交付和业绩的指标出现集团放量。

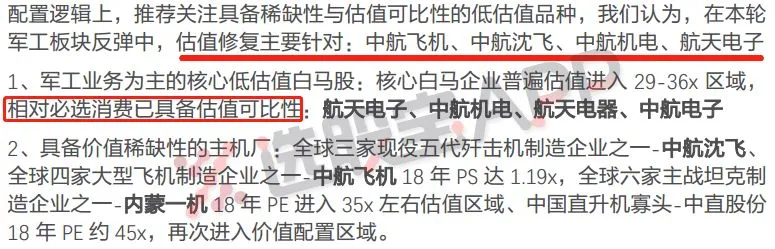

不过,天风强调底部估值修复行情仅针对四只军工股,部分核心军工白马估值相对于消费股也有了一定的估值可比性。

东兴证券也指出,2018年是军工板块基本面反转的拐点确立,报表端的验证将逐季得到确认。

订单方面:2018年开启十三五后半场,军品任务将进入高峰期;叠加前两年受军改影响部分装备型号的补偿性恢复采购,以及下半年随着军改收尾装备采购恢复常态,行业景气度拐点确立,订单改善和增长具备确定性。

估值方面:剔除部分亏损标的,目前军工板块整体估值水平已不到50倍,虽然绝对值不低,但相对自身历史水平已处于低位,且一些优质个股目前估值已在30倍附近。

2、独门挖掘风华高科的上游,成长与暴力的实力代言人

最近市场对于风华高科的关注度急剧上升,当之无愧的中报业绩龙头,不少人将其对比为“方大炭素”。

(1)原东吴证券徐力(现在做一级市场了)的一篇随笔更加激进,其认为“风华高科远胜方大炭素”。

①被动电子元器件是成长机会而不是周期机会。

区分成长还是周期比较简单,看需求一目了然。若需求不再增长或小范围波动,随着供给过剩和稀缺,导致盈利能力的变化,这是周期性机会。而需求不断增长,供给不断的高端化和扩大化,这就是成长。

被动电子元器件无论是在消费电子、汽车电子(数量级只是消费电子的1/10,但单价是消费电子的10倍,如果全面铺开,市场空间不会小于消费电子)、工业领域需求都是大幅增长的。

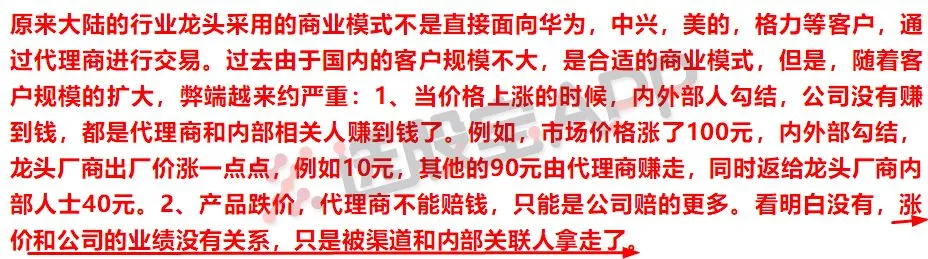

②东吴证券分析师徐力特别强调一点,龙头大幅盈利的一个重要原因还在于产业链的缩短。

过去正常的行业产业链:原材料(电子浆料,各种金属)——被动电子元器件生产商(村田,TDK,风华高科,国巨等)——代理商一级——代理商N级——终端生产商(华为,中兴,小米,美的,格力等)——最终用户。当时涨价和公司业绩没有关系,都是被渠道和内部关联人拿走了。

现在整个行业产业链正发生巨大变化,产业链尽量在缩短。变为:原材料——被动电子元器件生产商(村田,风华,国巨等)——终端生产商(华为,中兴,小米等)——最终用户。

虽然代理商还是有一定的量,但占比在大幅度缩小,尽量做到直供直销,减少中间环节,提高整个产业链效率。

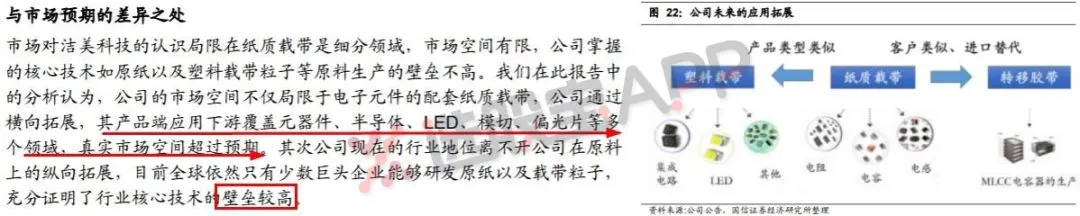

(2)mlcc的景气持续高增长不多做赘述,另外在简单分享一家公司——洁美科技,风华高科的上游。

①洁美科技是被动元件最大的纸质载带供应商。纸质载带是贴片式被动元件必备的包装耗材,2017年市场空间15亿,公司占比50%。村田、国巨、华新科、风华高科等大多数被动元器件厂商均是公司客户。下表可以看到公司正积极规划新产能,抢占更夺份额。

②新产品转移胶带获得MLCC大厂青睐。转移胶带是MLCC生产环节的重要耗材,市场空间达100亿,被东丽、帝人、琳得科等日系厂商垄断。公司现已掌握MLCC专用转移胶带的生产技术,正凭借更高性价比实现对日系品牌的国产替代。公司产品已获下游主要客户(国巨、华新科、风华高科等)认证并正式供货,随着产能提升,放量在即。

公司转移胶带一条产线已量产,另外两条产线完成安装,第四第五条产线已订购。

③此外,国信证券提出洁美科技未来的成长看点不止在于被动元件,公司还将深度受益半导体、LED等下游需求向国内的持续转移。

补充一下,毛利也可以说明公司的高壁垒,过去整体毛利率始终维持在30%以上,2017年底达到40.13%历史新高水平。

3、反弹最强爆发口,不是创新高就是在创新高的路上

虽然今天的行情有点让人犯困,但有一个板块——“食品”,着实牛气冲天。对标公司不是在创新高就是在创新高的路上,如安井食品、广州酒家等。

有关食品估值及中报业绩超预期公司的讨论再度火热,脱水君这里给大家捋一捋。

①安信证券:食品股估值处于什么位置?

大众品当前估值是高于年初(估值切换后)水平的,且是高出历史平均值的。相比以往年份,大众品估值切换后估值是低于历史平均值,到年中甚至3季度才能走到平均值以上水平,2018年大众品估值起点高,提升快,高出历史平均值(剔除大牛市35倍以上估值)。

可见,大众品目前的亮眼,是估值在其中发挥了很大作用。安信证券核心看好中炬高新和涪陵榨菜。看淡25%以下业绩增长,35倍以上估值品种。

其中,不少卖方将中炬高新作为首选标的。近期刚公布业绩预告,18H1归母净利3.33亿,同比增长58%。国金罗列了中报的三大看点如下:

18Q2调味品增速回归正常水平。据测算,18Q2美味鲜公司收入同比增速约18.8%,相比一季度的6.6%显著提速。

费用率出现拐点。18Q1公司销售费用率同比下降2.55ppt至10.58%,近期跟踪CTR数据来看上半年公司广告投放力度同比仅小幅增长、低于收入增速。

房地产及母公司资产处置贡献显性增量业绩。18H1中汇合创房地产公司实现归母净利约940万,同比增约5.7倍,半年贡献业绩高于去年全年。同时,母公司积极开展资产运营,上半年实现归母净利约2000万。由于母公司18年全年计划2.05亿,其中1.78亿收入依托于资产处置计划实现,预计18H2仍有约6000万的资产处置实现。

②太平洋证券:明年食品股也不会太差。

太平洋表示,食品不可能便宜,任何有效调整都是买入机会。大家对食饮的担心可能会出现在明年春节后,但如果明年国家对乡村振兴的投入加大,通胀又起来的话,对于基础消费品的需求而言又是利好。

大公司中,双汇应该是一个很好的买入时点,估值低;另外,目前公司屠宰量增长较快,加上生猪价格持续下降,公司整体的收入和利润趋势是向上的。对伊利来讲,由于行业竞争加剧,公司收入和利润的增速的预期面临下调,今年应该是个杀估值的过程。近期港股蒙牛调整幅度比较大,对伊利股价也会有一定影响,伊利的机会可能在明年。

对成长性较好的其他食品股来讲,继续看好安井食品、绝味食品和中炬高新。这些公司的景气度还是继续向上,未来今年收入利润有望继续维持高增长,股票空间较大。

另外,当下估值较便宜,且有一定成长性的广州酒家,元祖股份(华泰特别指出元祖二季度受端午节热销的原因业绩有望超预期,预计二季度单季收入增速有望达到17%,较一季度明显加快),克明面业等,以及股价已经创新高,估值一直很贵的涪陵榨菜、桃李面包都是很好的标的,任何有效的调整都是买入机会。

--------------------

付费版脱水研报,可点击阅读原文订阅。