↑↑ 这里,是你的“产业地图”,进公众号回复行业名,可随时搜索。如需获取报告全文,请加微信:bgys2015

↑↑ 优塾团队开启新一轮股权融资,拟引入新股东、筹备新业务,有意可加微信:yikuweishi2023

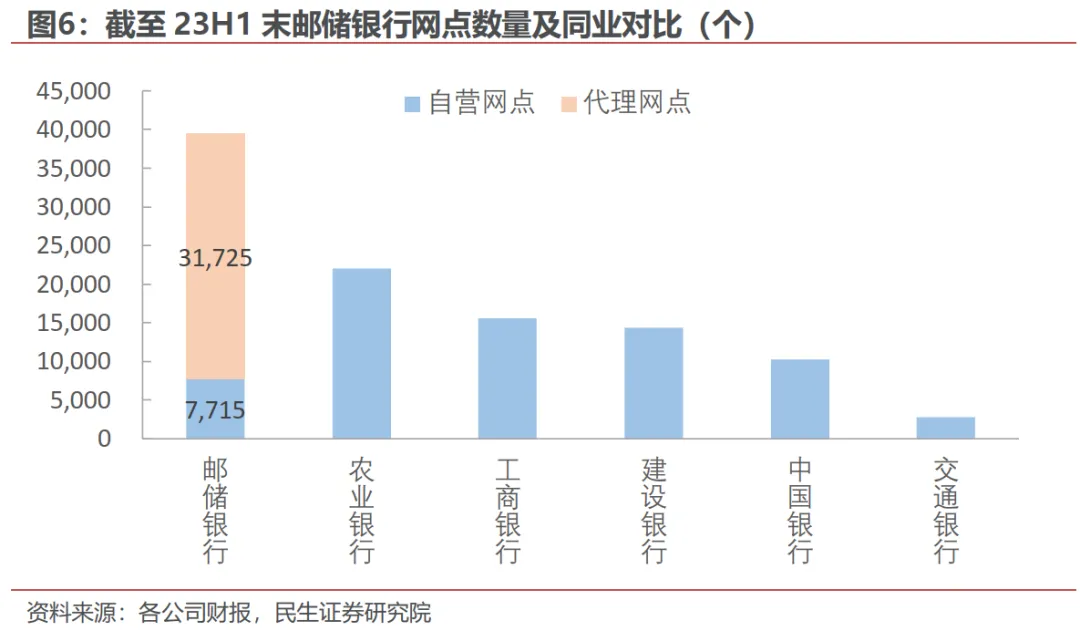

图:各大行涉农贷款比例,民生研究院

图:商业银行产业链,并购优塾

图:上市银行贷款规模及同比,Choice

图:机构一致性预期(单位:亿元,%),Choice,并购优塾

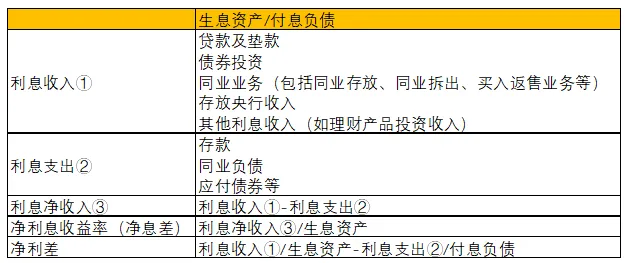

图:利息净收入来源、净息差、净利差,并购优塾

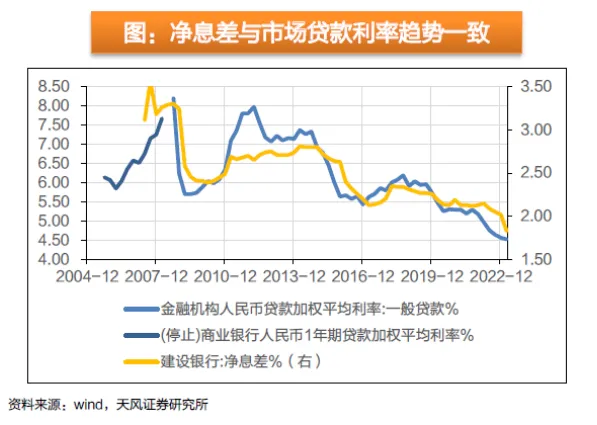

图:净息差与市场贷款利率一致,Choice

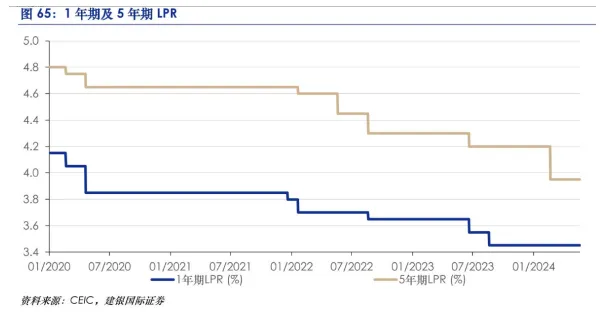

图:LPR走势,Choice

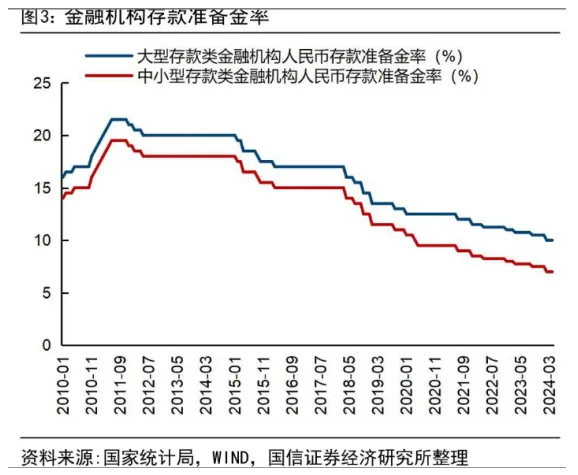

图:存款准备金率,Choice

图:各类银行面临的资本充足率监管要求不同,Choice

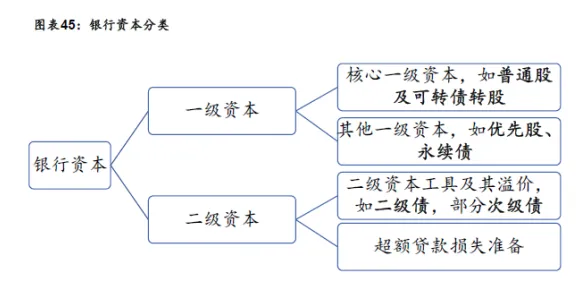

图:国内银行资本分类,Choice

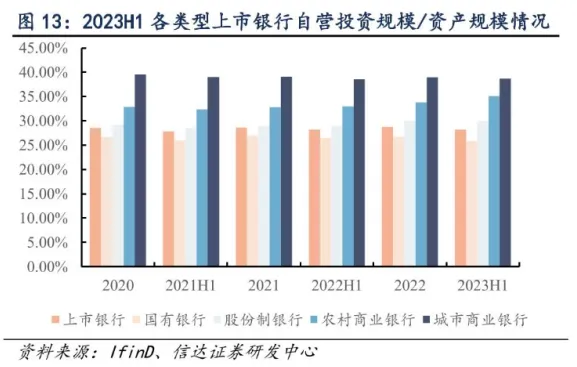

图2023H1各类上市银行自营投资规模/资产规模,Choice

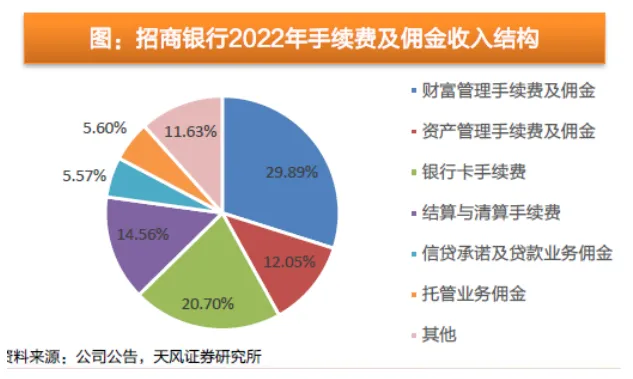

图:招商银行20022年手续费及佣金收入结构

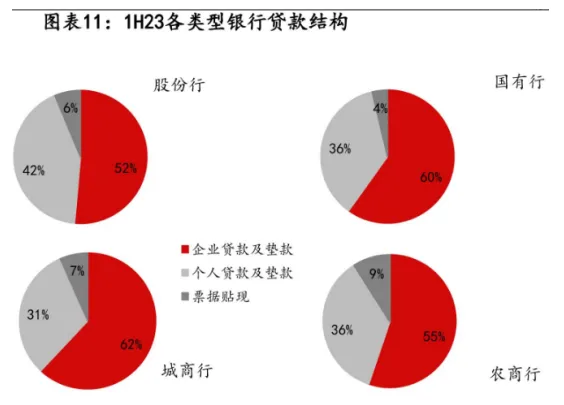

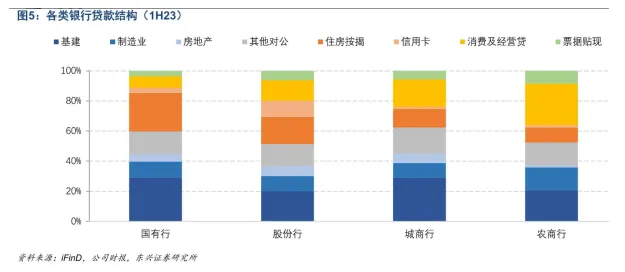

图:上市银行贷款结构,Choice

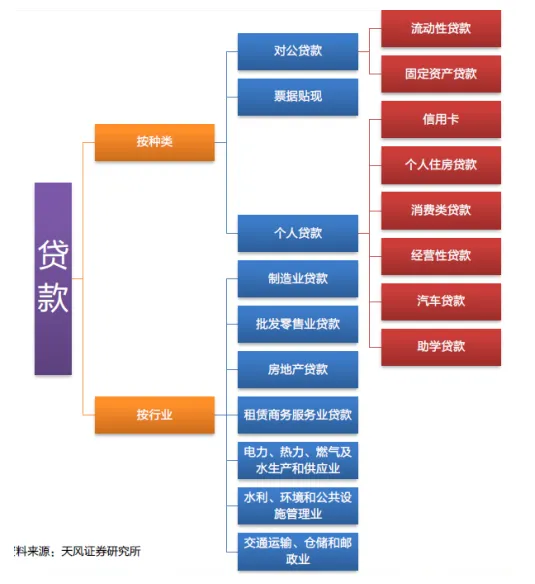

图:银行贷款业务,Choice

图:上市银行贷款结构,Choice

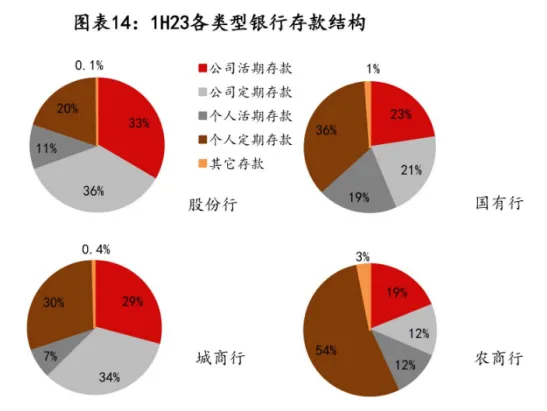

图:2023H1各类银行存款结构,Choice

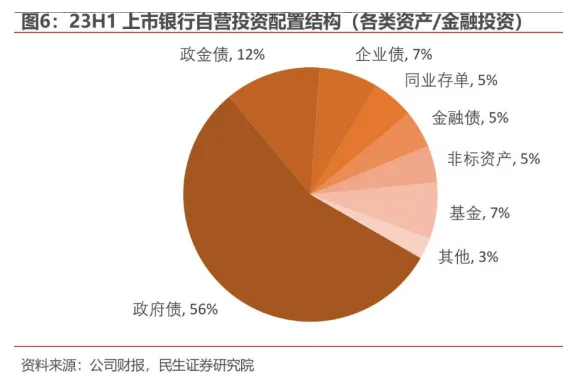

图:2023H1上市银行自营投资结构,Choice

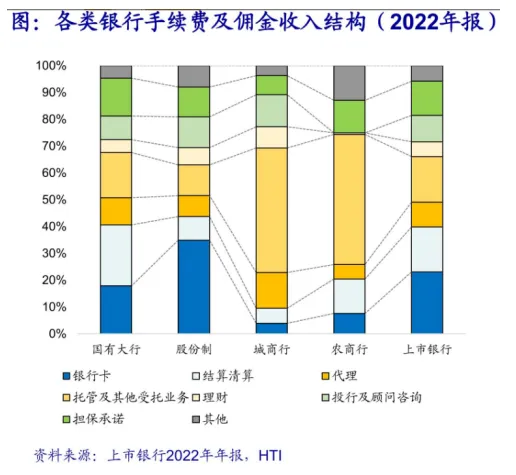

图:各类银行手续费及佣金收入结构

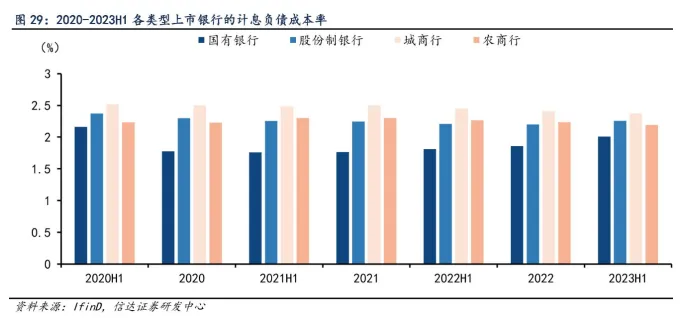

图:2020-2023H1各类上市银行计息负债成本率,Choice

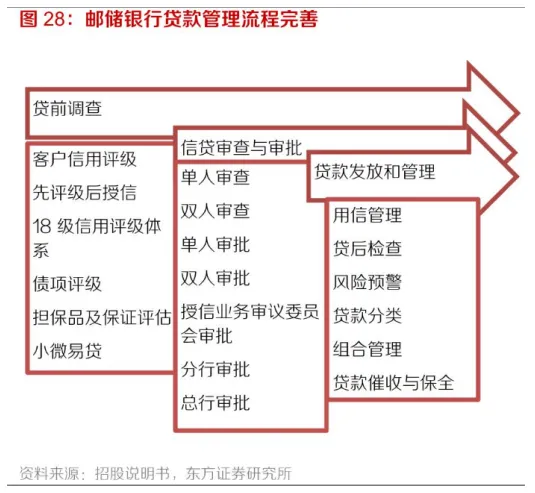

图:邮储银行贷款管理流程,Choice

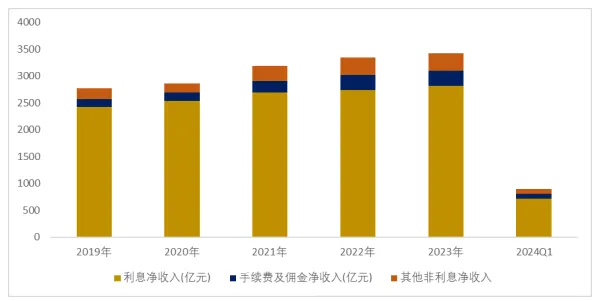

图:公司收入情况(单位:亿元),Choice,并购优塾

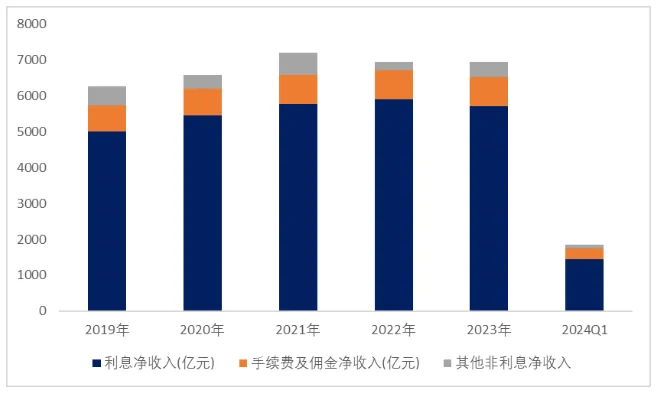

图:公司收入情况(单位:亿元),Choice,并购优塾

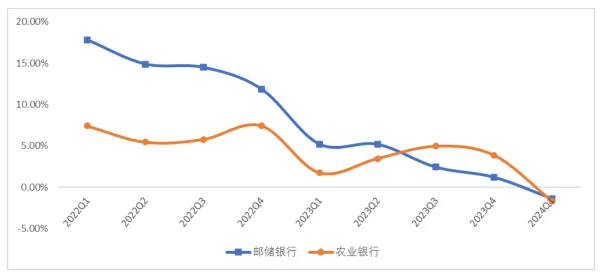

图:累计归母净利润增速(单位:%),Choice,并购优塾

图:单季度归母净利润(单位:亿元,%),Choice,并购优塾

图:单季度归母净利润(单位:亿元,%),Choice,并购优塾

图:银行流动性指标,公司年报

图:近十个季度ROE_TTM走势 (单位:%;基准日:报表截止日),Choice,并购优塾

图:杜邦分析 ,Choice,并购优塾

图:单季度净利率(单位:%),Choice,并购优塾

图:产业链具体公司情况 ,Choice,并购优塾

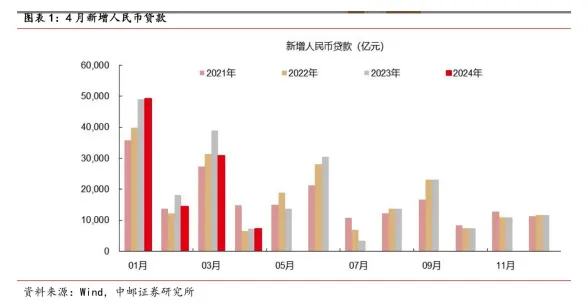

图:新增人民币贷款,Choice

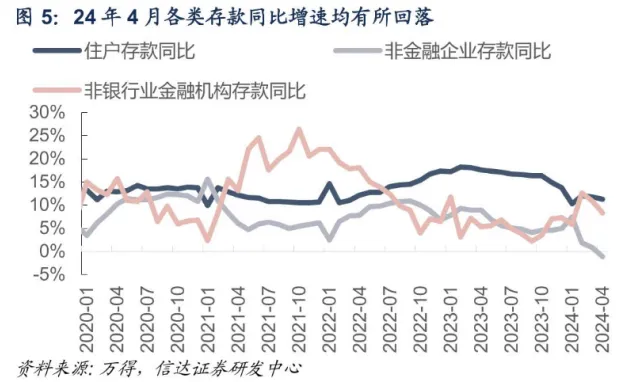

图:存款同比增速,Choice

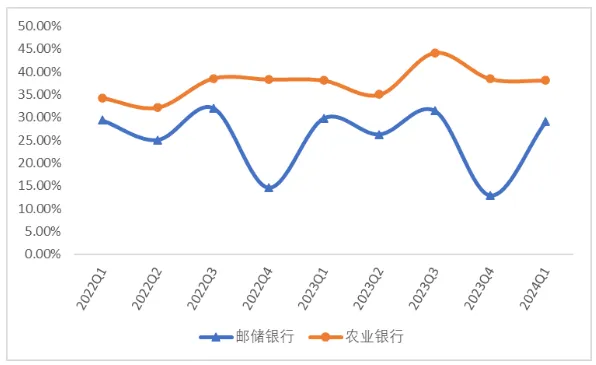

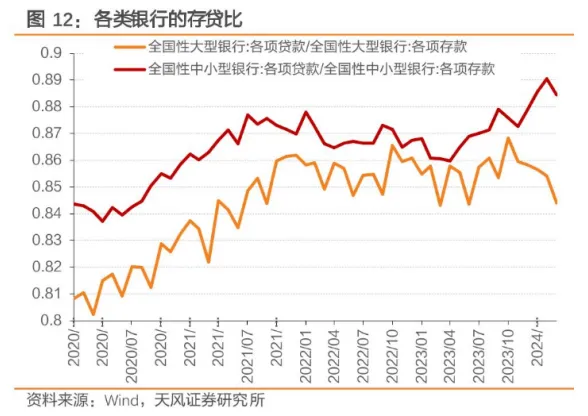

图:分类型银行存贷比,Choice

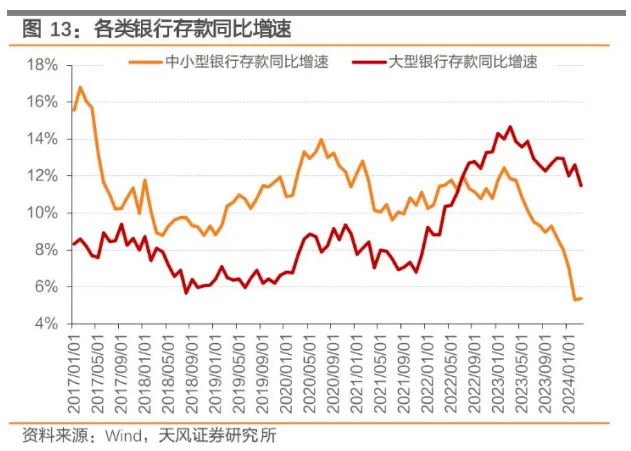

图:分类型银行存款增速,Choice

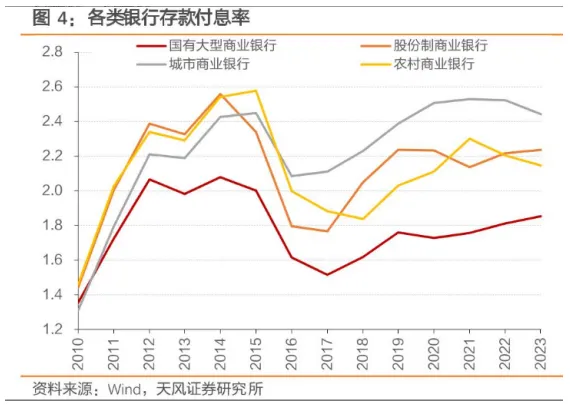

图:分类型银行存款付息率,Choice

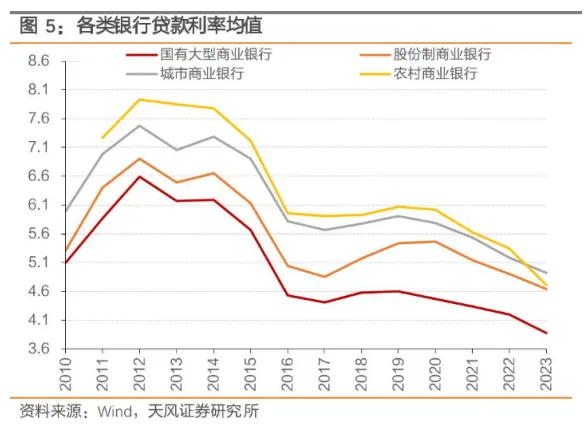

图:分类型银行贷款利率均值,Choice

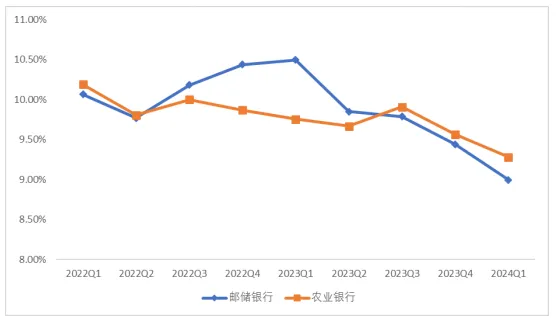

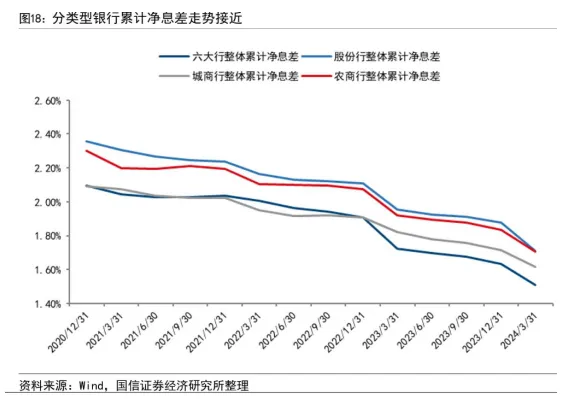

图:分类型银行累计净息差走势,Choice

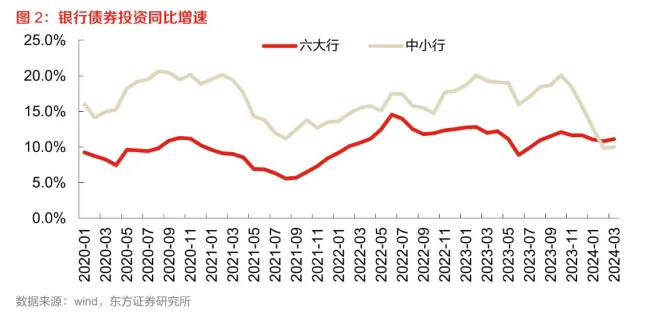

图:银行债券投资增速,Choice

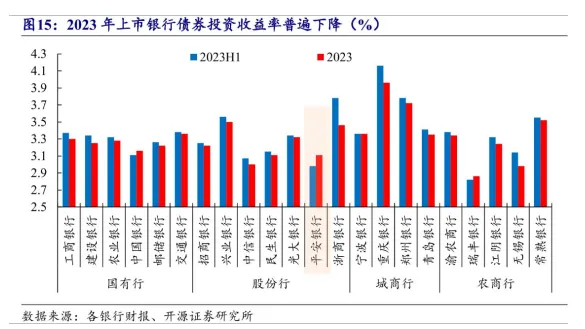

图:上市银行债券投资收益率,Choice

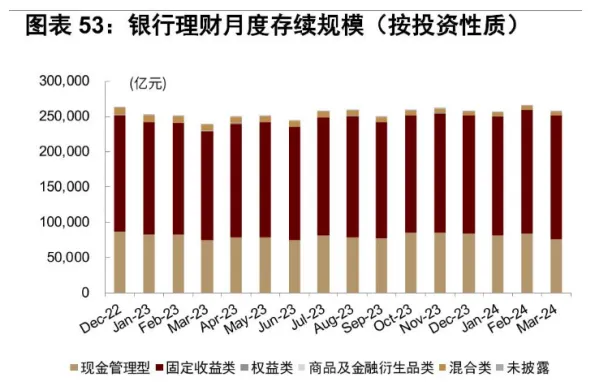

图:银行理财月度存续规模,Choice

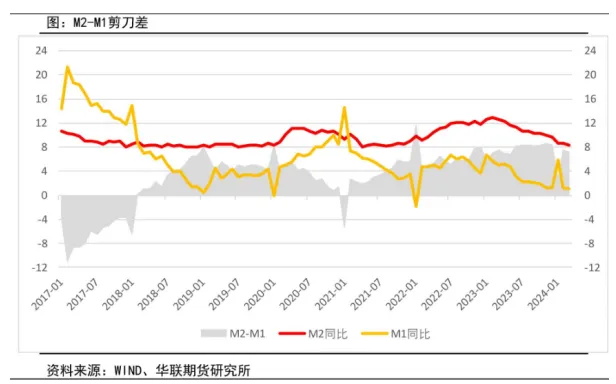

图:M2-M1剪刀差,Choice

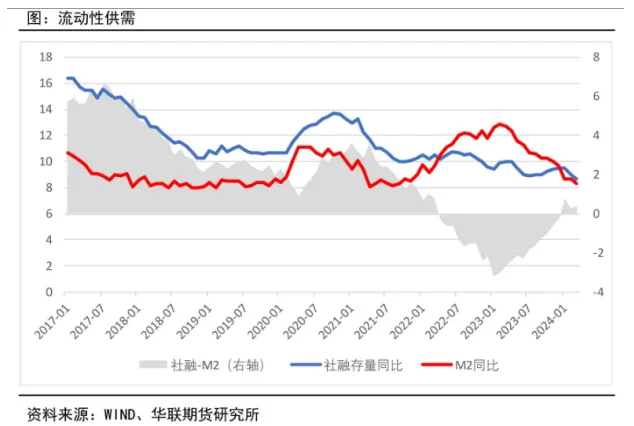

图:流动性供需,Choice

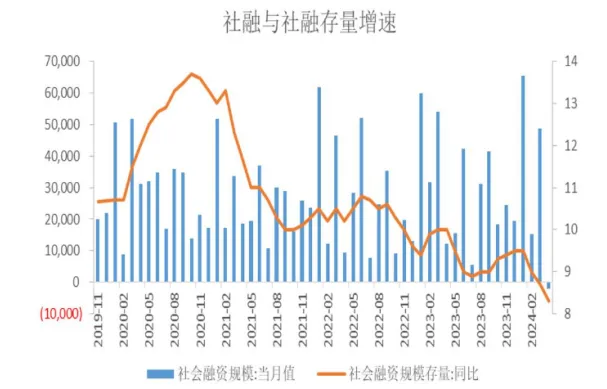

图:社融与社融存量增速,Choice

来源:并购优塾