2018年第一季度,大宗商品价格表现强劲。主要原因是:全球经济加速增长提振了大宗商品需求量,然而许多大宗商品供应量又面临限制,使得商品价格普遍上涨。

对地缘政治的担忧,支撑了石油和贵金属的价格。基于2017年10月份的预测分析,预计在2018年,原油价格将达到每桶65美元(高于2017年的每桶53美元),2019年仍将保持在65美元/桶的价格水平。金属价格预计在2018年将上涨9%。

农产品价格经历了三年的相对稳定期后,预计2018年将上涨2%。展望未来,目前正在讨论的诸如额外关税,减产和制裁等政策行动对短期前景带来了风险。

根据石油出口国应对2014年油价暴跌后的政策,可以看出,拥有灵活货币政策、更大的财政缓冲和更多元化经济的石油出口国的表现要好于其他国家。过去四年的经验提醒我们,石油出口国迫切实现更大的经济多样化和更强有力的货币和财政政策框架。

一、最新趋势

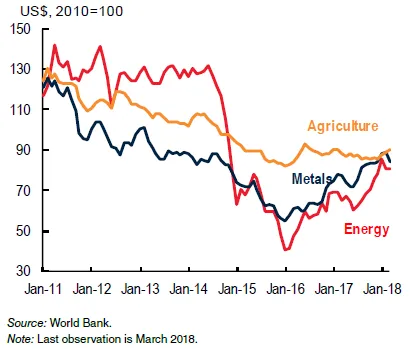

2018年第一季度,大约四分之三的大宗商品价格出现上涨,但五分之四以上的商品价格仍低于2011年的高点(图1)。价格将继续受到全球范围广泛复苏的支撑,2017年全球GDP增长将从2016年的2.4%上升至3.1%。与此同时,由于一些大宗商品的特殊原因,包括石油输出国组织(OPEC,简称:欧佩克)和非欧佩克(OPEC)的石油生产限制、中国采取的减少高污染的金属和能源产量的措施以及美国粮食种植的意愿下降,使得产量一直受到抑制。对日益加剧的地缘政治紧张局势的担忧,加剧了石油和一些贵金属价格的上升。几项新制定或前瞻性政策行动导致了金属价格的急剧变动(例如美国对铝和钢材的进口关税;美国对俄罗斯大宗商品生产企业的制裁)。由于对中国进口商品征收更高关税的可能,引发了大豆价格的短期波动。

图1商品价格指数

受石油和天然气的主导,能源价格在2018年一季度上涨了10%。石油价格上涨了10%,季度平均每桶64.6美元,自2016年初触底以来已经上涨了一倍多。石油需求强劲以及22个欧佩克和非欧佩克生产商对其达成一致的产量削减的实行情况高于预期,使得2017年下半年的库存减少。对地缘政治的担忧日益加剧,特别是对伊朗重新实施的制裁以及伊朗和沙特阿拉伯在也门的紧张局势,油价在3月底提振,并在4月份进一步上涨至74美元/桶。油价的上涨支撑了美国页岩产量的复苏,2018年1月原油总产量比前一年增加超过1.1万桶/天。

2018年第一季度非能源商品价格上涨了4%。由于全球需求增强以及全球供应趋紧,金属价格上涨超过4%。中国为了实现控制污染的目标在整个冬季继续实施限制铝和钢生产的措施,使得在非限制区域的产量上涨。今年4月,美国和中国之间的贸易紧张关系最初影响了所有金属价格。然而,随着美国对俄罗斯最大的铝生产商 (占全球供应的6%以上) 实施制裁,铝价随后飙升并达到了7年来的新高位。由于担心制裁可能扩大到其他俄罗斯金属生产商——俄罗斯占全球镍产量的9%,镍价也出现上涨。

由于通胀上升,美元疲软以及对地缘政治风险的担忧加剧,贵金属价格上涨了4%,为过去两年以来最大幅度的季度增长。由于美国小麦和玉米播种面积减少,以及受到拉美国家的香蕉产量和阿根廷大豆产量的影响,农业产品价格上涨了4%。

二、展望与风险

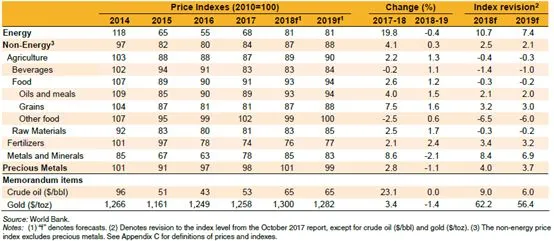

预计2018年超过一半的商品价格(以及所有非煤炭能源价格)将上涨,但其中五分之四的价格仍将低于2011年的峰值水平。能源价格预计将在2018年上升20%,在 2017年10月开始上调了16个百分点,到2019年达到稳定(表1)。

非能源价格预计在2018年将上涨超过4%,随后在2019年稳定下来。从2017年10月的预测来看,这两项指标的上调幅度均超过了2个百分点。如果实施额外的关税或制裁,则会改变短期内商品价格的前景;然而,随着生产者和消费者找到新的分销渠道、出口市场或资金来源,它们的影响可能会减弱。

表1名义价格指数与预测修正

尽管美国页岩油产量有所增加,但因需求强劲以及欧佩克和非欧佩克产油国持续抑制产量,预计在2018年和2019年石油的平均价格为每桶65美元。预计油价上涨将推高天然气价格,煤炭价格将随着能源需求转向污染更少的能源,而继续下降。上述预测的上行风险包括,地缘政治事件带来的潜在供应损失、委内瑞拉玻利瓦尔共和国的恶化、欧佩克(OPEC)和非欧佩克成员国的进一步减产,或将协议至更长时间。相反,美国页岩气协议的弱化或进一步提高效率可能会降低价格。

2018年金属价格预计将上涨9%由于需求进一步回升铁矿石价格下跌11%——反映出更强的产量,尤其是在中国——预计将被其他贱金属价格的上涨所抵消。尤其是镍价,预计仍将比2017年高出30%,尽管近期的大幅上涨略有放缓,这反映了人们对电动汽车需求旺盛和俄罗斯制裁风险的预期。上述预测的上行风险包括更强劲的全球需求和产量短缺。新产能的增长放缓、对金属出口国的实施进一步制裁以及中国的政策变化,导致供应缩减。下行风险被增长放缓、控制污染相关政策的放松以及中国产能过剩所主导。

预计2018年农产品价格将上涨2.2%,2019年将进一步上涨1.3%,谷物价格和油料价格将分别上涨8%和4%,导致价格上涨的主要原因是种植面积的减少。一项关键的政策风险是,中国为对美国大豆征收反补贴税。

三、聚焦石油出口国

2014年石油价格暴跌后,由于各国的增长前景恶化以及财政缓冲被耗尽,石油出口国面临巨大的政策挑战。聚焦结论,拥有灵活的货币政策,更大的财政缓冲,以及更多元化的经济,其表现要好于其他国家。总体而言,多数石油出口国仍面临重大政策挑战,因为它们的中期增长前景和财政收入自2014年以来一直在恶化。这意味着迫切需要进行改革,以增加多元化经济并加强货币和财政政策框架。

本文译自“Commodity Markets Outlook”, WORLD BANK官网。翻译:市场创新部。