报 告 核 心 内 容 介 绍

Science Technology

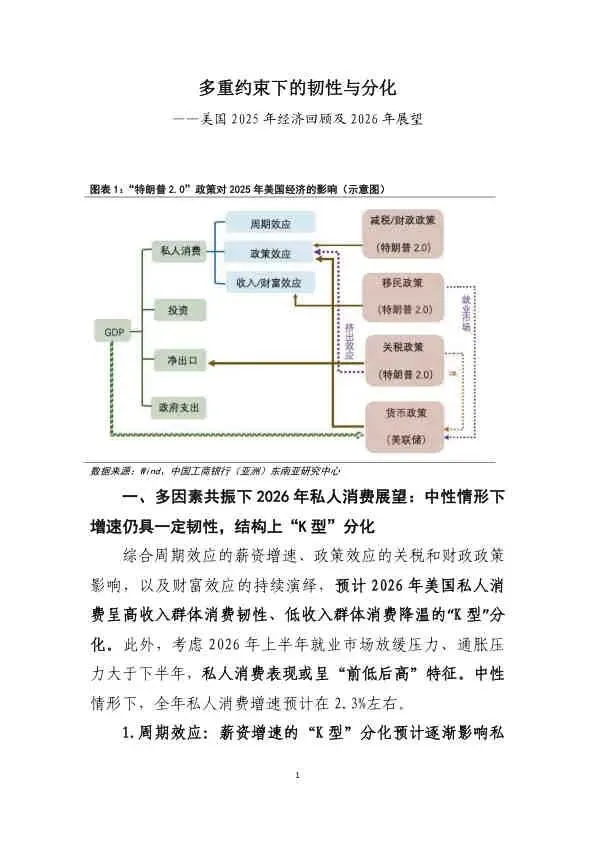

2025年美国经济在政策扰动下展现出“前低后高”的韧性,但增长代价是加剧了内部的结构性分化。展望2026年,在通胀压力、就业放缓、政策转向与结构分化的多重变量交织下,美国经济将呈现“韧性与不平衡并存”的特征。美联储将面临严峻的“四边形困境”,预计全年降息2次(50BP),以数据依赖的方式谨慎引导经济软着陆。

以下是该报告的关键信息总结归纳:

一、 2025年经济回顾:“前低后高”的韧性

- 全年GDP增速: 预计约 1.8%-2.0%。

- 上半年: 受加征关税预期影响,厂商“抢进口”导致净出口短暂拖累GDP,通胀略有降温,失业率维持在供需双紧下的低位。

- 下半年: 关税正式落地、政府停摆、流动性收紧等因素冲击下,通胀缓步回升,就业市场压力加大。但消费支撑了GDP的“压力下的韧性”。

二、 2026年核心展望:“韧性与分化并存”

- 全年GDP增速预测(中性情形) 2.3%左右。

- 主要特征: 增长放缓与结构重塑并存,内部矛盾(韧性与分化)日益突出。

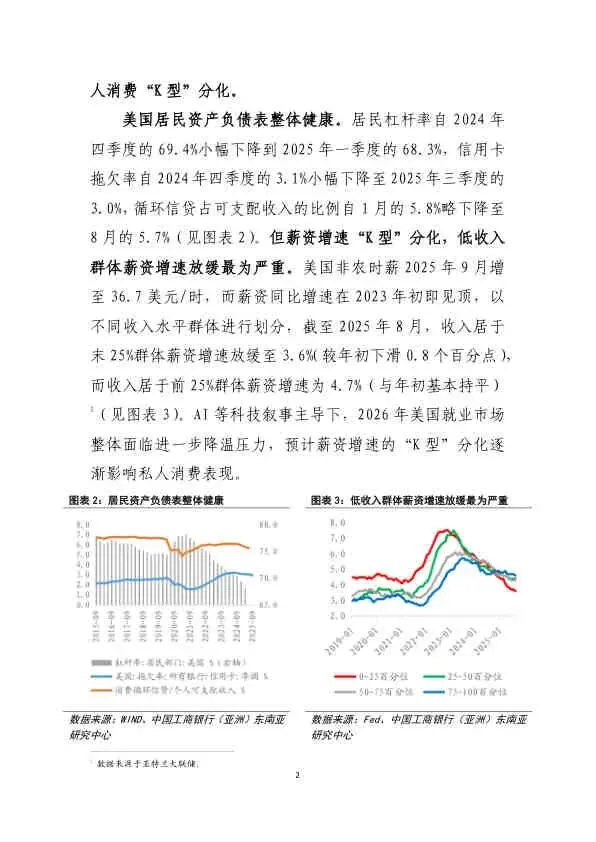

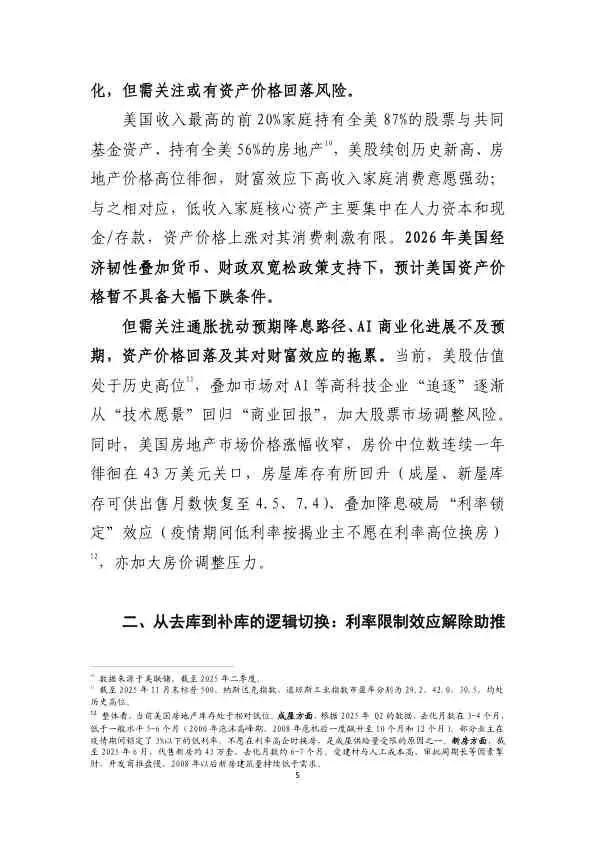

1. 消费端:K型分化加剧

- 驱动因素: 薪资增速分化、财富效应、关税成本传导。

- 表现:

- 高收入群体: 受益于资产价格(股市、房市)高位,消费韧性强劲。

- 低收入群体: 面临薪资增速放缓、关税推高生活成本、社会福利削减等多重压力,消费明显降温。

- 节奏: 预计呈“前低后高”特征,上半年受就业和通胀压力掣肘更大。

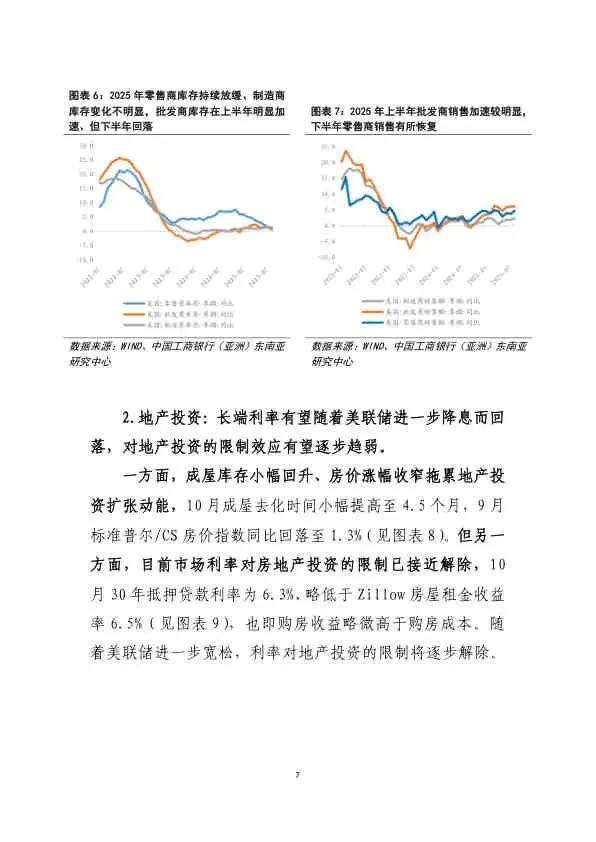

2. 投资端:阶段性回暖,AI投资温和放缓

- 驱动力: 降息周期启动、积极财政政策延续,利率限制效应解除。

- 细分领域:

- 库存投资: 上半年去库,下半年有望随补库恢复而提振。

- 地产投资: 长端利率随降息回落,限制效应趋弱,但房价涨幅收窄、库存回升构成拖累。

- 企业设备投资: ROIC已高于融资成本,叠加税收优惠和去监管,有望改善。

- AI投资: 受能源、冷却等硬件瓶颈及前期算力消化影响,增速料将温和放缓。

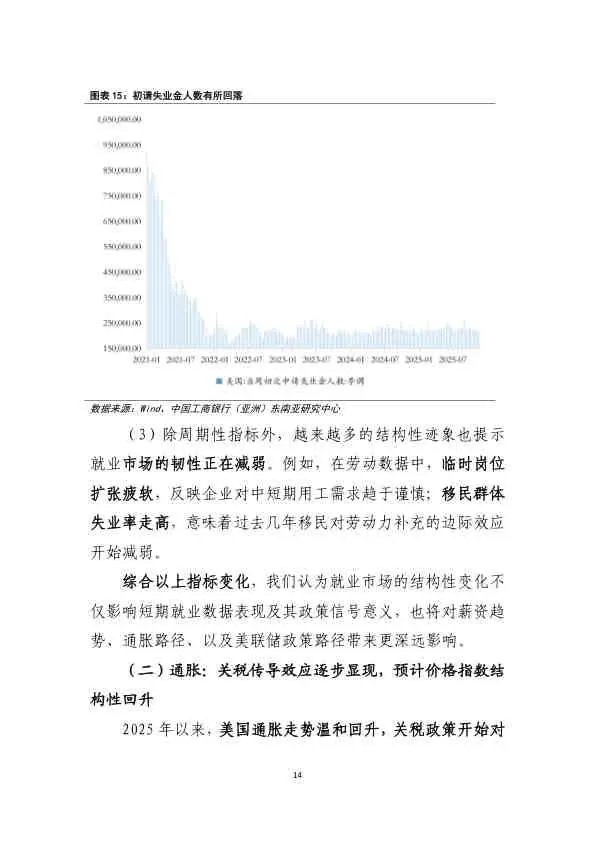

3. 就业市场:信号模糊,结构性失衡抬头

- 现状: 数据波动大、修正频繁,非农与ADP数据出现“剪刀差”;政府停摆带来短期“噪音”。

- 深层问题:

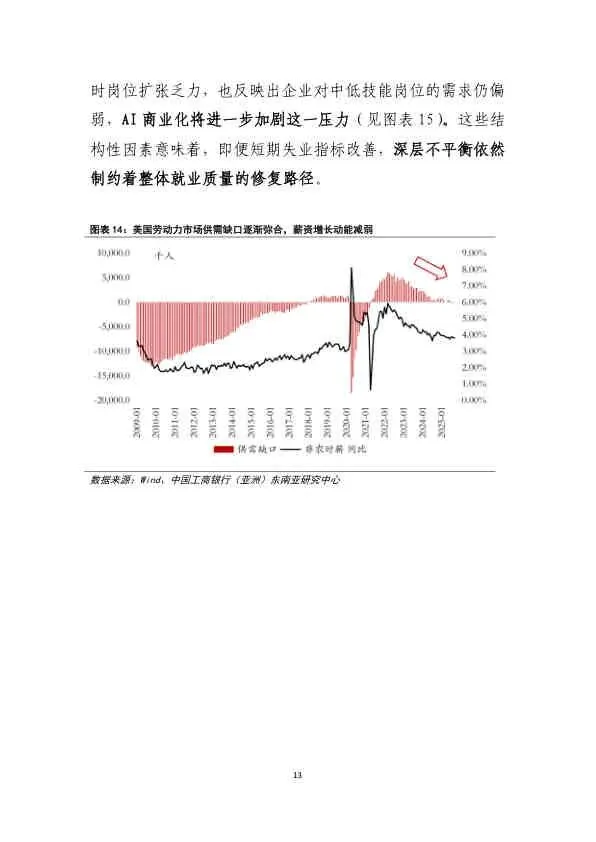

- 劳动力市场供需缺口弥合,但劳动参与率仍未恢复至疫情前水平。

- 结构性失业压力突出(长期失业者占比高、非自愿兼职比例上升)。

- AI商业化进程可能进一步加剧对中低技能岗位的冲击。

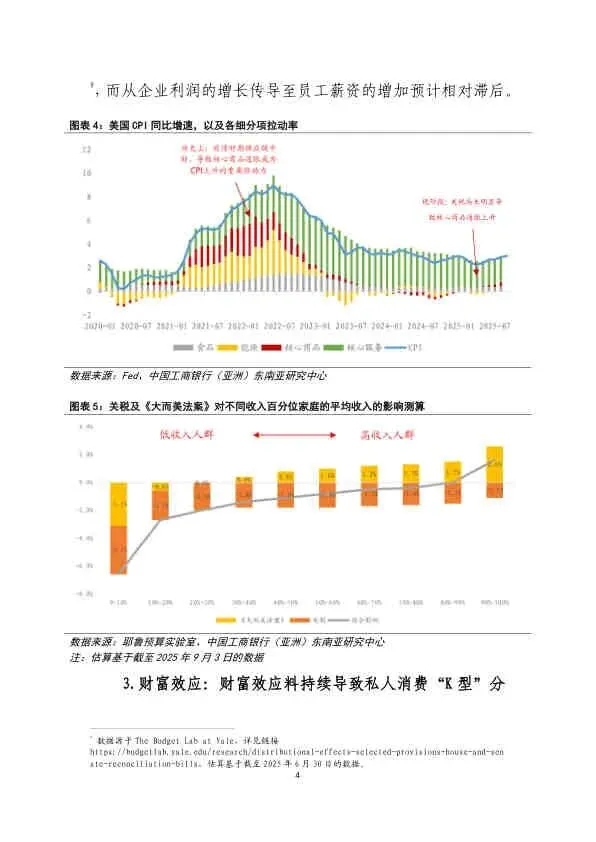

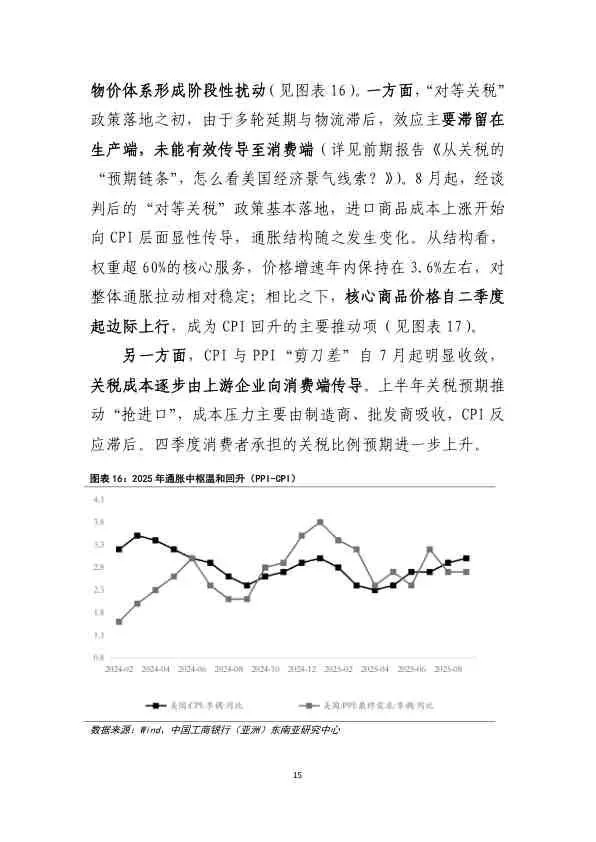

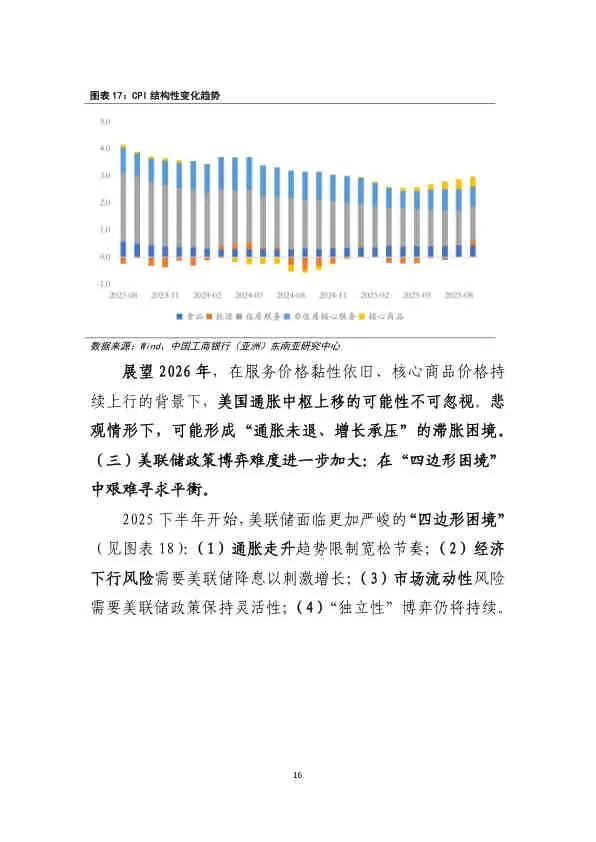

4. 通胀:中枢上移,滞胀风险隐现

- 驱动因素: 关税成本从生产端向消费端逐步传导,推升核心商品价格;服务价格保持黏性。

- 节奏: 预计在2026年一季度成为CPI的重要上行力量。

- 风险: 悲观情形下,可能形成“通胀未退、增长承压”的滞胀困境。

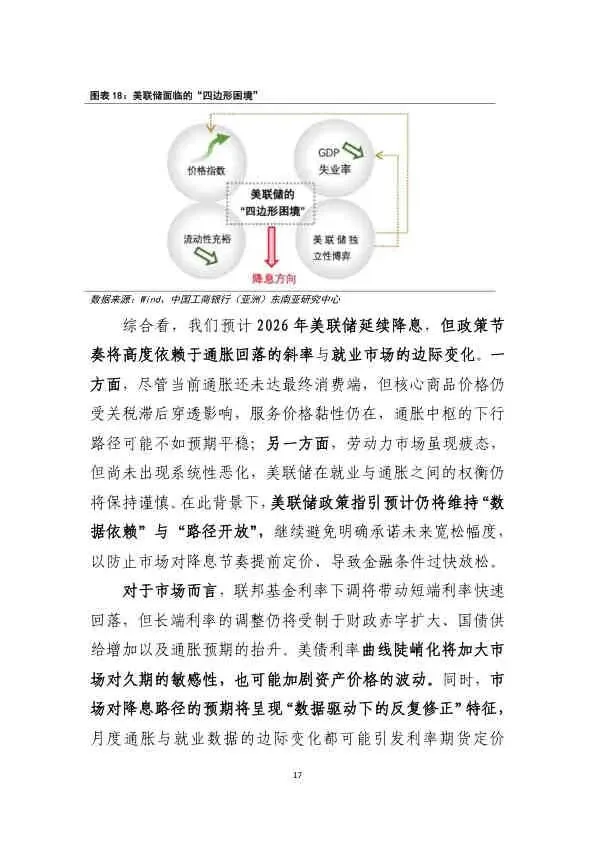

三、 美联储政策:陷入“四边形困境”

美联储在2026年将面临四大相互冲突的目标:

- 通胀走升限制宽松节奏。

- 经济下行风险需要降息刺激。

- 市场流动性风险需要政策灵活性。

- 政治压力挑战其政策独立性。

- 政策路径预测(中性情形)

- 维持数据依赖和路径开放的谨慎态度。

- 全年大概率降息2次,共计50个基点。

- 美债收益率曲线将延续“牛陡”趋势(短端利率下行快于长端)。

四、 主要结论

2026年美国经济的增长韧性将与内部的不平衡(消费K型分化、劳动力市场结构性失衡、通胀结构性压力)并存。政策空间受到多重约束,美联储的决策难度加大。投资者需密切关注月度通胀与就业数据的边际变化,这些数据将反复修正市场对降息路径的预期,并加剧资产价格波动。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。