全文概览:

区域概况:北京市是我国的首都,地理位置优越,属东北平原和内蒙古高原进入黄淮海平原和黄土高原的交通要道,在“京津冀一体化”和“一带一路”战略建设中占有重要地位。截至2016年末,北京市下辖16区,全市国土面积1.64万平方公里,占全国的0.17%,境内常住人口2172.90万人,城镇化率达到86.50%。

经济实力: 北京市地区经济规模和人均GDP在全国排名前列,经济发展水平较高,2016年,北京市实现地区生产总值2.49万亿元,位居全国各省市[1]第12位,较上年上升一位。从单一城市经济规模看,北京市位居第2位,仅略低于上海。按常住人口计算,全市人均地区生产总值达到11.50万元,位居全国各省市第2位。北京市产业结构相对合理,第三产业占比突出,以金融、信息服务、批发和零售业等产业为主,2016年三次产业结构比例为0.5:19.2:80.3,未来北京市将持续推动产业升级,中心城区的制造型企业将逐步向津冀地区疏解,虽然短期内产业转型升级会对北京市经济增长产生一定的负面影响,但是长期来看,产业的转型升级对缓解其人口压力和带动区域经济持续发展具有较强的促进作用。

从下辖各区情况来看,2016年北京市各区经济保持稳健增长,但北京市各区经济发展较不均衡,其中首都功能核心区(东城区、西城区)和城市功能拓展区(朝阳区、丰台区、石景山区、海淀区)共同组成中心城六区,经济实力较强,是北京市经济的主要支撑区,区域产业基础良好,经济发展水平相对较高,2016年中心城六区生产总值合计占北京市各区生产总值的77.39%,其中海淀区和朝阳区GDP超过5000亿元,投资、消费和出口规模也处于各区领先地位;城市发展新区(房山区、通州区、顺义区、昌平区、大兴区)是北京市战略发展的新空间和推进新型城市化的重要着力区,区域经济在北京市处于中等水平,其中顺义区和通州区是北京市重点发展的两个新城,顺义区是首都国际航空中心核心区,2016年实现地区生产总值1565.60亿元,排名各区第五。通州区是面向京津冀的门户地区,处于环渤海经济圈的核心枢纽位置,当年实现地区生产总值650.30亿元,同比增速8.70%,增速居各区第一;生态涵养区(门头沟区、怀柔区、平谷区、密云区)是京津冀西北部涵养区的重要组成部分,经济发展水平相对落后,2016年各区地区生产总值不超过300亿元,投资、消费和出口规模也相对较低。

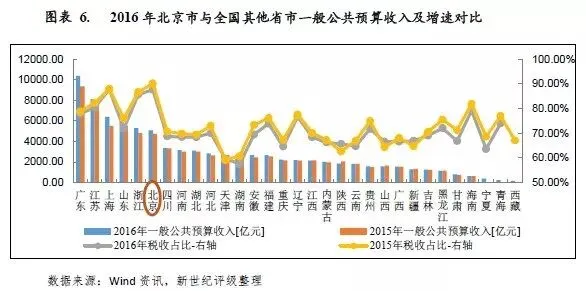

财政实力:受益于经济发展,近年来北京市一般公共预算收入持续增长, 2016年为5081.26亿元,排名全国各省市第六位,同比增长7.56%,增速有所放缓,主要受“营改增”改革全面推开等结构性减税因素影响;其中税收收入占比87.65%,税收比例高,一般公共预算收入稳定性强。受土地市场波动和政策调控因素影响,近年来北京市政府性基金预算收入波动较大,2016年为1316.47亿元,同比减少35.10%。同年北京市一般公共预算自给率和政府性基金预算自给率分别为82.47%和91.93%,财政自给率高,对转移支付依赖性低。考虑到北京市产业和人力资源聚集能力较强,未来北京市财政收入仍将稳步增长。

从下辖各区财政实力看,受产业结构和城市区位功能差异的影响,北京市各区财政实力差距明显,中心城六区中西城区、朝阳区和海淀区,三产发达,一般公共预算收入质量较好,2016年一般公共预算收入规模均超过350亿元,税收收入占比在85%以上;而生态涵养区一般公共预算收入规模较小,税收占比也相对较低;此外城市发展新区和生态涵养区中除顺义区外一般公共预算自给率均低于50%,收支平衡主要依赖于上级补助。受土地和房地产市场调控政策影响,2016年北京市下辖各区房地产开发投资增速普遍放缓,部分地区出现了负增长;除西城区、大兴区、门头沟区和延庆区外,其他下辖区2016年政府性基金预算收入均出现下降。与一般公共预算收入规模相比,2016年门头沟区、大兴区和昌平区地方财力对政府性基金预算收入的依赖度较高,当年政府性基金预算收入对一般公共预算收入的比率分别为337.77%、223.31%和183.64%。

债务状况:作为特大型城市,北京城市基础设施建设和民生项目工程资金需求较大,因此其债务规模也较大,但近三年债务规模稳步下降,且远未达到其债务限额,2016年末北京市政府债务余额和限额分别为3741.18亿元和7211.40亿元。从政府债务偿付压力看,2016年末北京市地方政府债务余额是其当年一般公共预算收入的0.74倍,位列全国各省市第29位,处于相对较低水平,北京市较强的经济和财政实力为债务偿付提供了较高保障,债务风险小。

从下辖各区政府债务偿付压力看,2016年末门头沟区、通州区、房山区政府债务偿付压力相对较大,当年末政府债务余额与2016年一般公共预算收入相比,比率均超过400%;东城区、西城区、石景山区、海淀区、昌平区和怀柔区政府债务压力较轻,当年末政府债务余额能够被2016年一般公共预算收入所覆盖;其余各区该比率均处于100%-300%之间。从城投企业债务负担看,北京市城投债发行主体主要系市本级,2017年9月末,市本级存续期债券余额占北京市全部城投债余额的比例为75.28%。下辖各区中,平谷区城投债偿付压力相对较大,2017年9月末城投债存续余额超过2016年一般公共预算收入的1倍,其他各区一般公共预算收入对城投债偿付的保障程度较好。北京市城投企业带息债务规模较高,下辖区中西城区、顺义区和丰台区2016年末城投企业带息债务分别是当年一般公共预算收入的3.73倍、2.98倍和2.20倍,但其中经营性业务负债占比高,加之企业资产质量好,盈利能力强,整体债务负担仍处于合理水平。

文章正文:

(一)北京市经济实力分析

北京市经济总量规模大,人均GDP在全国排名前列。 2016年,北京市产业结构持续优化,第三产业发达,全市支柱产业多元且保持较强的竞争力。

北京市是我国首都,是东北平原和内蒙古高原进入黄淮海平原和黄土高原的交通要道,地理位置优越。截至2016年末,北京市国土面积1.64万平方公里,占全国的0.17%,下辖16个区,境内常住人口2172.90万人,城镇化率达到86.50%。

基础设施方面,北京是全国铁路、公路和航空的交通枢纽,区域内交通发达,截至2016年末,全市公路里程22026公里,路网密度为1.34公里/平方公里;轨道交通运营线路19条,运营线路长度574公里;首都国际机场旅客吞吐量为9439.30万人次,位居全国第一,货邮吞吐量为194.32万吨,位居全国第二位。

北京市旅游业发达,拥有故宫博物院、八达岭长城、恭王府景区、颐和园、香山等文化和旅游景点,2016年北京市国内外旅游总收入5021亿元,增长9.00%。此外北京市教育资源丰富,截至2016年底,北京市拥有58所普通高校和81个科研机构培养研究生,其中211院校和985院校分别为28所和9所,占全国总数的比例为25%和 23%。

从政策环境来看,北京市作为全国的政治、文化、国际交往和科技创新中心,在经济发展过程中其产业布局和资源配置方面得到国家政策支持的力度较大。随着“京津冀一体化”和“一带一路”国家战略的落地实施,北京市产业结构将会进一步升级,产业素质将会进一步提高,北京市高能耗、高污染和劳动密集型产业将逐步实现产业转移,而将重点发展“高精尖”产业。2017年,中共中央、国务院决定设立雄安新区,承接北京非首都功能转移。虽然短期内产业转型升级会对北京经济增长产生一定的负面影响,但是长期来看,产业的转型升级对缓解其人口压力和带动区域经济持续发展具有较强的促进作用。

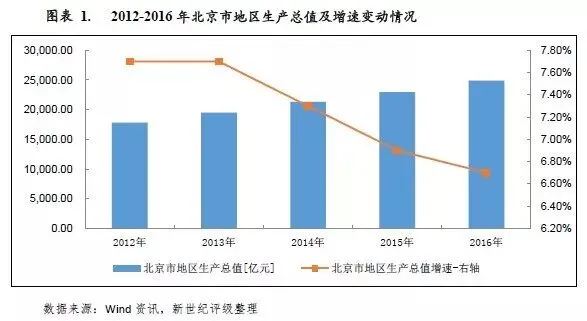

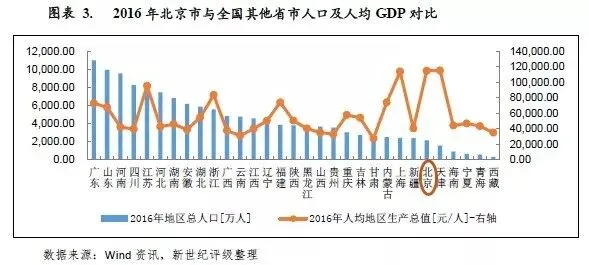

从经济规模来看,2016年北京市地区生产总值达到2.49万亿元,位居全国各省市第12位,较上年上升一位[2]。从单一城市经济规模看,北京市位居第2位,仅略低于上海。同年地区生产总值同比增长6.70%,较上年(6.90%)略有下降。按常住人口计算,全市人均地区生产总值达到11.50万元,位居全国各省市第2位。

“十二五”时期,北京市地区生产总值年均增长7.50%,低于“十一五”时期平均增速3.90个百分点;2016年北京市地区生产总值增速继续呈下行趋势。受我国经济发展进入新常态和北京市疏解非首都功能、调整经济结构等因素的影响,北京市经济增速整体放缓,但经济总量仍呈现持续、平稳增长。

从经济结构来看,从90年代起北京就进入了以第三产业为主的发展阶段, 2016年全市三次产业结构由上年的0.6:19.6:79.8调整为0.5:19.2:80.3,第三产业占比突出。未来北京市将持续推动产业升级,中心城区的制造型企业将逐步向津冀地区疏解,产业结构将进一步优化。

北京市第二产业主要集中在汽车、石油化工、食品饮料、电子、计算机等产业,拥有多家具有竞争力的行业龙头企业。2016年,北京市第二产业增加值4774.40亿元,增长5.60%,增速较上年增加2.30个百分点。北京市第三产业以金融、信息服务、批发和零售业等产业为主,其中金融业是带动北京市经济增长和财政收入增长的第一支柱产业,2016年全市金融业实现增加值4266.80亿元,同比增长9.30%,占地区生产总值的比重为17.10%,对经济增长的贡献率达23.80%。北京市凭借其地理位置优势、产业和人口凝聚力等因素,不断吸引优质金融资源聚集,截至2016年末,北京市共有A股上市公司281家,总市值12.20万亿元,在全国占比24.10%,居全国第一。

投资和消费是拉动北京市经济发展的主要动力。投资方面,2016年北京市完成固定资产投资8461.70亿元,同比增长5.90%,增速同比提高了0.2个百分点。其中,第三产业投资7639.00亿元,同比增长6.10%,占固定资产投资额的比重为90.28%。北京市民生建设保持快速增长,当年完成基础设施投资2399.50亿元,同比增长10.30%,增速同比提高了2.6个百分点。从基础设施投资投向上看,交通运输投资 973.00亿元,所占比重为 40.60%;公共服务业投资 643.80亿元,所占比重为 26.80%。房地产开发方面,受楼市限购、限价政策等因素影响,房地产开发投资有所放缓,当年北京市完成房地产开发投资 4045.40亿元,比上年下降4.30%;其中住宅投资1950.90亿元,下降0.60%;写字楼投资完成699.10亿元,下降22.90%。

消费方面,2016年北京市实现市场消费总额1.99万亿元,同比增长8.10%;其中,服务性消费加速发展,引领北京消费市场转型升级,2016年服务性消费8921.10亿元,增长10.10%,占市场消费总额的44.77%;社会消费品零售总额1.10万亿元,同比增长6.50%。

对外经济方面,受全球经济低速增长,外需低迷及大宗商品价格下跌影响,2016年北京市进出口额继续下滑,进出口总值1.86万亿元,同比下降6.10%;其中,出口3418.10亿元,同比增长0.70%;进口1.52万亿元,同比下降7.50%。

(二)北京市财政实力分析

得益于经济发展,北京市一般公共预算收入持续增长,但增速有所放缓;政府性基金预算收入主要来自国有土地使用权出让收入,受土地市场波动和调控政策因素影响,近年来波动较大。北京市财政自给率高,对转移支付依赖性低。考虑到北京市产业和人力资源聚集能力较强,未来北京市财政收入仍将稳步增长。

近年来,北京市一般公共预算收入持续增加,2014-2016年分别为4027.16亿元、4723.90亿元和5081.26亿元,同比分别增长10.00%、17.30%和7.56%,2016年增速有所放缓,主要系受“营改增”改革全面推开等结构性减税因素影响。2014-2016年税收收入分别为3861.29亿元、4263.91亿元和4452.97亿元,占一般公共预算收入的比例分别为95.88%、90.26%和87.64%,处于较高水平,北京市一般公共预算收入稳定性强。

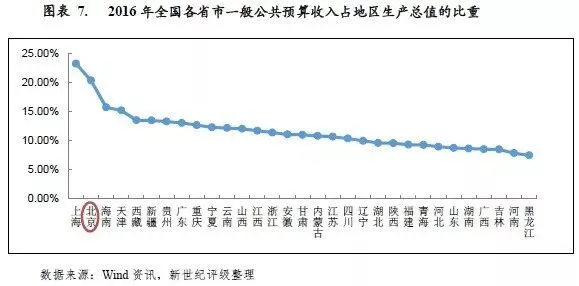

与经济总量相比,北京市一般公共预算收入占地区生产总值的比重较高,2014-2016年分别为18.88%、20.57%和20.41%,2016年,北京市一般公共预算收入占地区生产总值的比重位列全国各省市第2位。

转移性收入方面,2014-2016年北京市转移性收入分别为533.81亿元、526.70亿元及748.30亿元,其中2016年转移性收入较多,增量主要来自税收返还收入[3],一般转移支付收入和专项转移支付收入基本维持稳定。

从政府性基金收入看,2014-2016年北京市政府性基金收入分别为3122.91亿元、2028.40亿元和1316.47亿元,其中国有土地出让收入占政府性基金收入的比重均在80%以上,近两年受土地市场波动及政策调控因素影响,国有土地出让金额同比大幅回落,但考虑到北京区域产业和人口聚集能力,预计未来几年北京市政府性基金收入仍将维持较大规模。

从国有资本经营收入来看,2014-2016年北京市国有资本经营收入分别为64.46亿元、61.34亿元和66.10亿元,主要为国企上缴利润和一般公共预算转入国有资本经营预算资金。随着国企改革的推进,该部分收入有所波动,但是国有资本经营收入占北京市财政收入的比例相对较小,影响有限。

2014-2016年北京市一般公共预算支出分别为4119.60亿元、5728.23亿元和6161.40亿元,其中刚性支出[4]占比分别为44.37%、38.88%和42.28%,基本保持稳定。近三年北京市一般公共预算自给率(一般公共预算收入/一般公共预算支出)分别为97.76%、82.47%和82.47%。2016年北京市市本级一般公共预算收入为2920.98亿元,市本级一般公共预算支出为3005.20亿元,当年市本级一般公共预算自给率为97.20%,收支平衡情况良好。

2014-2016年北京市政府性基金预算支出分别为2546.30亿元、2257.80亿元和1432.09亿元,同期政府性基金预算自给率分别为122.65%、89.84%和91.93%。北京市政府性基金预算支出主要用于城乡社区支出,其中2016年城乡社区支出占比为96.47%。

北京市下辖东城区、西城区、朝阳区、丰台区、石景山区、海淀区、房山区、通州区、顺义区、昌平区、大兴区、门头沟区、怀柔区、平谷区、密云区和延庆区16个区。根据《北京市国民经济和社会发展第十三个五年规划纲要》,北京市区域发展规划是以资源环境承载能力为底线,以优化首都功能配置为主线,优化调整区域功能定位,进一步推进各类区域差异发展、集约发展、联动发展、协调发展,形成城市功能由中心城和新城共同支撑的格局。北京16个区分为四大功能区,分别是:首都功能核心区,包括东城区和西城区;城市功能拓展区,包括朝阳区、丰台区、石景山区和海淀区;城市发展新区,包括房山区、通州区、顺义区、昌平区和大兴区;生态涵养区,包括门头沟区、怀柔区、平谷区、密云区和延庆区。

北京市四大功能区域发展差异化较大,其中首都功能核心区和城市功能拓展区共同组成了北京的中心城六区,是首都“四个中心”功能的主承载区、国际一流和谐宜居之都建设的重要区域,也是疏解非首都功能的关键区域。这两个区域经济发展水平较高,地区生产总值、人均GDP及一般公共预算收入规模均高于其他区域;城市发展新区是首都功能疏解承接地和新增首都功能的主要承载区,是首都科技文化、教育医疗、国际交往服务功能和“高精尖”产业的重要集聚区,也是面向津冀协同发展的前沿区,区域经济在北京市处于中等水平;生态涵养区是京津冀西北部涵养区的重要组成部分,是首都生态屏障和重要水源保护地,也是首都生态文明建设先行区,主要功能是生态保障和水源涵养,经济发展水平相对落后。

(一)下辖各区经济实力分析

从下辖各区经济情况看,2016年北京市各区经济保持稳健增长,但各区经济发展较不均衡,其中首都功能核心区和城市功能拓展区经济实力较强,是北京经济的主要支撑区,区域产业基础良好,经济发展水平相对较高;城市发展新区是北京市战略发展的新空间和推进新型城市化的重要着力区,区域经济在北京市处于中等水平;生态涵养区经济发展水平相对较低。

从区域经济发展水平看,北京市各区经济发展有着明显的分工。2016年城市功能核心区和城市功能拓展区生产总值合计占北京市各区生产总值的77.39%,是北京经济的主要支撑区,区域产业基础良好,经济发展水平相对较高。其中,海淀区2016年实现地区生产总值5036.80亿元,排名各区第一,海淀区拥有科技、创新力量的中关村,聚集了大批国内外著名的高新技术企业,特别是信息服务业已经成为海淀区第一大新兴行业;此外海淀区高校云集,北京大学、清华大学等均位于海淀区;颐和园、圆明园、香山等著名旅游景点也位于海淀区。2016年朝阳区实现地区生产总值5001.60亿元,排名各区第二。朝阳区工业发达,是北京市重要的工业基地,区内集中有纺织、电子、化工、机械制造、汽车制造等工业基地,此外,北京CBD也坐落于朝阳区,是众多世界500强企业中国总部所在地,也是中央电视台、凤凰卫视、人民日报、北京电视台传媒企业的新址。西城区和东城区是北京市传统老城区,2016年实现地方生产总值分别为3533.60亿元和2009.80亿元,排名第三和第四,其中西城区拥有北京金融街,聚集了中国人民银行等金融监管部门及众多国内外大型金融机构和国企总部,是北京市资金、技术、知识密集度最高、税收增长最快的地区之一;东城区拥有王府井商业街、天安门广场等,全国重大政治活动和庆祝活动都在这里举行。中心城六区中经济规模相对较弱的石景山区,是北京城区中山林资源最丰富、绿化覆盖率最高、人均拥有公共绿地最多的地区,也是重工业和钢铁基地,有首都钢铁总公司等大型国有企业,当年实现地区生产总值456.60亿元。

城市发展新区是北京市战略发展的新空间和推进新型城市化的重要着力区,区域经济在北京市处于中等水平,其中顺义区和通州区是北京市重点发展的两个新城。顺义区,是首都国际航空中心核心区,2016年实现地区生产总值1565.60亿元,排名各区第五;通州区是面向京津冀的门户地区,处于环渤海经济圈的核心枢纽位置,2015年7月,根据《京津冀协同发展规划纲要》,通州区正式成为北京市行政副中心。未来市属行政事业单位整体或部分迁入,将进一步带动通州区人口流入及经济发展。2016年通州区实现地区生产总值650.30亿元,同比增速8.70%,增速居各区第一。

生态涵养区作为北京市的生态资源的保障区是市民休闲度假、户外运动的主体区域,产业以生态型产业为主,经济发展水平相对落后。生态涵养区中经济水平相对较好的怀柔区2016年实现地区生产总值252.20亿元,在北京16区中排名12位。

从经济增速来看,2016年各区经济保持平稳增长,GDP增速位于6.50%-8.70%区间,总体增速趋缓,其中城市发展新区GDP增速较快,通州区和大兴区以8.70%和8.30%的增速位列全市前两位;而经济较为发达的中心城六区GDP增速相对较低,其中东城区、西城区、朝阳区、丰台区GDP增速均低于7.00%。

2016年北京市人均GDP为11.50万元,其中东城区和西城区对其拉动作用明显,二者人均GDP分别为22.89万元和28.07万元;顺义区虽然GDP总量排名第六,但其人口数量相对较小,人均生产总值为14.56万元,排名第三;而海淀区和朝阳区虽然地区生产总值总量排名前两位,但由于其人口数量众多,人均GDP分别为14.02万元和12.97万元,排名第四和第五。经济相对薄弱的延庆区、平谷区、门头沟区、大兴区、昌平区、通州区人均GDP均低于5万元。

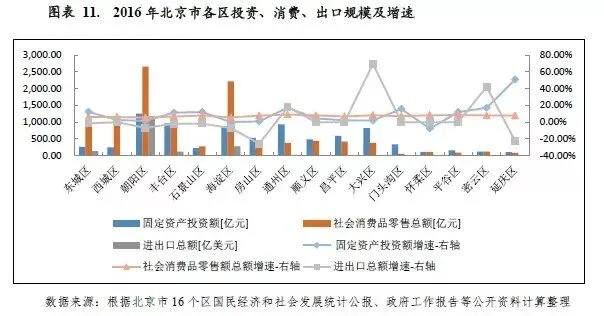

北京市经济内生动力强劲,从经济发展的动力结构看,各地区消费增长仍是拉动经济增长的第一动力,消费对经济增长的贡献率持续增长;投资对经济增长的贡献率次之,净出口对经济增长的贡献多处于负拉动状态。其中朝阳区投资、消费、出口规模在全市均处于绝对优势,从结构看全年消费增长快于投资增长,经济增长结构合理。

消费方面,2016年各区社会消费品总额均实现持续增长。其中朝阳区、海淀区、丰台区和东城区社会消费品零售总额分别为2654.50亿元、2213.20亿元、1075.30亿元和1046.60亿元,占北京市16区社会消费品零售总额的比例分别为24.98%、20.83%、10.12%和9.85%。其余各区社会消费品零售总额均在1000亿元以下,其中门头沟区社会消费品零售总额仅有61.68亿元。从增速看,城市发展新区和生态涵养区增速较快,其中通州区和平谷区以9.20%和8.60%处于前两位;中心城六区增速相对较慢,其中朝阳区和海淀区增速位于6.00%以下。

固定资产投资方面,近年来各区固定资产投资规模持续增长,在拉动经济增长方面占有主导地位。2016年朝阳区固定资产投资完成1257.90亿元,占各区全部固定资产投资总额的15.58%;其次为丰台区、通州区、海淀区和大兴区,固定资产投资规模均超过800亿元。其他各区固定资产投资规模低于600亿元,而生态涵养区以农业发展为主,固定资产投资额普遍较低。增速方面,各区增速分化显著,其中延庆区固定资产投资增速高达50.70%,其他各区增速均低于20.00%,怀柔区固定资产增速呈现负增长。

进出口方面,2016年北京市大部分区域进出口总额下滑严重。从规模上看,朝阳区以1178.10亿美元位列全市第一,大幅领先其他区域,海淀区、东城区和丰台区进出口额分别为282.70亿美元、137.40亿美元和121.80亿美元,排名第二、三、四位,而其他各区当年进出口总额均在25.00亿美元以下。在增速方面,大兴区、通州区和密云区以69.35%、18.00%和42.00%的进出口总额增速领先于其他区域,其他各区进出口额均呈现负增长。

(二)下辖各区财政实力分析

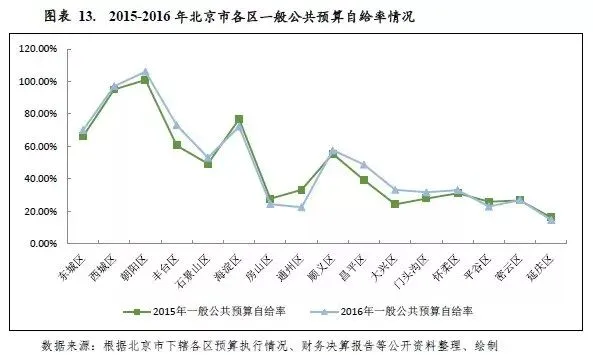

受产业结构和城市区位功能差异的影响,北京市各区之间一般公共预算收入规模差异较大。其中西城区、朝阳区和海淀区,三产发达,一般公共预算收入质量较好;但城市发展新区和生态涵养区中除顺义区外一般公共预算自给率均低于50%,收支平衡主要依赖于上级补助。

受各区产业结构的影响,北京市各区一般公共预算收入差异较大。西城区、朝阳区和海淀区作为北京市的中心城区,产业多元化程度较高,第三产业发达,纳税主体丰富,税收基础相对较好,2016年一般公共预算收入分别为413.80亿元、477.10亿元和386.00亿元,领先于其他各区;门头沟区和延庆区2016年一般公共预算收入分别为27.8亿元和13.61亿元,财力有限。从增速来看,由于“营改增”全面实施及税收分配政策调整等因素影响,各区一般公共预算收入增速趋缓,个别区域出现负增长。其中石景山区、丰台区和顺义区实现两位数增速,而东城区和西城区增速较低,分别为1.10%和-8.30%。

从一般公共预算收入构成看,2016年北京市下辖各区一般公共预算收入稳定性尚可,整体看中心城六区一般公共预算收入质量较好,税收收入占一般公共预算收入的比重均在85%以上,其中西城区、朝阳区和石景山区税收占比在90%以上。生态涵养区税收收入占一般公共预算收入比重相对较低,其中密云区和延庆区的比重均低于70%。

从一般公共预算自给率看,各区分化明显。中心城六区一般公共预算收支平衡能力较好,其中朝阳区和西城区一般公共预算自给率达到106.06%和97.12%,其他区域除石景山区外,一般公共预算自给率均超过了70%。城市发展新区和生态涵养区一般公共预算自给率均较低,仅顺义区一般公共预算自给率超过50%,其他各区自身财政平衡能力欠佳,其中延庆区一般公共预算自给率为14.72%,排名垫底。

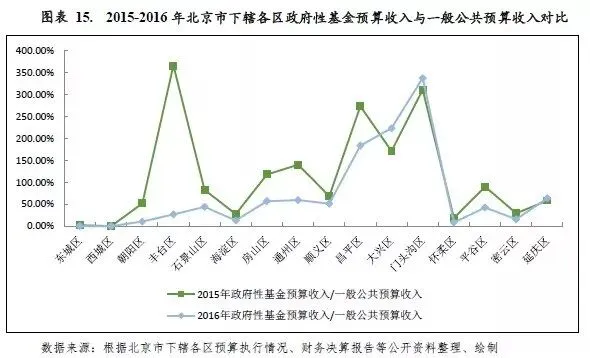

受土地和房地产市场调控政策影响,2016年北京市下辖各区房地产开发投资增速普遍放缓,部分地区出现了负增长;除西城区、大兴区、门头沟区和延庆区外,其他下辖区2016年政府性基金预算收入均出现下降。与一般公共预算收入规模相比,2016年昌平区、大兴区和门头沟区地方财力对政府性基金预算收入的依赖度较高。

2016年,北京市政府性基金预算收入同比下降35.10%,除西城区、大兴区、门头沟区和延庆区外,其他下辖区政府性基金预算收入均出现下降,其中降幅较大的地区为东城区和丰台区,下降幅度均超过90%。

从政府性基金预算收入规模看,城市功能拓展区和城市发展新区政府性基金预算收入规模较大,2016年大兴区和昌平区政府性基金预算收入分别为173.51亿元和143.79亿元,排名前两位。首都功能核心区作为功能成熟的老城区,政府性基金预算收入规模较小,东城区和西城区政府性基金预算收入仅为0.33亿元和0.26亿元。以政府性基金预算收入与一般公共预算收入规模相比,2016年昌平区、大兴区和门头沟区地方财力对政府性基金预算收入的依赖度高,政府性基金预算收入对一般公共预算收入的比率[5]均超过100%,分别为183.64%、223.31%和337.77%;房山区、通州和顺义区地方财力对政府性基金预算收入的依赖度次之,该比率分别为56.98%、59.50%和51.25%;其他各区地方财力对政府性基金预算收入的依赖度相对较低,其中东城区和西城区该比率分别为0.20%和0.06%。

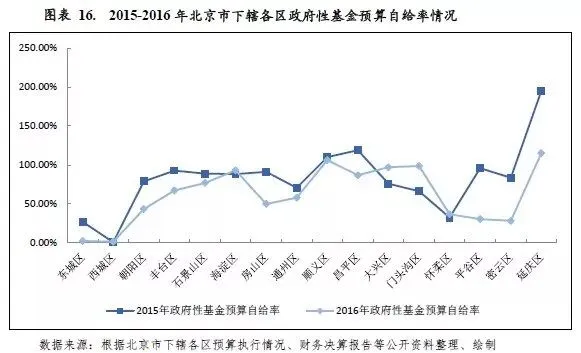

从政府性基金预算自给率情况看,2016年北京市下辖各区中海淀区、顺义区、大兴区、门头沟区和延庆区政府性基金预算收入对其支出的覆盖程度较好,政府性基金预算自给率均超过90%,其中顺义区和延庆区政府性基金预算自给率超过了100%。而东城区和西城区财力主要靠一般公共预算收入贡献,对政府性基金预算收入的依赖度低,其政府性基金预算自给率也相对偏低。

从北京市各区房地产投资情况来看,城市功能拓展区和城市发展新区房地产开发投资完成额较大,其中2016年朝阳区和丰台区房地产开发投资金额666.40亿元和648.20亿元,排名各区前两位,分别占北京市房地产开发投资总额的13.72%和13.35%。此外大兴区、昌平区和通州区房地产开发投资金额分别为403.20亿元、382.40亿元和349.00亿元,排名次之。而首都功能核心区和生态涵养区房地产开发投资额相对偏低,其中东城区、西城区、怀柔区、平谷区、密云区、延庆区房地产开发投资额均在100亿元以下。

从增速看,2016年北京市房地产投资呈现负增长,增速为-4.30%,较上年下降了12.40个百分点。当年北京市大部分区域房地产投资增速较2015年放缓,其中房地产投资增速上升的仅有昌平区、大兴区、怀柔区、平谷区、密云区和延庆区,增速分别为16.50%、12.30%、158.50%、72.30%、7.50%和132.20%,较上年分别增长了29.90个百分点、12.40个百分点、232.60个百分点、113.10个百分点、39.80个百分点和59.40个百分点。此外北京市16个区中5个区房地产投资完成额呈负增长状态,包括东城区、西城区、朝阳区、通州区、顺义区,其中东城区和西城区房地产开发投资增速分别为-46.10%和-46.30%。

房地产销售方面,2016年北京市商品房销售面积1675.10万平方米,同比增长7.70%,增速较上年提升了1.10个百分点。从各区情况来看,随着主城区土地供应的稀缺,住宅市场不断外扩,新房郊区化趋势凸显,2016年中心城六区成交量并不高,而城市发展新区成交规模较大,其中大兴区、顺义区和通州区房地产销售面积分别为203万平方米、201.60万平方米和196.30万平方米,排名前三。增速方面,东城区、丰台区、顺义区、平谷区商品房销售面积增速超过35%,而通州区、西城区、朝阳区、海淀区、昌平区和怀柔区商品房销售面积出现负增长。

(一)北京市债务状况分析

北京市地方政府债务主要分布在区级,地方政府债务规模较大,但近三年稳步下降,且北京市较强的经济和财政实力为债务偿付提供了较高保障,债务风险小。

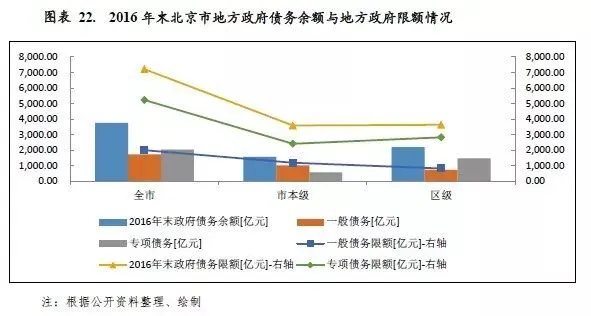

债务限额方面, 2015-2016年末北京市政府债务限额分别为6689.40亿元和7211.40亿元,其中专项债务限额占比均超过70%。根据《北京市2017年地方政府债务限额及市级预算调整方案的议案说明》,财政部核定北京2017年新增地方政府债务限额为525亿元(其中一般债务限额297亿元,专项债务限额228亿元),将用于北京城市副中心等重大工程建设、疏解非首都功能等领域。

债务余额方面,2014-2016年末,北京市负有偿还责任的债务余额分别为6378.37亿元、5729.09亿元和3741.18亿元,债务率分别为72.00%、60.81%和43.00%,呈下降趋势,债务风险小。其中2015-2016年末北京市债务余额均未超过当年财政部下达的政府债务限额,债务余额与债务限额的比例分别为85.64%和51.88%。

以地方政府债务余额与一般公共预算收入规模相对比,2016年末北京市地方政府债务余额与当年一般公共预算收入的比率为74%,位列全国各省第29位,处于相对较低水平,债务压力轻。

从债务类型来看,北京市2016年末负有偿还责任的债务中,一般债务和专项债务分别为1725.29亿元和2015.89亿元,占比分别为41.75%和58.24%;市本级负有偿还责任的债务中,一般债务和专项债务分别为1007.30亿元和554.86亿元,占比分别为64.48%和35.52%;区级负有偿还责任的债务中,一般债务和专项债务分别为717.99亿元和1461.03亿元,占比分别为32.95%和67.05%。总体上,北京市地方政府债务中专项债务比重相对较高,其中市本级地方政府债务以一般债务为主,区级地方政府债务以专项债务为主。

从地方政府层级来看,2016年末负有偿还责任的债务中市本级1562.16亿元,区级2179.02亿元,占比分别为41.76%和58.24%;或有债务方面,市本级和区级债务余额分别为156.03亿元和155.59亿元,占比分别为50.07%和49.93%。总体来说,北京市地方政府性债务主要分布在区级。从债务资金的投向看,北京市政府债务主要用于基础设施建设等公益性项目,如土地储备、市政建设、交通运输设施、保障房、高速公路、机场等。

2016年以来,北京市地方政府债券发行规模较大,在全国各省市处于中等水平。

2016年,北京市发行地方政府债券1166.40亿元,其中公开发行812.39亿元,定向发行354.01亿元。按债券类别分,一般债券发行规模为601.56亿元,专项债券发行规模为564.84亿元;按发行期限分,3年期发行规模为350.47亿元,5年期发行规模为325.01亿元,7年期发行规模为238.17亿元,10年期发行规模为252.75亿元。

2017年前三季度,北京市发行地方政府债券929.31亿元,其中公开发行规模为572.83亿元,定向发行规模为356.48亿元。按债券类别分,一般债券发行规模为322.19亿元,专项债券发行规模为607.12亿元(含90亿元土储专项债);按发行期限分,3年期发行规模为185.08亿元,5年期发行规模为374.91亿元,7年期发行规模为219.43亿元,10年期发行规模为149.89亿元。

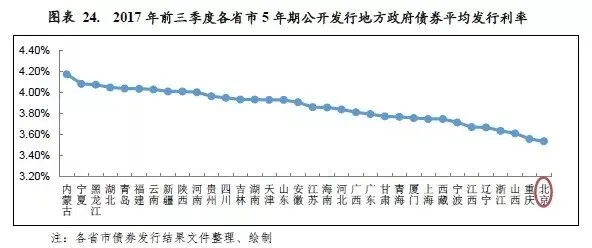

截至2017年9月末,北京市地方政府债券存量余额为3378.71亿元,是北京市政府债务的主要构成部分,占2017年北京市政府债务限额的43.67%。从地方政府债券发行利率看,北京5年期公开发行地方政府债券平均发行利率为3.54%,低于同期限其他各省市5年期公开发行地方政府债券发行利率。

(二)下辖各区债务状况分析

从政府债务偿付压力看,2016年末门头沟区、通州区、房山区政府债务偿付压力相对较大,当年末政府债务余额与2016年一般公共预算收入相比,比率均超过400%;东城区、西城区、石景山区、海淀区、昌平区和怀柔区政府债务压力较轻,当年末政府债务余额能够被2016年一般公共预算收入所覆盖。

债务限额方面,北京市下辖16区[6]中,2016年末朝阳区政府债务限额1082.76亿元,占区级债务限额的29.84%,其他各区获得的政府债务限额均不超过500亿元,其中昌平区、怀柔区、密云区和延庆区政府债务限额不超过50亿元,规模相对较小。

从政府债务规模看,北京市下辖16区[7]中,首都功能核心区、城市功能拓展区和城市发展新区政府债务余额相对偏高,其中2016年末朝阳区、通州区、西城区政府债务余额分别为561.90亿元、384.30亿元和331.56亿元,排名前三;而生态涵养区中,除门投沟区政府债务余额超过100亿元,其他各区政府债务规模较小。

与一般公共预算收入规模相比,2016年末门头沟区、通州区、房山区政府债务偿付压力相对较大,当年末政府债务余额与2016年一般公共预算收入的比率均超过400%;东城区、西城区、石景山区、海淀区、昌平区和怀柔区政府债务压力较轻,当年末政府债务余额能够被2016年一般公共预算收入所覆盖;其余各区该比率均处于100%-300%之间。

北京市城投债存续余额在全国处于上游水平,发行主体主要系市本级。分区域看,平谷区城投债偿付压力相对较大,其他区域2016年一般公共预算收入规模均能覆盖当年末城投债务余额。总体上北京市城投债到期时间分布相对均衡,即期偿付压力可控。

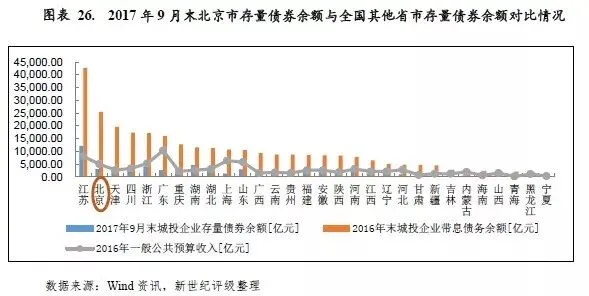

从城投债存续规模看,截至2017年9月末北京市城投债存续数量180支,存续余额3047.90亿元、位列全国各省市第7位。从债券品种看,北京市城投企业发行的券种包括企业债、中期票据、公司债、定向融资工具和短期融资券等,其中中期票据余额最大,2017年9月末为1152.50亿元,占北京市城投债存续余额的37.81%;企业债发行余额为851.40亿元,占北京市城投债存续余额的27.93%。

以城投债存续余额与一般公共预算收入规模相对比, 2017年9月末北京市城投债存续余额是其2016年一般公共预算收入的0.60倍,处于中等水平,较上年有所下降。

从存续期城投债的地区分布情况来看,北京市存续期城投债发行主体主要系市本级,截至2017年9月30日,市本级存续期债券余额为2294.60亿元,占北京市全部城投债余额的比例为75.28%。北京市下辖16区中,西城区、海淀区和大兴区(含经开区)发债规模相对较大,同期存续期债券余额占比分别为6.43%、5.09%和4.35%,其他各区存续期城投债数量较少,而东城区、怀柔区和延庆区无存续期城投债。

以城投债存续余额与一般公共预算收入规模相对比,平谷区城投债偿付压力相对较大,2017年9月末城投债存续余额超过当地2016年一般公共预算收入的1倍;其次为市本级、昌平区和大兴区,城投债存续余额均超过当地2016年一般公共预算收入的50%。总体来说,北京市城投债务偿付压力处于可控范围。

从存续期城投债的到期时间来看,北京市城投债到期需偿还债务额分布相对较为均匀,集中偿付压力相对较小。从地区分布来看,北京市到期城投债主要集中于市本级及西城区、海淀区和大兴区,其他区域城投债期限分布则较为零散。

北京市城投企业带息债务规模较大,但其中经营性业务负债占比高,加之企业资产质量好,盈利能力强,整体债务负担仍处于合理水平。

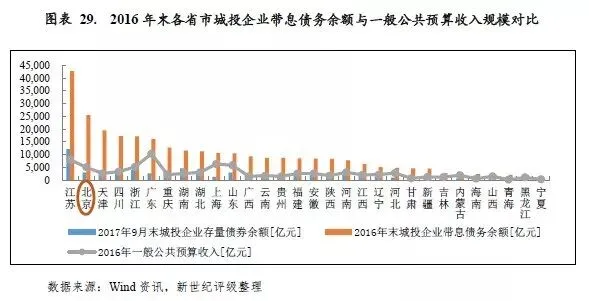

从城投企业带息债务规模看,根据Wind统计数据,截至2016年末北京市城投企业带息债务余额2.18万亿元,规模较大,但其中经营性业务负债占比高,加之相关企业资产质量好,盈利能力强,整体债务负担仍处于合理水平。

北京市城投企业带息债务主要集中于市本级、西城区和海淀区,2016年末分别为17898.05亿元、1542.47亿元和848.24亿元;其次为顺义区、大兴区、丰台区、朝阳区和昌平区,2016年末城投企业带息债务规模处于100-500亿元之间;其他各区城投企业带息债务规模均小于100亿元。

以北京市各区城投企业带息债务余额与一般公共预算收入规模相对比,西城区、丰台区、海淀区、平谷区、大兴区、顺义区和昌平区2016年末城投企业带息债务分别是当年一般公共预算收入的3.73倍、2.98倍、2.20倍、1.93倍、1.89倍、1.88倍和1.55倍;其他各区2016年末城投企业带息债务余额与当年一般公共预算收入的比率均在50%以下。

[1]指31个省级行政区,包括22个省(不含台湾),5个自治区和4个直辖市,下同。

[2]2016年北京市GDP超过辽宁省,排名跃居第12位。

[3]根据国发【2016】26号和京政发【2016】19号,调整中央与地方增值税收入划分比例后,中央上划收入通过税收返还方式给地方。

[4]刚性支出=一般公共服务+公共安全+教育+社会保障和就业+医疗卫生

[5]政府性基金预算收入对一般公共预算收入的比率=政府性基金预算收入/一般公共预算收入*100%

[6]公开渠道未获得2016年末西城区、石景山区、海淀区和平谷区债务限额数据。

[7]公开渠道未获得房山区2016年末政府债务余额数据,以2016年末政府限额数据替代。

新世纪评级公共融资部 邵一静

◆ ABS日常

◆ ABS日常(二)