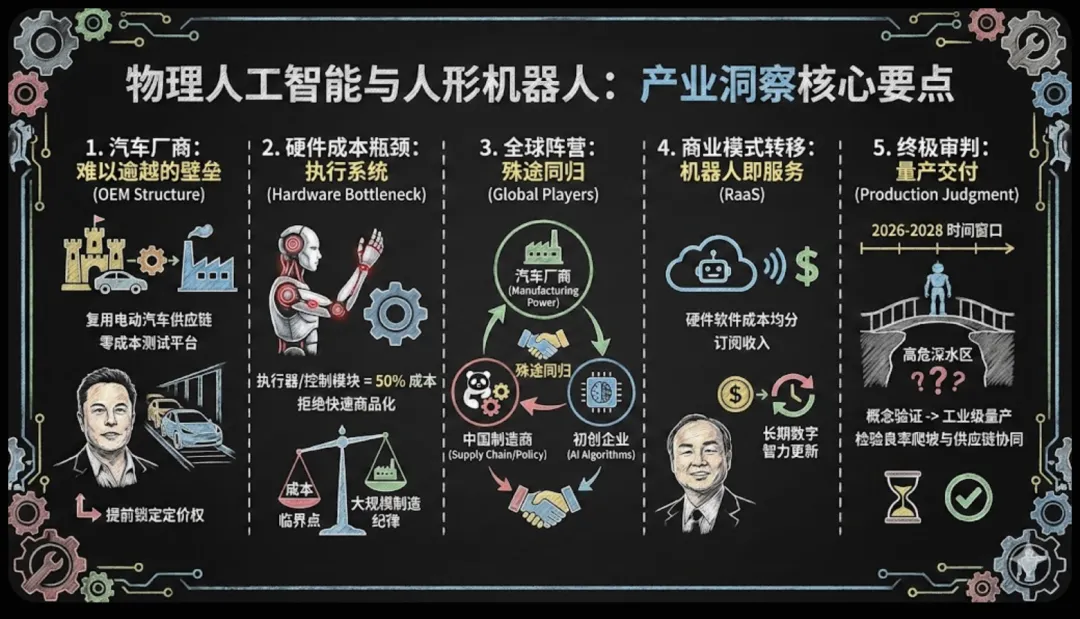

近期,野村发布了《Global Physical AI – Industrial scaling begins》的额深度报告。市场对人工智能能力的狂热追捧掩盖了工业制造的残酷现实。物理人工智能和人形机器人赛道的真正角逐早已跳出了代码与神经网络的象牙塔,执行层面的经济学规律正在无情地筛选最终的幸存者。制造规模的扩张能力、供应链的深度整合水平以及真实工业场景的即时部署条件,构成了决定胜负的核心法则。这场从实验室样机向无人工厂转移的产业剧变,赋予了那些拥有雄厚资本支撑和自有工业测试床的系统集成商以压倒性的结构性优势,彻底打破了纯技术初创企业能够轻易颠覆行业的浪漫幻想。跨越商业化死亡谷的唯一路径,在于直面并解决机械执行环节的标准化难题与成本压缩极限。

核心要点

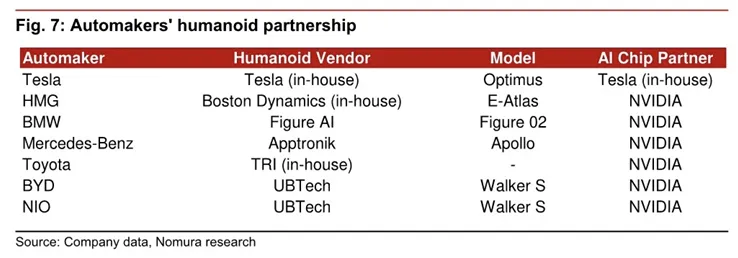

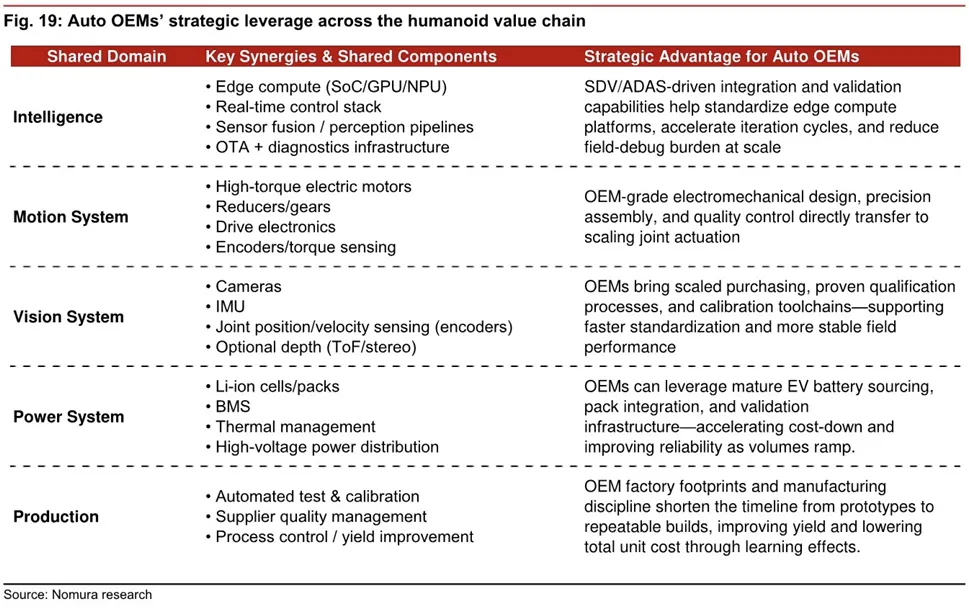

汽车原始设备制造商构筑了难以逾越的结构性壁垒。老牌车企不仅能够无缝复用电动汽车与高级驾驶辅助系统的庞大供应链,更凭借将自有整车制造工厂转化为零成本早期测试平台的特权,成功绕过了初创公司面临的单位经济效益死局并提前锁定了规模化定价权。

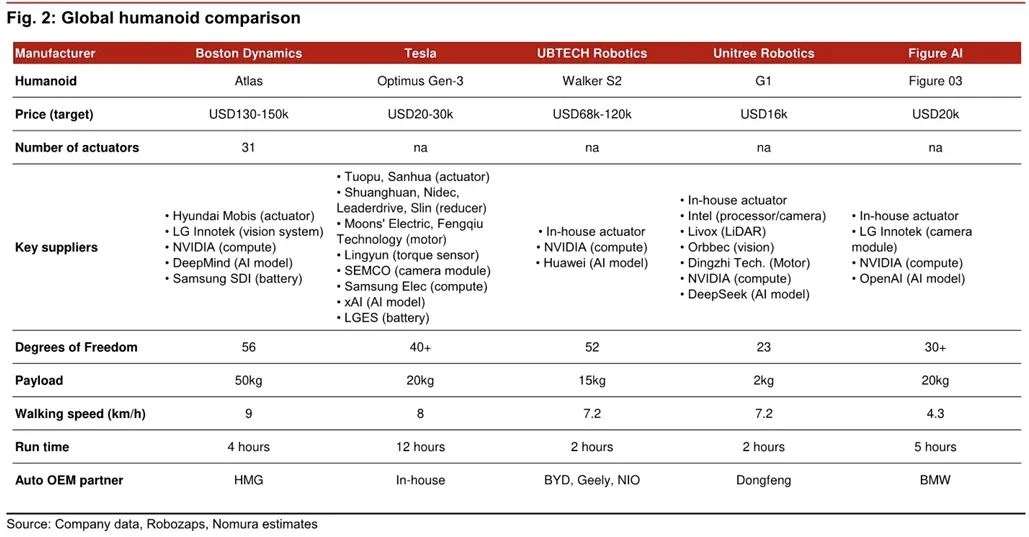

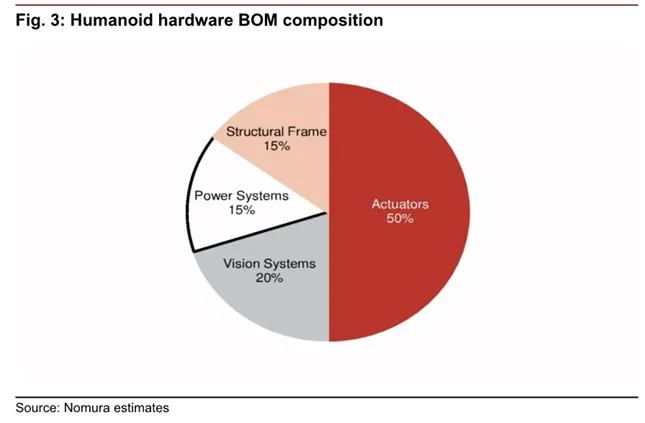

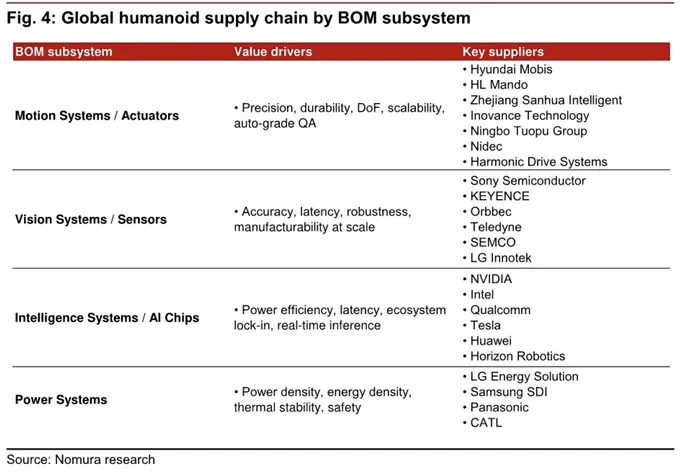

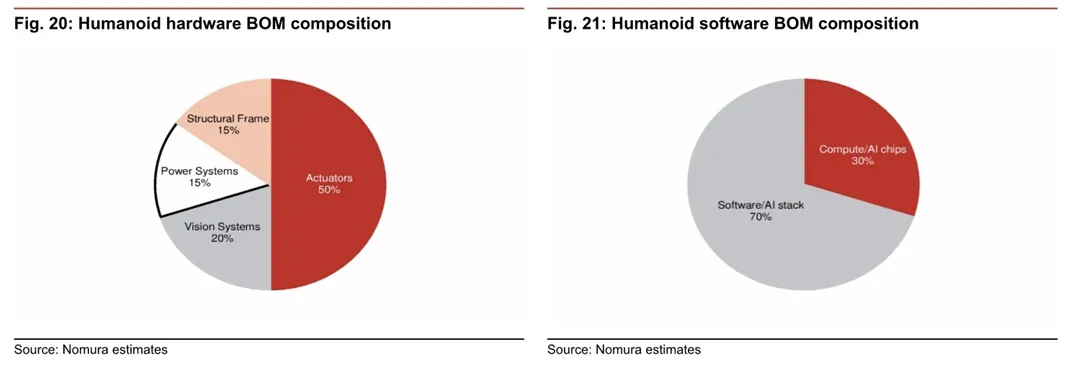

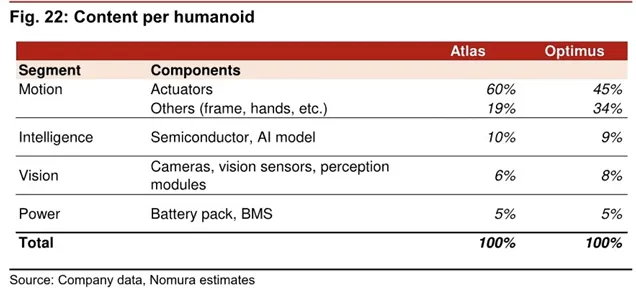

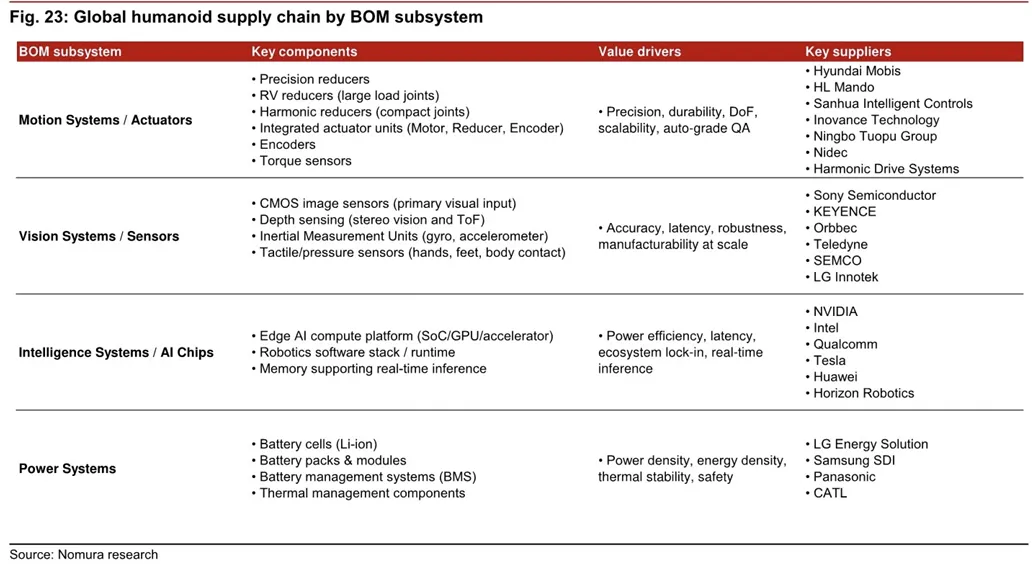

硬件成本的致命瓶颈死锁于执行系统。执行器和精密运动控制模块吞噬了高达一半的硬件物料清单预算,这类高度依赖机械公差与材料科学的组件拒绝被快速商品化,使得突破成本临界点的希望只能寄托于严苛的大规模制造纪律。 全球产业版图正加速向三大殊途同归的阵营收敛。牌桌上的玩家已被清晰划分为掌控制造霸权的汽车厂商、依托极致供应链成本和政策红利进行降维打击的中国制造商,以及固守前沿人工智能算法但受制于产能匮乏的专家型初创企业。 商业护城河将不可逆转地向机器人即服务模式转移。物理人工智能对持续大模型微调与海量数据吞吐的饥渴,注定会把系统全生命周期成本推向硬件与软件均分的全新平衡态,迫使全行业放弃一次性硬件买卖,转而通过长期的数字智力更新来榨取高利润率的订阅收入。 概念验证向工业级量产的终极审判迫在眉睫。整个行业正集体逼近从样机炫技向量产交付过渡的高危深水区,2026年至2028年的时间窗口将残忍剥去概念炒作的伪装,直接检验各家企业在良率爬坡与供应链协同上的真实底蕴。

主要内容总结

免责声明