受益NVDA新的Rubin产品周期的光通信行业依然值得关注。

让AI帮助整理光通信行业的行业趋势、技术路径和关键受益公司,分享大家。

一、 光通信行业核心驱动与市场趋势

AI需求驱动:激进的AI资本开支(Capex)正强力推动AI数据中心(AIDC)和服务器对光解决方案的需求增长。

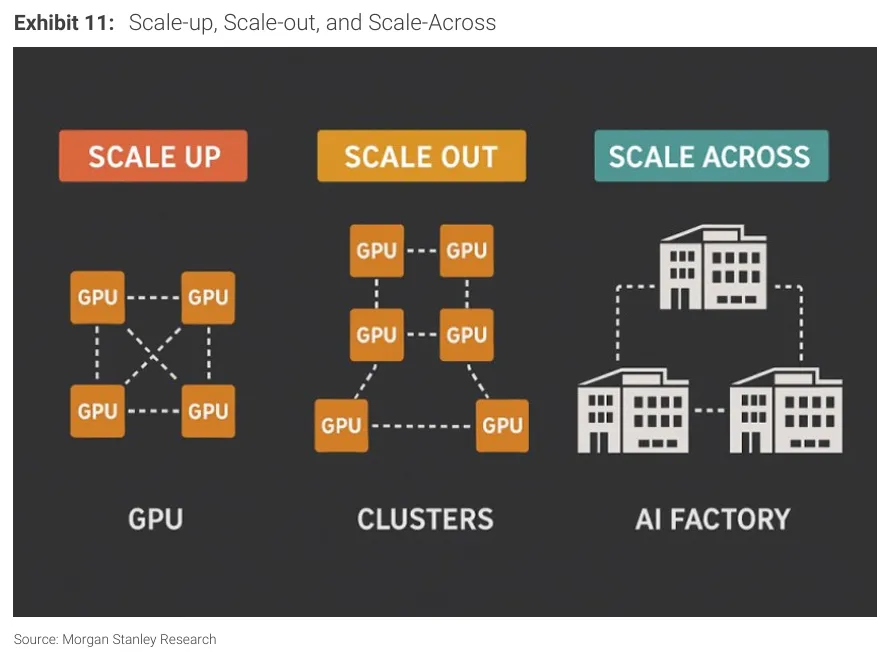

光进铜退:由于铜缆在数据速率和散热方面的限制,在纵向扩展(Scale-up) 场景中,光通信将越来越多地取代铜缆。

光模块持续增长:尽管行业向共封装光学(CPO)演进,但可插拔光模块(OM) 需求仍将强劲增长,尤其是在高速率领域。

二、 光模块(OM)市场需求与供应

1. 需求驱动力:

英伟达(NVDA):Blackwell芯片加速交付,由800G和1.6T光模块混合支持;预计2026年下半年发货的Rubin芯片将100%由1.6T光模块支持。

谷歌(GOOG):其TPU已100%采用1.6T光模块,TPU需求的增长对1.6T需求非常利好。

2. 需求预测:

1.6T OM:2026年需求预计为2500万-3000万单元,2027年将跃升至6000万-7000万单元。

800G OM:2026年需求预计为4500万单元(同比增长125%)。由于供应紧张,客户已下不可取消订单,可见度高。

3. 供应瓶颈与价格:

供应无法满足需求,主要原因是电吸收调制激光器(EML)和光子芯片短缺。预计2026年800G的实际出货量仅为需求的70%-80%。

1.6T的平均售价(ASP) 是800G的两倍多,且预计价格侵蚀很小。

4. 关键供应商与技术路径:

主要供应商:800G/1.6T光模块的关键供应商是中际旭创(Innolight)、新易盛(Eoptolink)和Coherent。

技术路线:对于高速光模块(1.6T及未来的3.2T),光子集成方案将比EML方案更受青睐。该方案需要光子芯片和连续波(CW)激光器芯片。

中际旭创拥有由台积电(TSMC) 制造的自研光子芯片。

源杰科技是中际旭创CW激光器芯片的主要供应商。

5. 对光模块利好的其他技术路径:NPO(近封装光学)

被视为传统光模块公司的“救星”,性能接近CPO,但制造复杂性更低,是可行的中间路径。

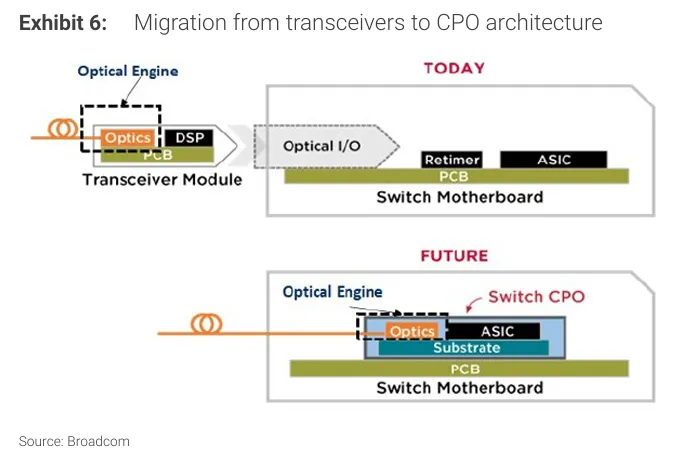

三、 共封装光学CPO & 光交换机OCS

1. 共存与主导场景:

CPO交换机和光路交换机(OCS)将共存,但主要应用场景是纵向扩展(Scale-up)。

2. 共封装光学 CPO:

主要由英伟达推动。2026年出货量预计为1.6万-2万台。

2027年需求可能飙升至10万台,原因是将在Rubin Ultra的纵向扩展场景中(通过连接机架)采用CPO。

英伟达、博通(Broadcom)和迈威尔(Marvell)都与台积电在CPO方面紧密合作,由台积电将光引擎封装到交换芯片中。

英伟达在其CPO交换机中采用了扇锐(Senko) 制造的可插拔光纤阵列单元(FAU),这将大幅降低维修成本。

3. 光交换机 OCS:

主要由谷歌推动,因其专注于推理的TPU通常数据流更稳定,适合使用OCS来降低功耗、提高传输速度。

Lumentum(LITE) 是目前最大的OCS供应商(基于MEMS技术,主要供应谷歌)。

随着TPU需求上升,OCS需求也将增长。

4. 技术路线选择:

横向扩展(Scale-out):由于技术成熟和设备成本较低,传统的电交换机+可插拔光模块方案仍将主导一段时间。

纵向扩展(Scale-up):对带宽的要求可能是横向扩展的9倍,因此CPO或OCS将成为提升传输速度的首选路线。

四、 长期技术路线图:OIO

OIO是台积电的路线图,将CPO技术应用于GPU级别,把光引擎封装到GPU内部,用光纤取代铜缆进行GPU间互联。

首次应用:预计将首次应用于英伟达的Feyman GPU,该GPU计划于2028年量产。

技术能力:单个光引擎可支持高达12.8T的数据速率。

OIO相关供应链:

英伟达自行设计光引擎,生产外包给Fibrinet和苏州天孚通信(Suzhou TFC)。

OIO解决方案还需要无源光组件,包括微型多纤连接器(MMC)、微透镜阵列(MLA)以及升级版的FAU(价格100-150美元,常规FAU为10-15美元)。

关键供应商包括:源杰科技、苏州天孚通信和炬光科技(Focuslight)。

对于CW激光器芯片,Lumentum是目前最大的供应商(300mW),而中际旭创与源杰科技 即将推出产品。