白皮书全面总结梳理了2018年各相关部门和金融机构在金融服务小微企业方面的主要工作和成效。

一是普惠金融组织体系建立健全,银行业金融机构优化资源配置、改进信贷管理机制、强化金融科技运用、创新产品服务,服务能力与水平不断提升;

二是票据市场、债券市场、股权市场、创业投资等多层次融资市场融资体系不断完善;

三是货币政策、差异化监管政策、财税激励等政策支持体系更加健全;

四是保险机构、融资担保机构、地方风险补偿、征信体系等风险分担与信用增进机制逐步建立。

白皮书简要分析了当前小微企业金融服务面临的问题,提出解决小微企业融资难融资贵的主要思路,以习近平新时代中国特色社会主义思想为指导,牢牢把握“金融服务实体经济”本质要求,着力深化金融供给侧结构性改革,完善金融服务体系和传导机制,发展多层次资本市场,拓宽小微企业资本补充渠道,加强政策支持,增强金融机构服务小微企业的能力,优化营商环境和公共服务,提升小微企业金融服务效率。

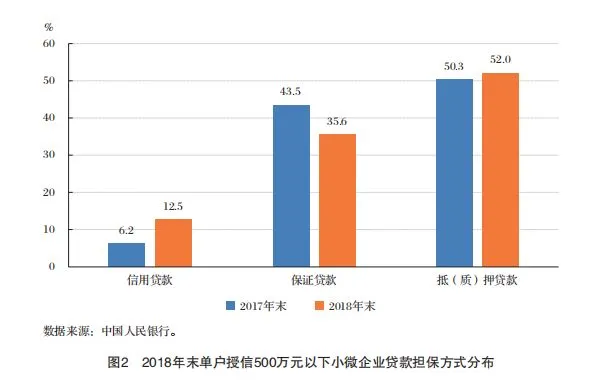

1、信贷支持力度不断加大。一是信贷投放持续增长。截至2018年末,我国小微企业法人贷款余额26万亿元,占全部企业贷款的32.1%;二是信贷结构有所优化。

2、融资成本明显下降。一是贷款利率稳中有降。2018年第四季度,6家国有大型银行、18家主要商业银行普惠型小微企业贷款平均利率较第一季度分别下降1.11个和1.14个百分点。12月,全金融机构新发放的500万元以下小微企业贷款平均利率为6.16%,较2017年同期下降0.39个百分点。二是减费让利力度加大。原银监会引导银行业金融机构加大减费让利力度,清理精简收费项目,2017年比上年多减费让利440亿元。三是“过桥”费用有所减少。截至2018年末,小微企业续贷余额1.2万亿元,较第一季度末增长20.93%。四是社会整体融资成本稳定。清华大学2018年发布的社会融资成本指数显示,当前我国社会融资平均成本为7.6%。

3、金融服务覆盖面持续拓宽。一是授信户数显著增加。截至2018年末,小微企业法人贷款授信237万户,同比增加56万户,增长30.9%,贷款授信户数占小微企业法人总户数的18%;普惠小微主体授信1793万户,较2017年末增加467万户,增长35.2%。二是户均贷款余额明显下降。截至2018年末,小微企业贷款户均余额为1095万元,同比下降17.94%;普惠小微贷款户均余额为44.58万元,同比下降12.74%。

4、金融组织体系和产品服务不断创新。一是机构体系建设不断健全;二是金融产品日益丰富;三是服务模式不断创新。

5、金融服务便利程度持续提高。一是贷款授信流程精简,权限下放。中国银行“信贷工厂”模式将内部授信流程从200多个环节减少至23个,线下审批时间从2~3个月缩短为5~7个工作日,最快当天即可完成审批。二是信贷审批方式优化,效率提升。如华夏银行利用生物识别、电子签章等技术,使小微信贷业务的线上审批时间由7个工作日缩短至1分钟。三是综合金融服务改善,体验更好。

6、多元化融资渠道得到扩展。一是票据市场支持力度有所加大。2018年,票交所推出“票付通”等创新产品。截至2018年末,票据承兑余额9.4万亿元,同比上升14.9%,其中,由中小型企业签发的银行承兑汇票约占三分之二。票据贴现余额5.8万亿元,同比上升48.7%。二是债券市场支持方式更加丰富。截至2018年末,我国债券市场总余额达86万亿元,成为仅次于信贷市场的第二大融资渠道,累计支持中小微企业注册各类创新债务融资工具3917亿元。2018年,共支持16家银行业金融机构发行小微企业专项金融债券1245亿元,募集资金全部用于发放小微企业贷款,共支持5家银行业金融机构发行微小企业贷款资产支持证券108亿元。三是股权市场支持功能不断优化。四是其他融资渠道补充作用得到发挥。

7、金融服务政策支持体系更加健全。一是货币信贷政策力度加大。2018年,4次定向降准、增量开展中期借贷便利(MLF)操作增加中长期流动性,3次增加支小再贷款再贴现额度,创设定向中期借贷便利(TMLF)支持银行获得长期稳定资金,用好“信贷、债券、股权“三支箭”,支持民营和小微企业拓宽融资途径;二是差异化监管政策不断优化;三是财政税收政策更加优惠;四是营商环境不断优化。

8、信贷风险总体可控。截至2018年末,小微企业法人贷款不良率为3.16%,单户授信500万元以下小微企业贷款不良率5.5%,较上年同期下降0.35个百分点,小微企业信贷风险总体可控。

9、小微企业金融服务仍需改善。

第一,小微企业融资受宏观经济影响较大;

第二,金融机构组织体系和服务能力仍然有待改进提升;

第三,小微企业自身素质偏弱影响金融服务可持续性;

第四,多层次资本市场建设和直接融资服务有待完善;

第五,政策性担保体系的支撑作用尚未完全发挥;第六,社会信用体系和营商环境有待优化。

第一,贯彻落实“竞争中性”原则,消除融资隐性壁垒;

第二,坚持市场化和商业可持续原则,进一步优化小微企业金融资源配置;

第三,深化金融供给侧结构性改革,完善金融服务体系和传导机制;

第四,发展多层次资本市场,拓宽小微企业资本补充渠道;

第五,加强政策支持,增强金融机构服务小微企业的能力;

第六,加强金融科技运用,提升小微企业金融服务效率;

第七,加强信息共享,持续优化社会信用体系;

第八,加强规范引导,增强小微企业自身素质和融资能力。

—END—

感谢您关注PE易合规

本文来源:五道口供应链研究院

如有侵权请及时联系我们予以协商处理,谢谢。

精彩推荐

【近日热点】

科创板第一股被指严重欺骗丨全国首例涉港股通证券案件丨党员干部炒股丨死磕!格力奥克斯掐架丨包商银行、明天集团..事件丨90后拍下巴菲特午餐!丨私募警示平台开通

【合规管理】

产品变更实务丨重大事项变更丨私募资管产品备案新规丨私募合规日历丨私募处罚通知丨私募备案申请丨私募基金“上位法”丨中基协35页私募专项PPT丨会计核算和估值业务指引

【实操服务】

私募牌照丨私募公示信息丨新基金产品备案丨CRS书面报告丨审计报告丨拒绝“异常”私募丨私募基金自查丨私募业务宣传忌讳词汇集锦丨监管问答丨税收优惠