过去十余年,中国民用航空制造业正从“参与国际分工”逐步迈向“构建自主体系”的关键阶段。从早期以转包生产为主,到以国产型号为核心推进产业化,再到低空经济与新型飞行器加速布局,产业结构正在发生深刻变化。民机制造本身具有技术门槛高、投入周期长、体系复杂等特点,其发展水平往往直接反映一国产业基础和工程能力的成熟度。

本次发布的《中国民用航空制造企业现状报告(2026)》,基于航空产业网数据库,对全国3600余家制造相关企业进行系统梳理,并结合型号进展、供应链结构和重点企业案例,对当前中国民用航空制造业的发展阶段与现实挑战进行了较为全面的刻画。欢迎联系采购报告全文!

报告在关注主机厂与核心系统企业的同时,也将产业链上下游及新兴领域纳入分析视野,为理解国产民机产业的整体运行逻辑提供了重要参考。

报告亮点

产业全景与数据基础:基于3600余家企业样本,系统呈现中国民用航空制造业的规模结构、所有制构成与区域分布特征,构建产业全景画像。

国际合作路径复盘:梳理中国航空转包生产40余年发展脉络,分析参与全球主流机型项目的能力演进过程及其对体系建设的影响。

自主型号产业化进展:围绕C919、C909、C929、MA700及AG600等机型,解析研发进度、产能规划与订单规模,评估国产民机规模化发展阶段。

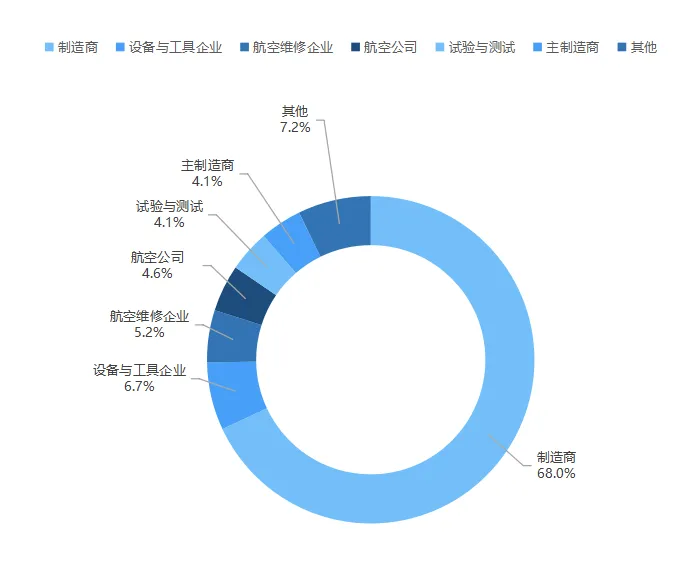

供应链结构评估:从主制造商到系统级供应商分层统计,对比国际成熟体系,分析中国民机供应链的成熟度与关键短板。

核心企业与产业主轴:解构航空工业集团、中国商飞、中国航发等核心主体的业务布局与产业角色,呈现行业运行的支撑结构。

新兴领域与未来趋势:结合低空经济与新型航空器发展,研判产业延展方向及潜在增量空间。

主要内容概览

一、中国民用航空制造企业总览

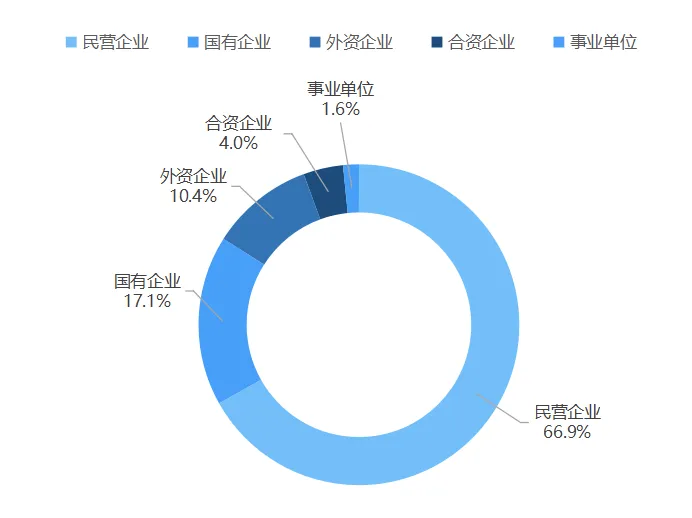

数据显示,目前纳入统计的相关企业已超过3600家,比上一版增加约300家。其中,民营企业占比达到56.4%,数量上已成为产业主体,而国有企业、外资与合资企业则更多集中在主制造与核心系统领域。

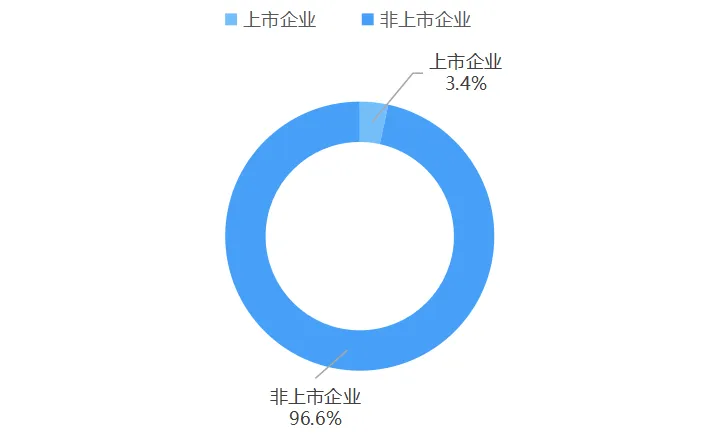

上市企业数量约130家,占比约3%,反映出行业整体仍处于重资产、高门槛的发展阶段。

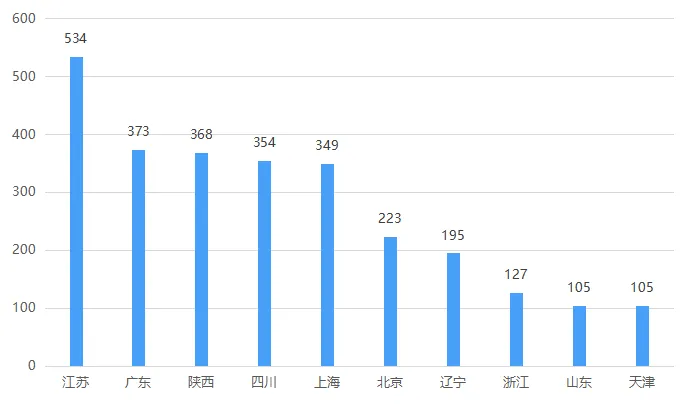

在空间分布方面,江苏、广东、陕西、四川、上海、北京等省市集中了约78%的企业资源,长三角与珠三角地区已成为国内航空制造最密集的区域,产业集群效应日益明显。这种区域集中趋势,也在一定程度上影响着供应链协同效率和产业升级节奏。

二、型号体系与产业化进度

在型号发展方面,当前中国民机体系的核心产品,为干线客机与支线飞机两条主线并行推进的发展模式,包括以C919、C929为代表的干线机型,以及以C909、MA700为代表的支线飞机,同时覆盖AG600等特种用途型号。

从产业化进度看,C909与C919已经进入量产和交付阶段。其中,C919在获得生产许可证后逐步提升产能,规划到2030年年产量达到200架;C909已进入规模化运营阶段。C919累计订单规模超过1200架,标志着国产干线客机正式进入产业化发展通道。

报告重点跟踪了CJ-1000A发动机的适航取证进度及C919后续型号的需求预测,预计到2030年,国产民机的交付量将直接带动上下游产值增长数千亿元。供应链安全分析部分则通过对钛合金、碳纤维及航空级半导体等战略物资的供需缺口建模,明确了未来三到五年内“自主可控”逻辑下的投资红利区。

三、国际合作与转包体系

在国际合作方面,中国航空转包生产已走过40余年发展历程,经历了学习期、起飞期和快速发展期。目前,在A220、A320、A350、B737、B787等主流机型中,中国企业普遍参与关键部件制造。

以A320机翼为代表的完整系统集成项目,已经实现从零部件加工到系统装配的全流程能力,而全球具备这一能力的企业数量不超过5家。

此外,报告揭示了外资企业在华投资重点已从单纯的劳动力替代转向技术联结,涵盖了短舱系统、内饰装修及辅助动力装置等技术领域。

四、核心企业格局与新增长点

报告对民用航空重点企业进行了梳理,尤其是,对航空工业体系内厂所机构进行了梳理,如中国航空工业集团及其下属单位(重点关注主机厂所、机载八大事业部)、中国航空发动机集团有限公司及其下属单位。

对中国民用航空主要外资与合资企业,及主要民营产业链企业进行了列举和介绍。报告附加《中国民用航空制造(机体结构件、机载系统与设备、航空发动机)主要企业清单》。

五、产融结合、资本结构与未来发展

目前,行业内已形成以国有集团为主体、上市公司为重要平台、多层级资本参与的融资结构。数据显示,中国民用航空制造领域上市企业约130家,主要集中在机体结构、机载系统、发动机零部件及配套设备等环节,成为产业投资与资源整合的重要载体。

报告指出,航空工业集团、中国航发等央企通过资产整合、专业化重组和资本运作,不断强化产业协同能力;同时,中航西飞、中航沈飞、中直股份、航发动力等上市平台,在承接型号任务、吸引社会资本和推动技术投入方面发挥了枢纽作用。近年来,围绕直升机、机载系统和发动机产业链的重组整合案例明显增多,反映出行业正通过资本手段优化资源配置。

在融资结构方面,报告发现,当前航空制造企业仍以股权融资和集团内部支持为主,社会资本参与度整体有限,长期资金与产业周期之间仍存在一定匹配压力。未来,随着国产型号进入稳定交付阶段,产业现金流结构有望改善,企业融资模式也将逐步由“投入导向”转向“运营导向”。

在发展前景研判方面,报告认为,中国民用航空制造业正处在由“能力积累期”向“体系成熟期”过渡的关键阶段。短期内,产业仍将面临核心系统突破难度大、国际认证周期长、市场竞争激烈等现实约束;中长期来看,随着国产机型规模化运行、供应链稳定度提升以及低空经济释放需求,行业整体成长空间依然具备较强支撑基础。

此外,报告还重点关注低空经济相关制造企业的发展趋势。随着无人机、eVTOL和通航装备快速推进,航空制造的产业边界正在不断扩展。该领域被认为有望成为未来产业新增量的重要来源,也可能推动供应链结构出现新的变化。

为了助力行业决策者与从业者实现高效决策,空天脉搏核心进阶模块——个性化日报现已正式上线!

立即体验

开启您的情报进化之旅

停止被动搜索,让最重要的情报主动为您服务。

点击下方小程序码,即刻订阅您的专属空天产业日报,成为信息时代的领航者。

以上分析是航空产业网打造的“经度”系统(“航空航天市场与供应链信息系统”)的一部分,欢迎扫描下方二维码添加微信客服或点击阅读原文注册,联系我们进行产品演示。

—— 推荐阅读 ——

解决方案 | 汽车企业进入航空航天产业?

解决方案 | 金融机构如何精准把握航空航天万亿级市场机遇

解决方案 | 航空企业如何为“十五五”规划看清道