外商投资企业需要在每年的6月30日前完成企业年报“多报合一”登记。为帮助大家顺利办理登记工作,避免数据项错报造成后期需更正的麻烦,国家外汇管理局贵州省分局整理了外商投资企业年报“多报合一”登记操作指南,希望能给大家的填报工作带来一定的帮助。

一

报送方式及流程

(一)报送方式

通过“国家企业信用信息公示系统(贵州)”

(https://gsxt.amr.guizhou.gov.cn/index.jspx)报送年报数据。

(二)报送流程

1.登录“国家企业信用信息公示系统”点击“企业信息填报”。

2.选择通过“电子营业执照登录”或“企业联络员登录”。

3.进入下一页面后点击“公示系统‘多报合一’年报填报”→“年度报告填写”,进行数据填报。逐一填报各项信息,完成“外商投资基本情况”等模块的填报。最后点击保存。

(三)温馨提示

1.每年6月30日前,外商直接投资“多报合一”年报存在错报、漏报的,外商投资企业应通过国家企业信用信息公示系统(贵州)进行补报或更正。

2.7月1日后,需要补报“多报合一”年报的外商投资企业可通过国家企业信用信息公示系统(贵州)办理;如需更正“多报合一”年报数据,外商投资企业应向商务主管部门申请,并通过外商投资信息报告管理系统(wzxxbg.mofcom.gov.cn)办理。

3.未按要求报送外商直接投资“多报合一”数据的外商投资企业(机构),将根据《企业信息公示暂行条例》(国务院令第654号)、《企业经营异常名录管理暂行办法》(原工商行政管理总局令第68号)等法规,由市场监督管理部门列入经营异常名录。

二

填报说明

(一)填写依据

企业应根据上一年度法人口径财务报表填写年报信息。填报单位均为“万元人民币”。

(二)部分重要数据项填报说明

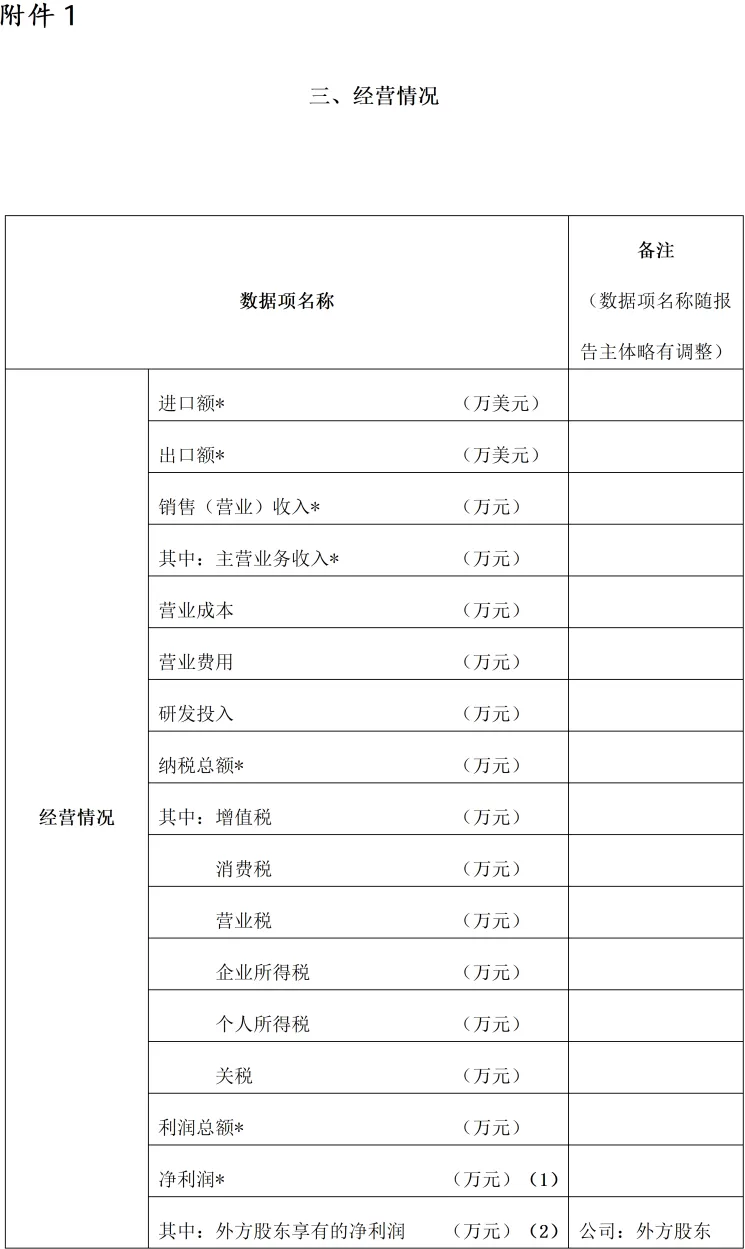

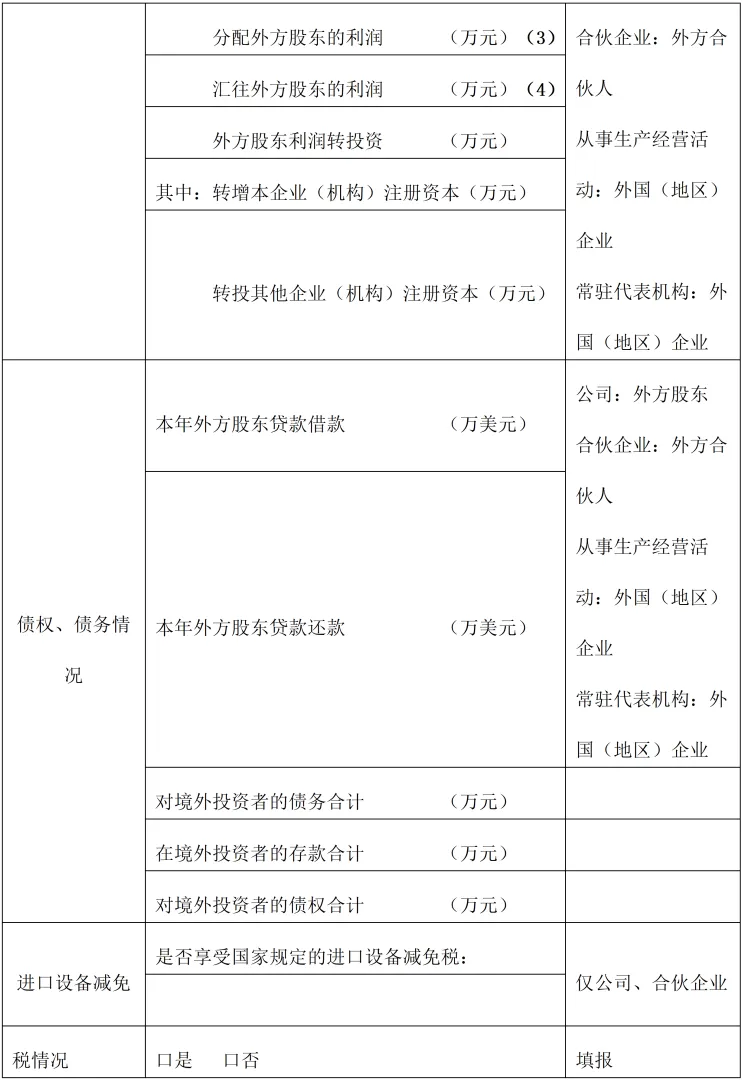

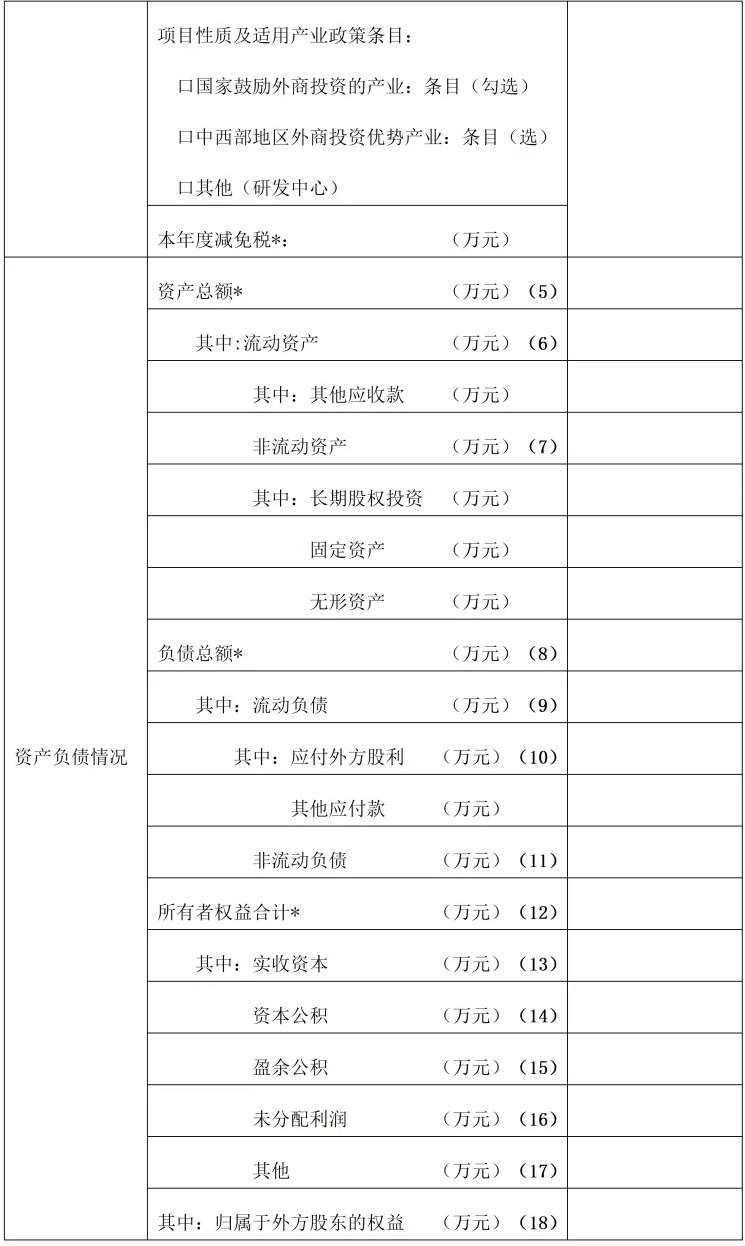

“多报合一”数据中,表《三、经营情况》(详见附件1,涉及“经营情况”和“资产负债情况”两个模块)和表《四、外商投资的投资性公司子公司情况(子公司合并填报)》(详见附件2)中包含多项涉及外资企业的数据,共计29个相关项。

外商投资企业在填报中如遇到具体问题,可以随时拨打咨询服务电话(详见附件3),我们将竭诚为您提供帮助。

1、如于2025年进行2024年度的“多报合一”申报,则填写的为2024年末或者2024年1-12月的数据情况。

2、如申报A公司数据,则查看A公司单体财务数据,而非A及其子公司的并表财务数据。

附件 1

附件 2

提示:以下是详细数据项填报说明,各位可一一对照填写,避免数据项错报造成后续需更正的麻烦。

1.表《三、经营情况》中“经营情况”模块涉及的数据项

(1)“净利润”:

企业上一年度财务报表中“净利润”本期金额。

(2)“其中:外方股东享有的净利润”:

企业上一年度财务报表中“净利润”本期金额乘以外方股权比例或约定比例(符合相关法律法规的规定)。

※(2)其中:外方股东享有的净利润的绝对值≤(1)净利润的绝对值;

(3)“分配外方股东的利润”:

上一年度企业决定分配给外方股东的利润金额。该数据一般出现在财务报表的附注部分,也可通过查看企业内部董事会/股东会利润分配会议记录获取。

※(3)分配外方股东的利润≥0;

(4)“汇往外方股东的利润”:

上一年度企业实际汇往外方股东的利润金额。该数据可与为企业办理利润汇出业务的银行沟通获取;如果企业自主开展国际收支申报,也可通过查看国际收支申报中交易编码为“322011”的境外申报付款单数据获取。

※(4)汇往外方股东的利润≥0;

※(4)汇往外方股东的利润≤(3)分配外方股东的利润;

2.表《三、经营情况》中“资产负债情况”模块涉 及的数据项

(5)“资产总额”:

企业上一年度财务报表中“资产总计”期末数。

※(5)资产总额=(6)其中:流动资产+(7)非流动资产;

(6)“其中:流动资产”:

企业上一年度财务报表中“流动资产合计”期末数。

(7)“非流动资产”:

企业上一年度财务报表中“非流动资产合计”期末数。

(8)“负债总额”:

企业上一年度财务报表中“负债合计” 期末数。

※(8)负债总额=(9)其中:流动负债+(11)非流动负债;

※(5)资产总额=(8)负债总额+(12)所有者权益合计;

(9)“其中:流动负债”:

企业上一年度财务报表中“流动负债合计”期末数。

(10)“其中:应付外方股利”:

企业上一年度财务报表“应付股利”期末数乘以外方股权比例或约定比例(符合相关法律法规的规定)。该数据也可通过查看财务报表的附注部分或者明细科目获取。

(11)“非流动负债”:

企业上一年度财务报表中“非流动负债合计”期末数。

(12)“所有者权益合计”:

企业上一年度财务报表中“所有者权益合计”期末数。

※(12)所有者权益合计=(13)其中:实收资本+(14)资本公积+(15)盈余公积+(16)未分配利润+(17)其他;

(13)“所有者权益合计”“其中:实收资本”:

企业上一年度财务报表中“实收资本”期末数。

(14)“所有者权益合计”-“资本公积”:

企业上一年度财务报表中“资本公积”期末数。

(15)“所有者权益合计”-“盈余公积”:

企业上一年度财务报表中“盈余公积”期末数。

(16)“所有者权益合计”-“未分配利润”:

企业上一年度财务报表中“未分配利润”期末数。

(17)“所有者权益合计”-“其他”:

企业上一年度财务报表中“所有者权益”科目中除实收资本、资本公积、盈余公积、未分配利润外其他项目期末数之和。

(18)“其中:归属于外方股东的权益”:企业上一年度财务报表中“所有者权益合计”期末数乘以外方股权比例或约定比例(符合相关法律法规的规定)。

※(18)其中:归属于外方股东的权益的绝对值≤(12)所有者权益合计的绝对值;

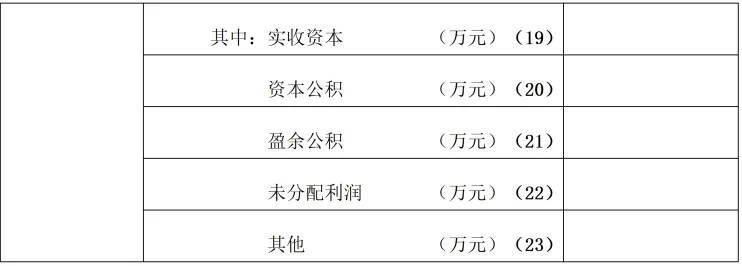

※(18)其中:归属于外方股东的权益=(19)其中:实收资本+(20)资本公积+(21)盈余公积+(22)未分配利润+(23)其他。

(19)“其中:归属于外方股东的权益”- “其中:实收资本”:

企业上一年度财务报表中“实收资本”期末数乘以外方股权比例或约定比例(符合相关法律法规的规定)。

(20)“其中:归属于外方股东的权益”-“资本公积”:

企业上一年度财务报表中“资本公积”期末数乘以外方股权比例或约定比例(符合相关法律法规的规定)。

(21)“其中:归属于外方股东的权益”-“盈余公积”:

企业上一年度财务报表中“盈余公积”期末数乘以外方股权比例或约定比例(符合相关法律法规的规定)。

(22)“其中:归属于外方股东的权益”-“未分配利润”:

企业上一年度财务报表中“未分配利润”期末数乘以外方股权比例或约定比例(符合相关法律法规的规定)。

※(22)未分配利润的绝对值≤(16)未分配利润的绝对值;

(23)“其中:归属于外方股东的权益”-“其他”:

企业上一年度财务报表中“所有者权益”科目中除实收资本、资本公积、盈余公积、未分配利润外其他项目期末数之和乘以外方股权比例或约定比例(符合相关法律法规的规定)。

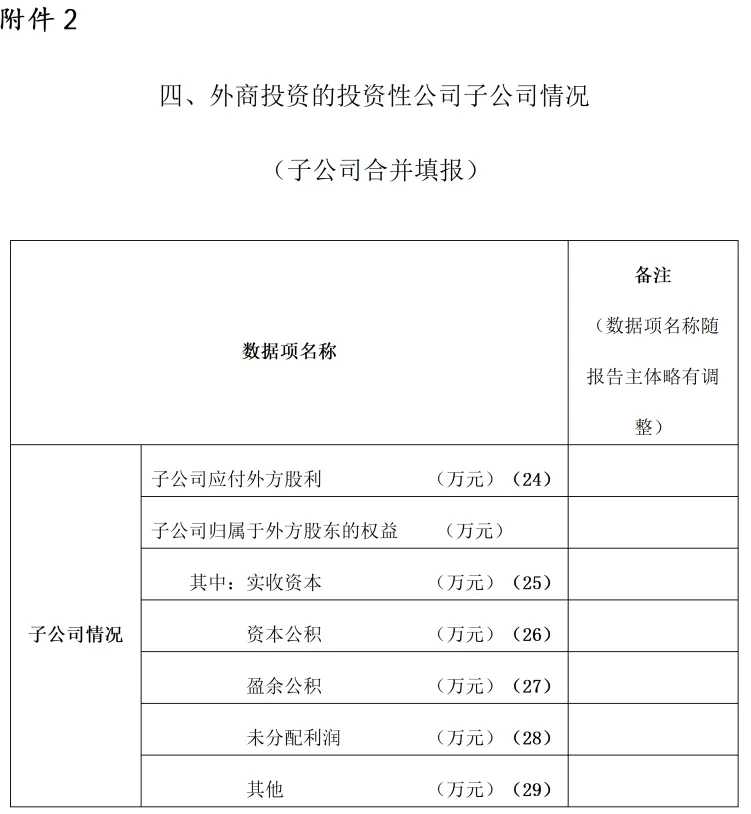

3.表《四、外商投资的投资性公司子公司情况(子公司合并填报)》中涉及的数据项

该部分仅投资性外商投资企业填写,其他外商投资企业无需填写。

(24)“子公司应付外方股利”:

各子公司上一年度财务报表中“应付股利”期末数乘以投资性外商投资企业实际持股比例的合计数。

(25)“其中:实收资本”:

各子公司上一年度财务报表中“实收资本”期末数乘以投资性外商投资企业实际持股比例的合计数。

(26)“资本公积”:

各子公司上一年度财务报表中“资本公积”期末数乘以投资性外商投资企业实际持股比例的合计数。

(27)“盈余公积”:

各子公司上一年度财务报表中“盈余公积”期末数乘以投资性外商投资企业实际持股比例的合计数。

(28)“未分配利润”:

各子公司上一年度财务报表“未分配利润”期末数乘以投资性外商投资企业实际持股比例的合计数。

(29)“其他”:

各子公司上一年度财务报表“所有者权益”科目中除实收资本、资本公积、盈余公积、未分配利润外其他项目期末数之和乘以投资性外商投资企业实际持股比例的合计数。

附件 3

来源:国家外汇管理局贵州省分局