携程 2025 财报预告:营收 624 亿,净利润 334 亿同比大增 94%

一、核心经营与财务指标(单位:人民币 亿元)

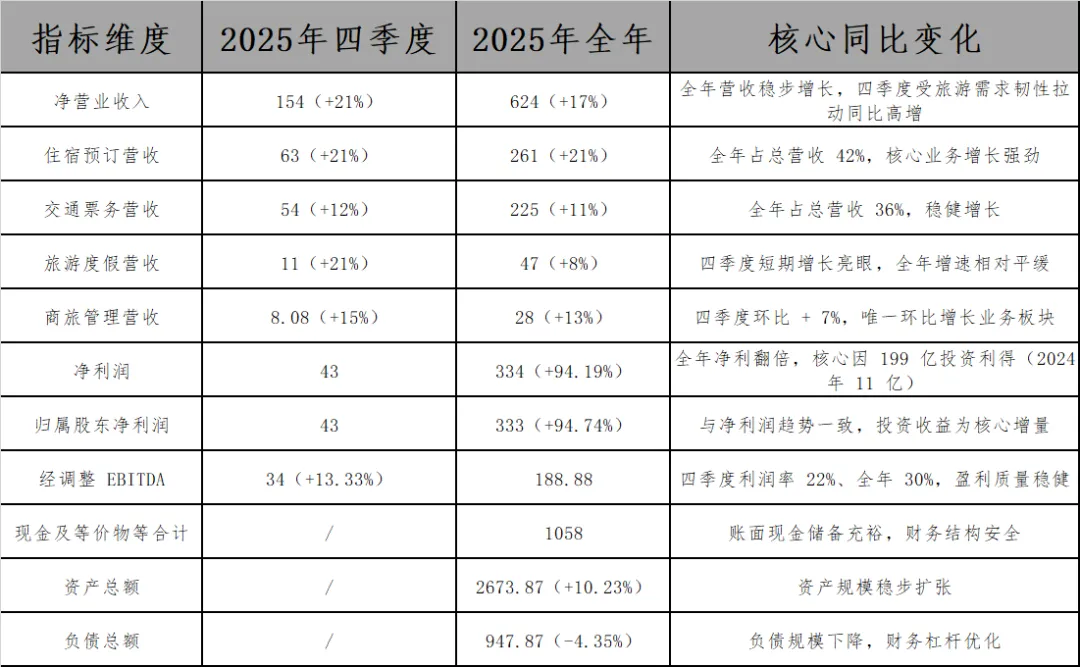

关键经营数据

国际 OTA 平台总预订同比 + 60%;

全年服务入境旅客约2000 万人次。

二、整体情况

1. 营收端:全球化 + 核心业务双驱动,增长韧性凸显

全年营收同比增 17%、四季度增 21%,核心住宿预订业务全年 / 四季度均实现 21% 高增,成为营收支柱;国际业务表现亮眼,OTA 预订同比大增 60%、入境旅客服务达 2000 万人次,印证公司 “全球化” 战略成效显著。商旅管理为唯一环比增长的业务,体现企业端出行需求的持续复苏。2. 盈利端:投资收益推高净利,主业盈利质量稳健

全年净利润同比翻倍主要由199 亿投资利得贡献,剔除非经常性损益后,经调整 EBITDA 全年利润率 30%,四季度虽受季节性影响利润率降至 22% 但同比仍增,核心主业的盈利能力保持稳定,未受非经常性损益干扰。3. 财务结构:降负债 + 高现金储备,财务安全性拉满

年末负债总额同比下降 4.35%,长期债务大幅缩减,财务杠杆持续优化;同时账面现金及等价物等合计达 1058 亿元,充裕的现金流为公司后续全球化布局、AI 研发、产业链协同提供充足资金支撑。4. 业务亮点与潜在看点

入境旅游成为核心增长动力,与公司全球化布局形成协同;研发、营销费用保持合理投入,为产品创新和市场拓展奠定基础。唯一需关注的是旅游度假业务全年增速偏低,后续或为业务优化重点。5. 其他提示

2026 年 1 月公司收到反垄断调查通知,目前调查仍在进行中,但业务运营未受影响,后续需关注监管调查进展对公司经营的潜在影响。