超声波雷达是一种利用超声波进行短距离测距的传感器。其核心原理是“回声定位”:设备发射频率高于20kHz的超声波脉冲,声波遇到障碍物后反射,传感器接收回波并根据发射与接收的时间差,计算出与障碍物的距离。

汽车超声波雷达(Ultrasonic Radar / Ultrasonic Sensor,行业中也常直接称“USS”)是安装在车辆保险杠、侧围等部位的一类近距离环境感知传感器,通过发射一定频率的超声波脉冲并接收目标物体反射回波,利用声波往返时间差(Time-of-Flight)计算与障碍物的距离与相对方位,用于低速、短距场景下的障碍物探测与测距。其典型覆盖范围通常在车身周边的近距离区域,能在泊车、低速蠕行等工况下对墙体、路沿、立柱、车辆与行人等目标提供稳定的距离信息,并将测距结果输出给泊车辅助、自动泊车、低速AEB/防碰撞提示、盲区近距告警等功能控制器,实现“距离级”安全冗余与舒适性控制。相比摄像头与毫米波雷达,超声波雷达的优势在于对近距静态障碍物测距直观、成本较低、对光照不敏感;局限性则包括探测距离较短、对软性/吸声材料(如灌木、织物)反射较弱、在强风雨、温度变化或复杂几何反射环境下可能出现回波衰减与多径干扰,因此整车应用通常采用多传感器布局(如前后保险杠多点布置)并结合信号处理与标定策略,以满足泊车与近场防护对可靠性与一致性的要求。

本报告主要研究用于汽车领域的超声波雷达。

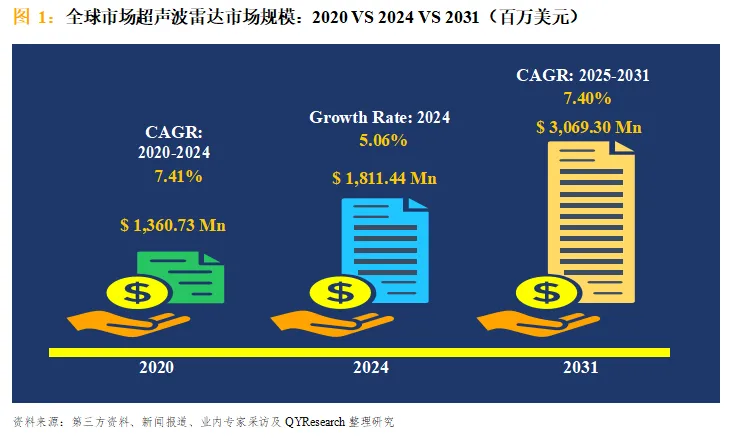

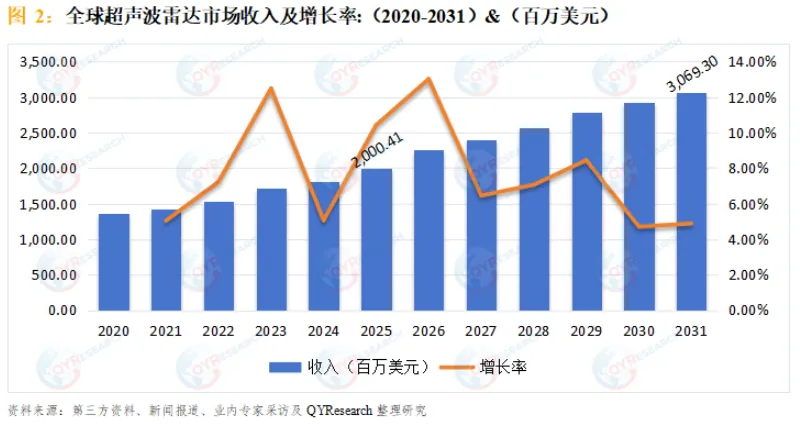

QYResearch调研显示,十四五期间,2024年全球超声波雷达市场规模为1,811.44百万美元,2020-2024这四年期间年复合增长率CAGR为7.41%。

十五五之后,预计到2031年全球规模将达到3,069.30百万美元,2025至2031期间年复合增长率为7.40%。

这一增长体现出超声波雷达在“低速近场感知”场景中的长期有效性与规模化优势:产品技术成熟、成本可控、供应链完备,使其在泊车辅助、低速防碰撞与近距离障碍物探测等高频场景中持续保持较高装机需求。与此同时,汽车智能化配置向更广车型平台下沉,叠加单车传感器数量与系统价值量提升,使市场在整车周期波动之外仍具备较强的结构性增长动能。

从区域结构看,2024年中国市场占全球份额约30.75%,美国约13.81%。预计未来六年中国市场CAGR约9.49%,并在2031年达到1,144.78百万美元;同期美国市场CAGR预计约6.38%。该差异反映出亚太地区在智能化功能普及、成本下降与供应链协同方面的综合优势更为突出,推动超声波雷达由中高端车型向中低端车型快速渗透。未来几年亚太地区的重要市场地位将更加凸显,除中国外,日本、韩国、印度和东南亚在整车产能扩张、车型平台迭代以及智能泊车功能渗透提升等因素的带动下,也将成为关键增量来源。欧洲市场中,预计德国仍将维持领先地位,2025–2031年CAGR约6.56%,其支撑因素包括成熟的汽车工业体系、较高的智能化配置基础以及稳定的整车与零部件配套能力。

生产端方面,目前中国是全球最大的超声波雷达生产地区,份额约40.78%,欧洲约16.72%。该格局体现出中国在汽车电子制造领域形成的规模化产能、配套完整度与成本效率优势,能够支撑大批量交付与快速爬坡;欧洲则在长期工程积累、质量体系与高端制造能力方面保持竞争力,并服务于其本土及全球化整车平台的稳定供给需求。整体来看,全球供给呈现“规模化产能向中国集中、欧洲维持高端与平台化供给能力”的并行结构,并随下游需求重心向亚太倾斜而持续强化区域化制造与就近交付的特征。

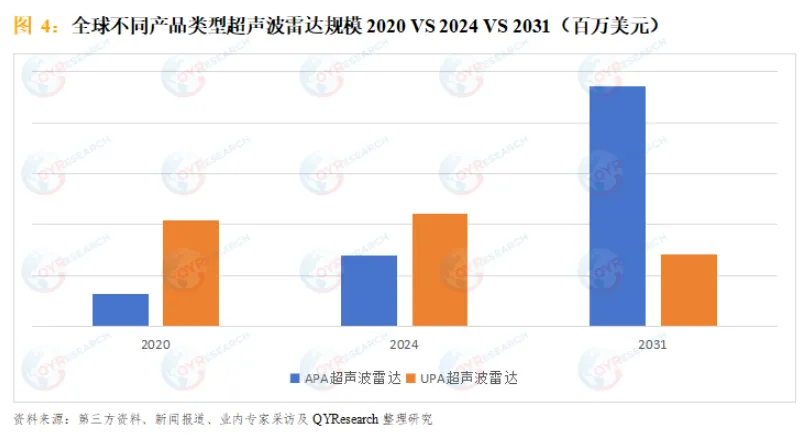

从产品类型与技术路线看,2024年UPA超声波雷达占据约61.27%的市场份额,仍是当前市场主力。UPA以泊车提示与低速近距辅助为核心,配置成熟、适配性强、成本敏感度高,因而在大量主流车型上维持高装机基础。但随着APA自动泊车方案加速普及,市场增长重心正从“基础提示”向“系统化自动泊车”迁移,传统UPA的独立价值逐步弱化并被更高阶方案吸收。APA对周界覆盖密度、抗串扰能力、诊断能力与系统协同提出更高要求,推动传感器数量提升与产品规格升级,带来更快的价值量增长。基于这一结构性变化,APA超声波雷达市场预计2031年将达到2,357.26百万美元,2025–2031年CAGR约14.85%,显著高于整体市场增速,反映出“功能升级+配置上移+单车价值量提升”的叠加效应。

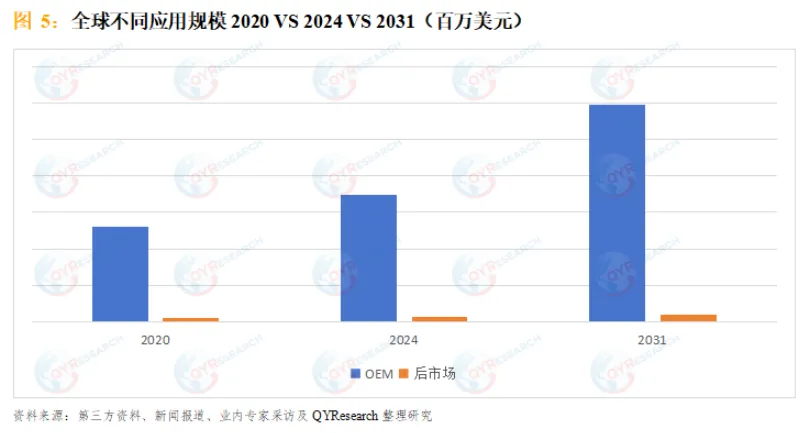

从应用结构看,超声波雷达市场高度以前装配套为主,OEM在2024年市场份额约96.52%,2025–2031年CAGR预计约7.47%。其核心原因在于超声波雷达与保险杠结构、外观件开孔、布置角度、整车网络与控制策略高度耦合,必须在整车开发阶段完成匹配、标定与验证;尤其在自动泊车普及背景下,超声波雷达与摄像头、域控及执行机构形成系统级联动,进一步强化了前装导入的必要性。后市场需求虽存在(事故维修替换、存量车升级等),但受限于适配一致性与安装标定要求,规模与成长性均难以改变OEM长期主导的基本格局。

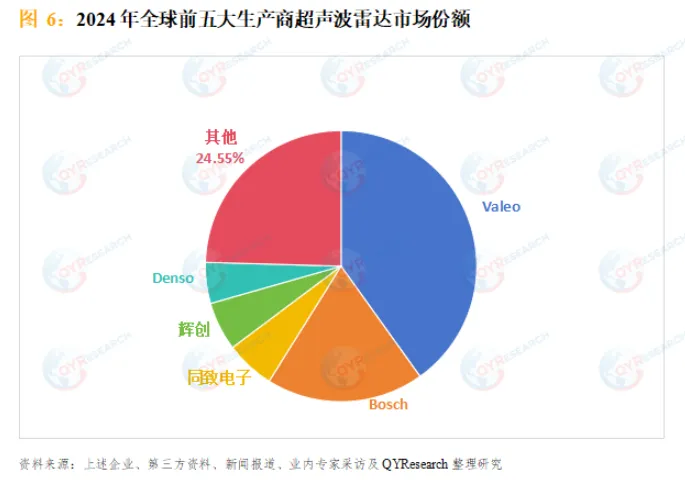

竞争格局方面,全球市场整体由欧洲地区厂商主导,主要头部企业包括Valeo、Bosch、同致电子、辉创等,前三大厂商合计占全球约64.76%的市场份额。较高集中度通常由平台定点壁垒、车规级质量一致性要求与全球化交付能力共同塑造:头部厂商凭借长期量产经验、跨区域供给能力、客户认证体系与成本下降曲线,更易在全球主机厂平台中实现持续定点与规模交付。未来竞争的关键将集中在新一代智能超声波的性能与抗干扰能力、与自动泊车系统的协同能力,以及在持续“年降”压力下的制造效率与供应链整合能力,预计行业集中度仍将维持较高水平,同时区域市场结构变化将推动亚太供应链影响力进一步提升。

有利因素 | 描述 |

汽车市场的持续繁荣 | 汽车市场的持续繁荣为超声波雷达提供了最稳定、最可规模化的需求底座。全球乘用车与轻型商用车的持续保有与更新换代,使“倒车/泊车辅助”从可选配置逐步走向主流配置;同时,城市拥堵与停车位紧张推高了低速剐蹭风险,消费者对低速安全、泊车便利性的支付意愿增强,推动UPA到APA乃至更高阶泊车功能的渗透率提升。更关键的是,随着智能座舱大屏化与域控架构演进,超声波雷达作为近场感知的高性价比传感器,能够与摄像头、毫米波等形成互补,在低速近距场景中以较低成本实现更密集的车身周界覆盖,从而带动单车用量与整车价值量的同步增长。 |

国家产业政策的支持 | 国家产业政策的支持则显著降低了行业研发与导入的不确定性,并加速产品迭代与国产化进程。各国围绕新能源汽车、智能网联与道路安全的政策导向,推动整车企业加快ADAS与泊车功能的标配化节奏;同时,面向车规级可靠性、功能安全、通信接口与测试验证的标准体系不断完善,使供应链能够在明确的技术路线与合规边界内进行平台化开发与规模量产。对本土供应链而言,产业政策往往还会通过研发补贴、重大专项、示范应用、产业集群建设与关键零部件“强链补链”等方式,支持传感器厂商在材料、封装、工艺、测试装备与质量体系上持续投入,提升良率与一致性,进而推动成本下降与ASP结构优化,形成“性能提升—规模放量—成本下探—进一步渗透”的正循环。 |

全球化汽车体系的深入 | 全球化汽车体系的深入进一步放大了超声波雷达的规模效应与平台化红利。跨国OEM普遍采用全球平台与模块化架构,泊车与低速辅助功能在不同区域车型间快速复制,使超声波雷达的设计、验证与供应更趋标准化,利于供应商以通用化产品覆盖更多车型项目并摊薄研发与认证成本。与此同时,全球Tier1与本土供应商在多区域同步布局与本地化交付的趋势增强,推动关键器件与制造能力在全球范围内优化配置,并带来更成熟的质量管理、工艺控制与交付体系;伴随整车出口与海外生产扩张,具备多地区合规能力与规模供货能力的超声波雷达企业更容易获得跨区域定点机会,进一步促进市场容量扩大与产业链协同升级。 |

资料来源:第三方资料及QYResearch整理研究

不利因素 | 描述 |

汽车行业的周期性不景气 | 汽车行业的周期性不景气会直接削弱超声波雷达的新增装机需求并拉长项目放量周期。该类产品高度依赖整车产销与车型换代节奏,一旦宏观经济下行、消费者购车意愿减弱或主机厂主动去库存,整车排产下调会迅速传导到传感器订单端,导致供应商产能利用率下降、规模效应变弱,进而抬升单位制造成本与期间费用摊销压力;同时,主机厂在低迷周期往往更强调“降本保量”,对可选配置的标配节奏更谨慎,新功能导入(例如从UPA向更高阶APA升级)也可能被推迟,从而压缩行业短期增长弹性,并使供应链现金流与库存管理承受更大波动。 |

行业竞争风险 | 行业竞争风险则来自供应格局的持续拥挤与技术路线升级带来的洗牌压力。一方面,超声波雷达门槛相对摄像头/激光雷达更低,国内外厂商数量多、产品同质化程度高,主机厂常以多家导入来分散供应风险并强化议价能力,使得单一供应商获得高份额与高毛利的难度提升;另一方面,智能泊车逐步走向“视觉为主、超声补盲”的融合方案,新一代编码/数字接口(如更强抗干扰、更高功能安全等级、与区域/域控架构适配)的产品迭代加快,要求供应商在芯片、算法、功能安全与车规验证上持续投入。若企业研发节奏、质量一致性、平台适配能力或海外合规体系不足,就可能在定点竞争中失利,甚至在存量项目中被替换,形成份额下滑与利润挤压的双重压力。 |

产品价格年降风险 | 产品价格年降风险是该市场最典型、也最具确定性的负面因素之一。随着超声波雷达逐渐成为主流车型的常规配置,主机厂普遍要求零部件随年度降本目标持续“年降”,叠加供应商数量多、替代性强以及规模扩大带来的成本下探空间,价格往往呈现逐年下降趋势;在竞争加剧或上游材料/人工成本难以下降的情况下,供应商为保住定点与份额可能被迫以更激进的降价换取订单,从而导致毛利率下滑。与此同时,新一代产品虽然具备性能升级与价值量提升的空间,但若主机厂将其视为“升级不加价”或通过平台化策略迅速把新规格拉到规模化成本曲线,AK2等高阶超声波传感器也可能快速遭遇价格下行,迫使企业通过提升良率、自动化与供应链整合来对冲,否则利润与现金流将面临持续压力。 |

资料来源:第三方资料及QYResearch整理研究

政策 | 描述 | |

1 | 《中国制造2025》 | 进入21世纪以来,新能源等战略性新兴产业步入了快速发展的关键时期,新能源汽车等相关行业被列入我国“十三五规划”和“中国制造 2025”重点发展的领域。我国工信部已经启动研究传统燃油车的退出时间表,预计新能源汽车将逐步取代燃油车成为未来汽车市场的主角。 |

3 | 《智能汽车创新发展战略》 | 推进车载高精度传感器、车规级芯片、智能操作系统、车载智能终端、智能计算平台等产品研发与产业化,建设智能汽车关键零部件产业集群。加快智能化系统推广应用,培育具有国际竞争力的智能汽车品牌。 |

4 | 《新能源汽车产业发展规划(2021—2035年)》 | 2020年10月,国务院办公厅发布的《新能源汽车产业发展规划(2021—2035年)》设定了未来15年纯电动汽车成为新销售车辆主流的发展目标。坚持电动化、网联化、智能化发展方向,深入发展新能源汽车国家战略,以融合创新为重点,突破关键技术,提升产业基础能力,构建新型产业生态,完善基础设施体系。 |

5 | 《汽车行业稳增长工作方案(2023—2024年)》 | 支持扩大新能源汽车消费。落实好现有新能源汽车车船税、车辆购置税等优惠政策,抓好新能源汽车补助资金清算审核工作,积极扩大新能源汽车个人消费比例。组织开展公共领域车辆全面电动化先行区试点工作,加快城市公交、出租、环卫、邮政快递、城市物流配送等领域新能源汽车推广应用,研究探索推广区域货运重卡零排放试点,进一步提升公共领域车辆电动化水平。组织开展新能源汽车下乡活动,鼓励企业开发更多先进适用车型,充分挖掘农村地区消费潜力。鼓励开展新能源汽车换电模式应用,推动新能源汽车与能源深度融合发展。 |

6 | 《产业结构调整指导目录(2024年本)》 | 鼓励汽车关键零部件、轻量化材料应用、新能源汽车关键零部件、车载充电设备、汽车电子控制系统、智能汽车关键零部件及技术,以及新能源汽车及关键零部件、高效车用内燃机研发能力建设。 |

资料来源:第三方资料及QYResearch整理研究

本文内容基于QYResearch行业报告。欲了解包括市场占有率及企业排名在内的完整分析,参考完整版报告《全球及中国超声波雷达行业研究及十五五规划分析报告》

如您感兴趣了解详情,需申请报告样本。

请添加微信客服:qyresearch999

或登陆QYResearch官网咨询。

著作权归QYResearch所有。商业转载请联系作者获得授权,非商业转载请注明出处。

报告章节主要内容如下:

第1章:报告统计范围、产品细分、下游应用领域,以及行业发展总体概况、有利和不利因素、进入壁垒等;

第2章:全球市场供需情况、中国地区供需情况,包括主要地区超声波雷达产量、销量、收入、价格及市场份额等;

第3章:全球主要地区和国家,超声波雷达销量和销售收入,2020-2025,及预测2025到2031;

第4章:行业竞争格局分析,包括全球市场企业排名及市场份额、中国市场企业排名和份额、主要厂商超声波雷达销量、收入、价格和市场份额等;

第5章:全球市场不同类型超声波雷达销量、收入、价格及份额等;

第6章:全球市场不同应用超声波雷达销量、收入、价格及份额等;

第7章:行业发展环境分析,包括政策、增长驱动因素、技术趋势、营销等;

第8章:行业供应链分析,包括产业链、主要原料供应情况、下游应用情况、行业采购模式、生产模式、销售模式及销售渠道等;

第9章:全球市场超声波雷达主要厂商基本情况介绍,包括公司简介、超声波雷达产品规格型号、销量、价格、收入及公司最新动态等;

第10章:中国市场超声波雷达进出口情况分析;

第11章:中国市场超声波雷达主要生产和消费地区分布;

第12章:报告结论。

相关报告推荐 2026年全球超声波雷达行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/6672587/ultrasonic-radar

2026-2032全球及中国汽车超声波雷达行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/6445737/automotive-ultrasonic-radar

2026-2032中国汽车超声波雷达系统市场现状研究分析与发展前景预测报告

https://www.qyresearch.com.cn/reports/6915119/automotive-ultrasonic-radar-system

2026-2032全球与中国自动驾驶超声波雷达市场现状及未来发展趋势

https://www.qyresearch.com.cn/reports/6536994/autonomous-driving-ultrasonic-radar

往期回顾 BREAK AWAY 行业报告 | 全球与中国机器人关节电磁制动器市场现状及未来发展趋势

行业报告 | 全球与中国LCP-FCCL市场现状及未来发展趋势

QYResearch是全球知名的大型咨询公司,服务领域行业涵盖各高科技行业产业链细分市场,如电子半导体产业链、化工原料产业链、先进材料产业链、机械设备制造产业链、新能源汽车产业链、光伏产业链、软件通信产业链、食品药品、医疗器械、农业等。 海量数据 全球发行

200+国家数据库,8000万+企业数据库

定制调查 品质保证

19+年行业经验,68000+全球客户

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据 三只松鼠股份有限公司在半年报中引用了恒州博智出版的国内植物蛋白饮料报告 爱玛科技集团股份有限公司引用了QYResearch出版的高性能电动摩托车市场报告

更多权威引用信息可到官网浏览(持续更新)

官方网站 http://www.qyresearch.com.cn

企业邮箱 market@qyresearch.com

咨询热线 400-606-8865、15013038387

微信客服号 qyresearch999 关注我们 FOLLOW CLOSELY

本文内容基于QYResearch行业报告。欲了解包括市场占有率及企业排名在内的完整分析,参考完整版报告《全球及中国超声波雷达行业研究及十五五规划分析报告》

如您感兴趣了解详情,需申请报告样本。

请添加微信客服:qyresearch999

或登陆QYResearch官网咨询。

著作权归QYResearch所有。商业转载请联系作者获得授权,非商业转载请注明出处。

报告章节主要内容如下:

第1章:报告统计范围、产品细分、下游应用领域,以及行业发展总体概况、有利和不利因素、进入壁垒等;

第2章:全球市场供需情况、中国地区供需情况,包括主要地区超声波雷达产量、销量、收入、价格及市场份额等;

第3章:全球主要地区和国家,超声波雷达销量和销售收入,2020-2025,及预测2025到2031;

第4章:行业竞争格局分析,包括全球市场企业排名及市场份额、中国市场企业排名和份额、主要厂商超声波雷达销量、收入、价格和市场份额等;

第5章:全球市场不同类型超声波雷达销量、收入、价格及份额等;

第6章:全球市场不同应用超声波雷达销量、收入、价格及份额等;

第7章:行业发展环境分析,包括政策、增长驱动因素、技术趋势、营销等;

第8章:行业供应链分析,包括产业链、主要原料供应情况、下游应用情况、行业采购模式、生产模式、销售模式及销售渠道等;

第9章:全球市场超声波雷达主要厂商基本情况介绍,包括公司简介、超声波雷达产品规格型号、销量、价格、收入及公司最新动态等;

第10章:中国市场超声波雷达进出口情况分析;

第11章:中国市场超声波雷达主要生产和消费地区分布;

第12章:报告结论。

2026年全球超声波雷达行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/6672587/ultrasonic-radar

2026-2032全球及中国汽车超声波雷达行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/6445737/automotive-ultrasonic-radar

2026-2032中国汽车超声波雷达系统市场现状研究分析与发展前景预测报告

https://www.qyresearch.com.cn/reports/6915119/automotive-ultrasonic-radar-system

2026-2032全球与中国自动驾驶超声波雷达市场现状及未来发展趋势

https://www.qyresearch.com.cn/reports/6536994/autonomous-driving-ultrasonic-radar

行业报告 | 全球与中国机器人关节电磁制动器市场现状及未来发展趋势

行业报告 | 全球与中国LCP-FCCL市场现状及未来发展趋势

海量数据 全球发行

200+国家数据库,8000万+企业数据库

定制调查 品质保证

19+年行业经验,68000+全球客户

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据 三只松鼠股份有限公司在半年报中引用了恒州博智出版的国内植物蛋白饮料报告 爱玛科技集团股份有限公司引用了QYResearch出版的高性能电动摩托车市场报告

更多权威引用信息可到官网浏览(持续更新)