报告名称:全球具身智能——产业规模化启动(文末附全文PDF) 出 品 方:野村

本文基于野村证券的这份报告,围绕“具身智能领域的中国力量”这一主题,提核心观点。

独特的“成本与部署优先”路径——中国力量的崛起逻辑

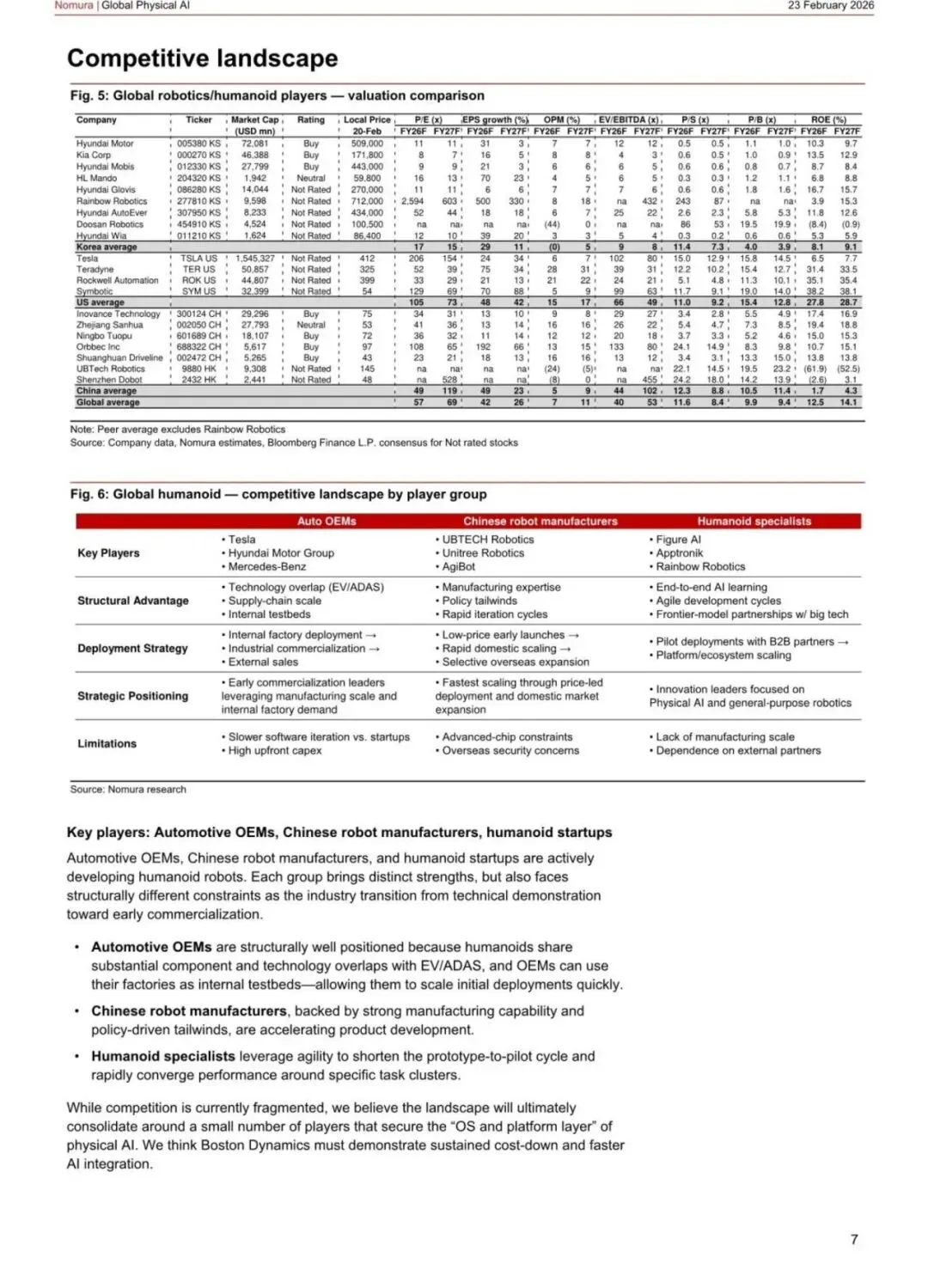

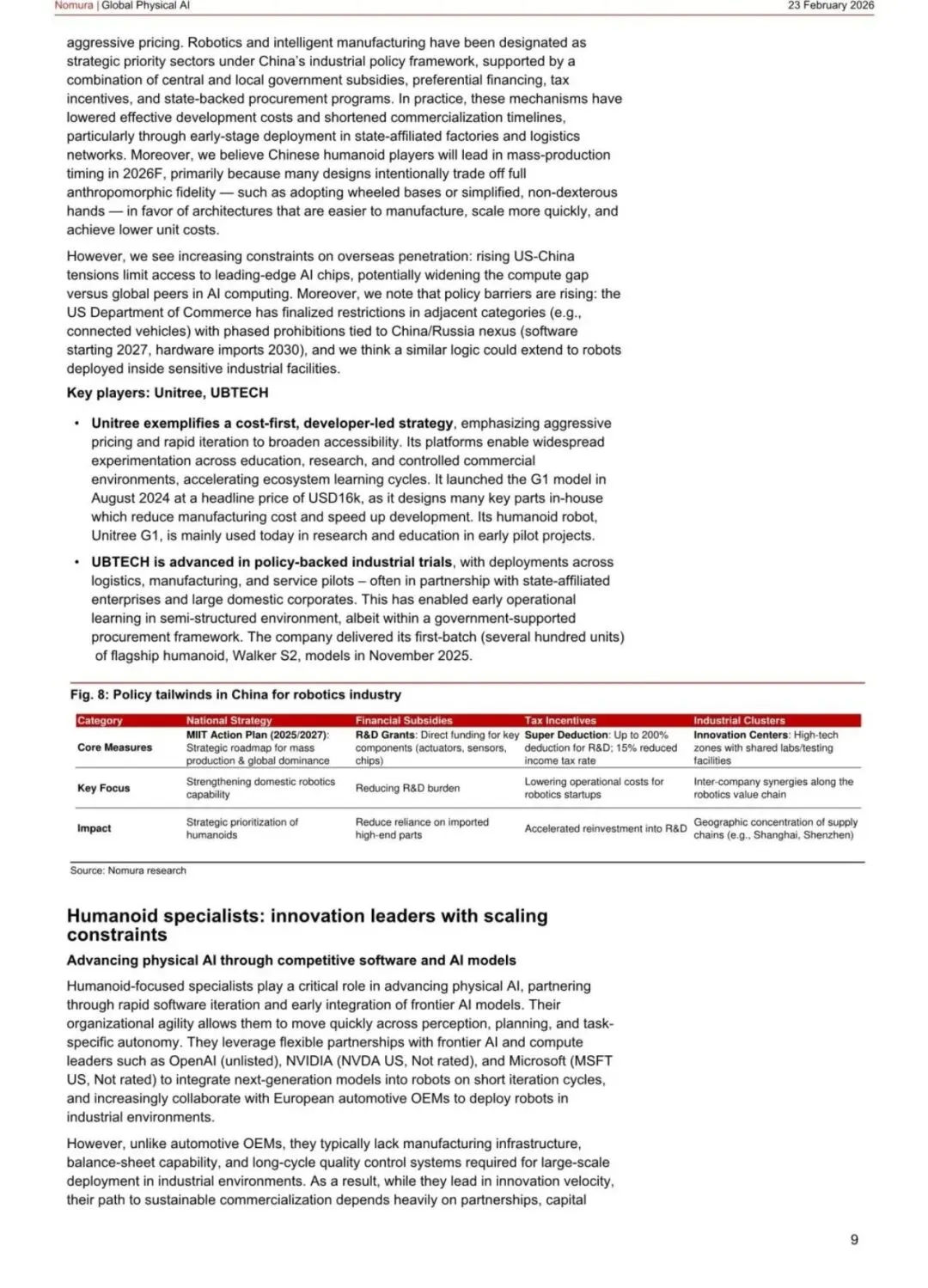

在全球具身智能的竞争态势格局里,野村证券给中国制造商划定为一条单独且明晰的演进线路,即“成本与部署优先”的平台。此线路的中心逻辑并非去谋求极致的AI仿人或者运动控制,而是凭借中国强大的制造业聚集群体以及政策推动的早期运用,达成迅速的商业化得以落地。

报告清晰明确地指出,中国在人形机器人量产的这个时间点上,将会在2026年处于全球领先。

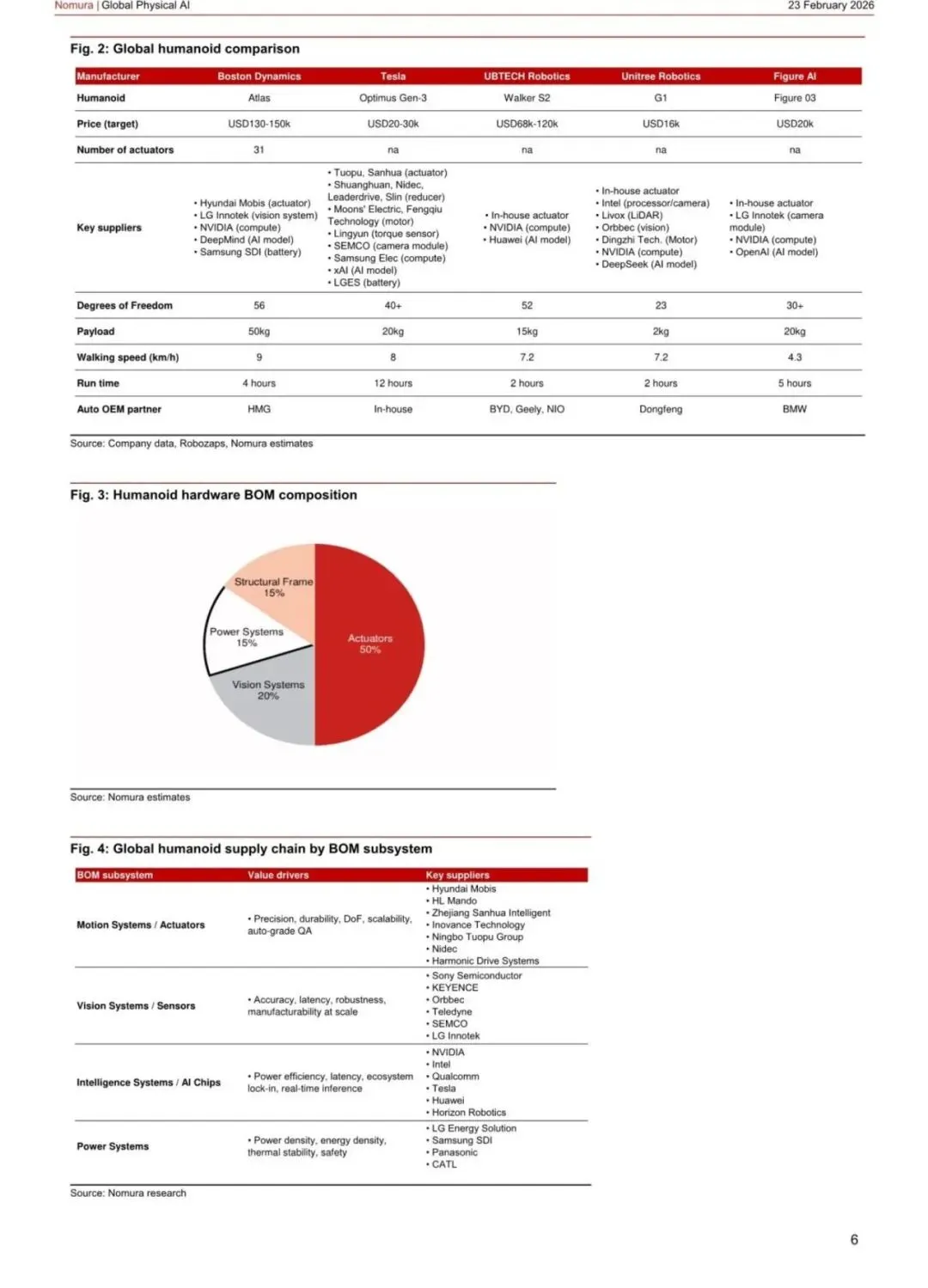

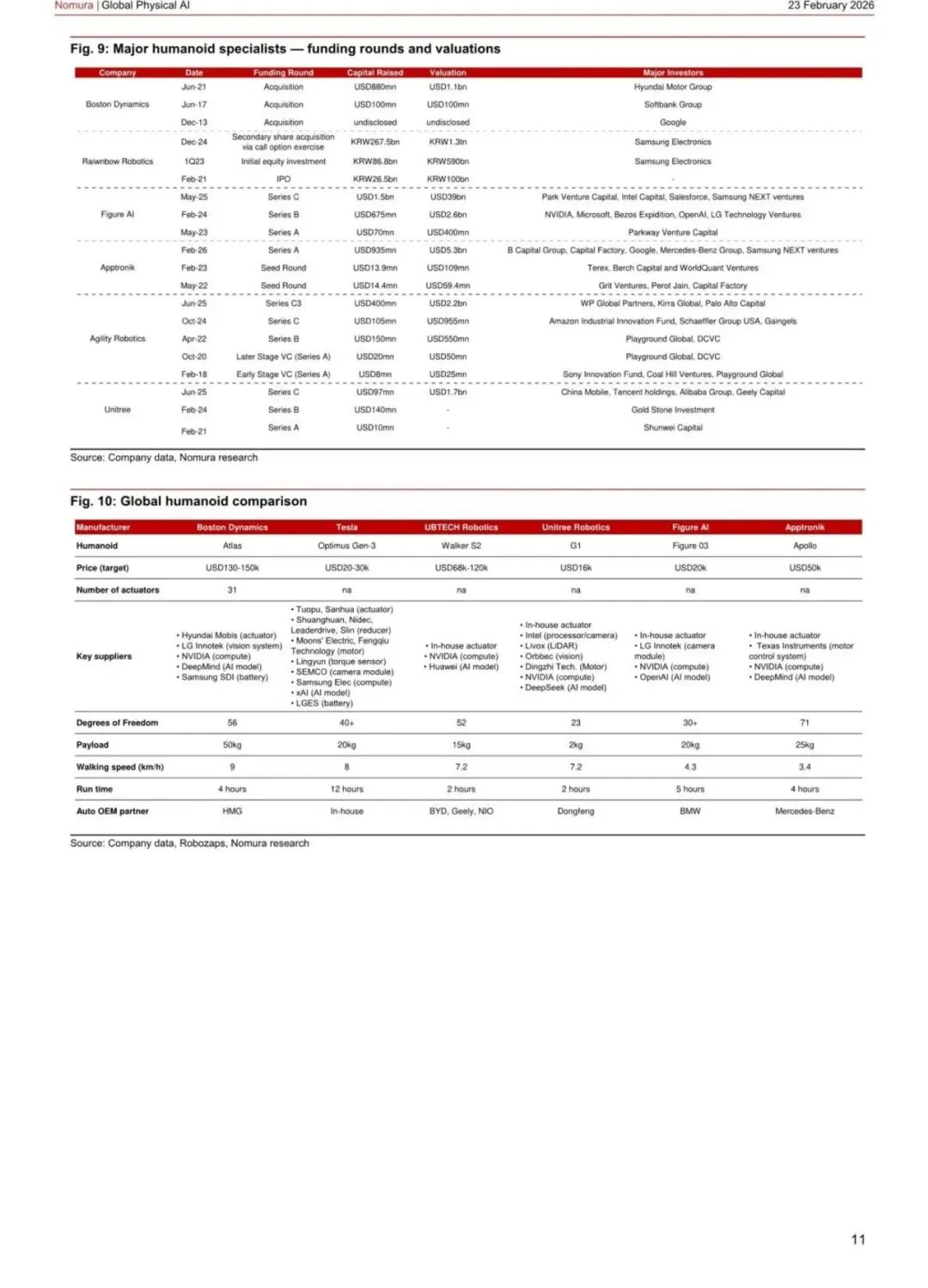

这一作出的判断背后,有着深刻的相关数据作为支撑:中国的企业诸如宇树科技(Unitree),能够把人形机器人的价格压低到16,000美元,远远低于波士顿动力Atlas(其价格在13 - 15万美元之间),以及优必选Walker S2(价格在6.8 - 12万美元之间)。

这种激进的定价能力,源自一种独特的设计哲学,追求更快制造、更低成本,不少中国平台特意就牺牲了完全的拟人化fidelity,转而采用更易于规模化生产的架构,像轮式底盘、简化非灵巧手,这种务实的“够用就好”策略,使它能迅速在教育、科研以及部分商业场景中铺开,通过快速迭代积累数据和运营经验,形成与特斯拉、AI优先和波士顿动力、控制优先截然不同的“中国路径”。

不可忽视的“天花板”——算力封锁与地缘政治风险

即便中国力量的势头无法阻挡,然而野村报告却冷静地表明了其发展存在的两大核心限制因素,正是这些因素构成了在评估中国力量之际必须要考量的“天花板效应”:

伴随中美科技竞争趋向激烈,中国机器人企业获取全球极其先进的 AI 芯片像英伟达的高端产品遭遇的限制日益增大,算力差距的固化风险由此产生。

因人形机器人实质上是运行于边缘侧的 AI 平台缘故,这种限制致使中国平台和全球领先者如特斯拉、Figure AI 在 AI 计算能力以及模型迭代速度方面的代际差距被进一步拉大。

海外渗透方面存在的政策壁垒:报告特意对地缘政治给市场空间造成的限制发出了警示。就拿美国来说,它已针对中国智能网联车颁布了分阶段禁令(从2027年开始禁止软件,到2030年禁止硬件),野村觉得,类似这样的逻辑极有能够延伸到敏感工业设施里的机器人领域。这表明,中国机器人厂商往后的市场范围有可能被政策性地“划定界限”,在北美以及部分盟友市场遭遇实质性的准入阻碍;其增速或许更多地被限定在中国本土以及“一带一路”沿线国家,这跟纯粹的商业竞争逻辑相较,额外增添了极大的宏观不确定性。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】