文章摘要

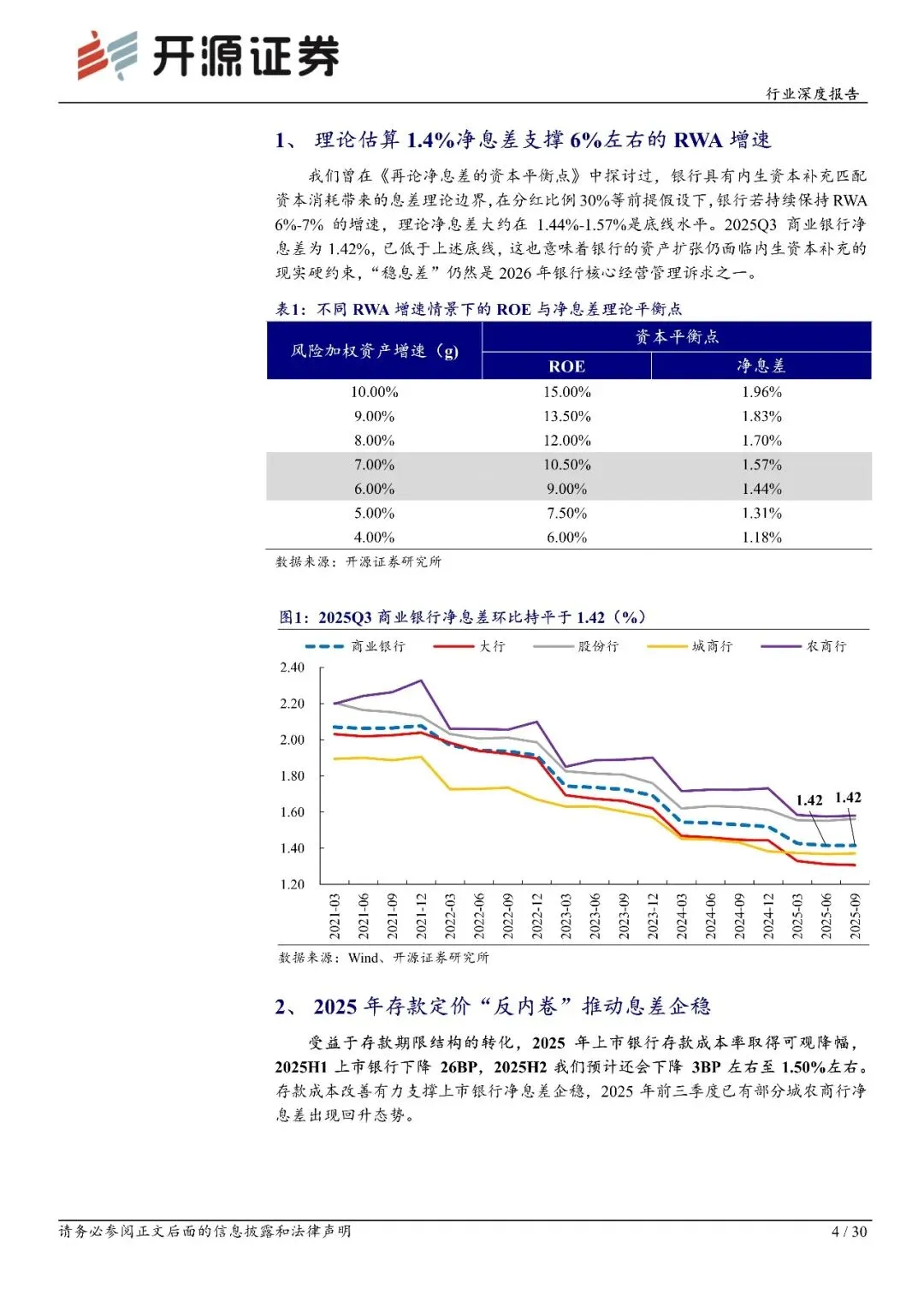

据我们测算,银行若保持 RWA 6%-7%的增速,理论净息差大约在 1.44%-1.57%是底线水平,2025Q3 商业银行净息差为 1.42%,意味着银行资产扩张面临内生资本补充的现实硬约束,“稳息差”仍然是 2026 年银行核心经营管理诉求之一。

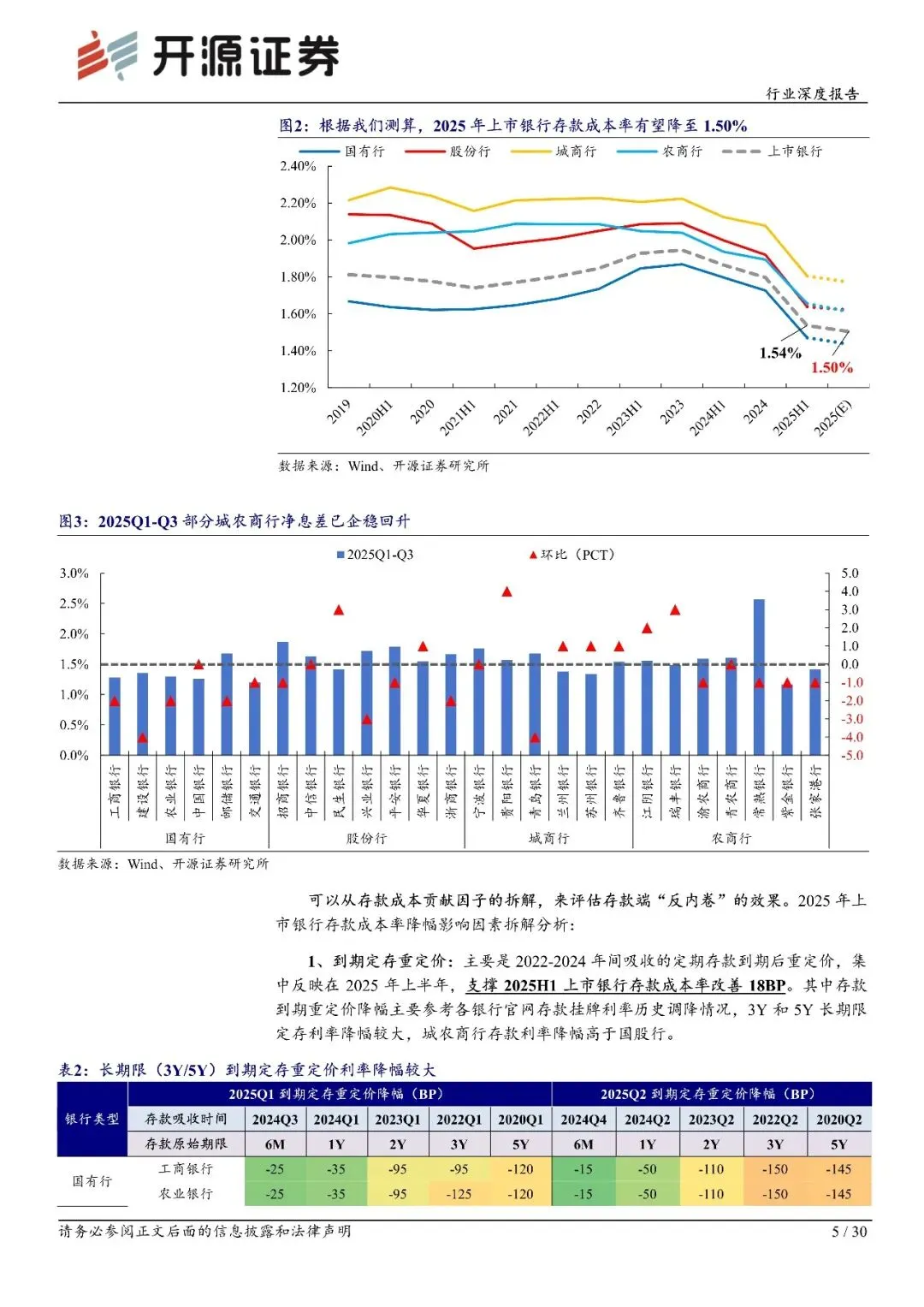

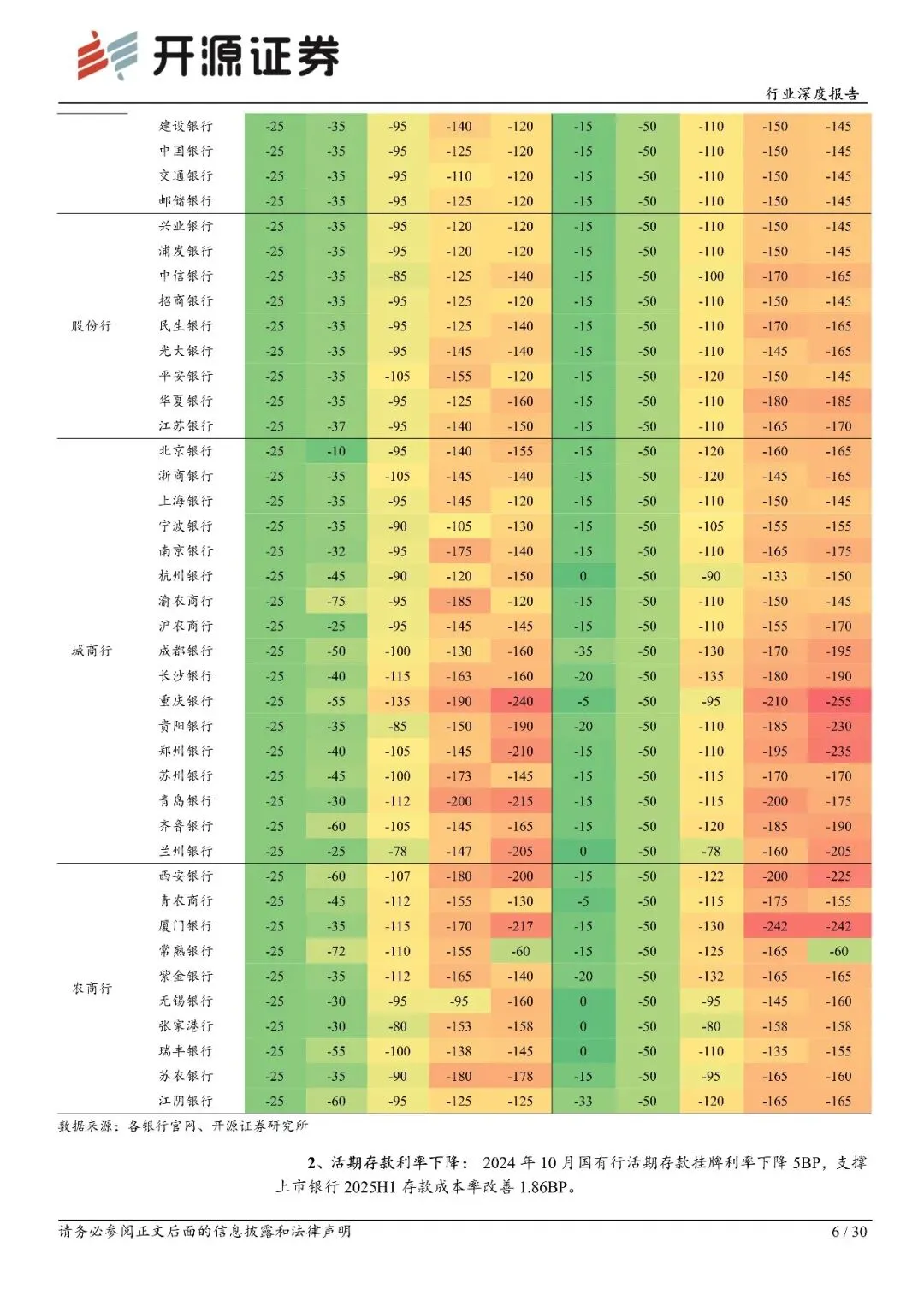

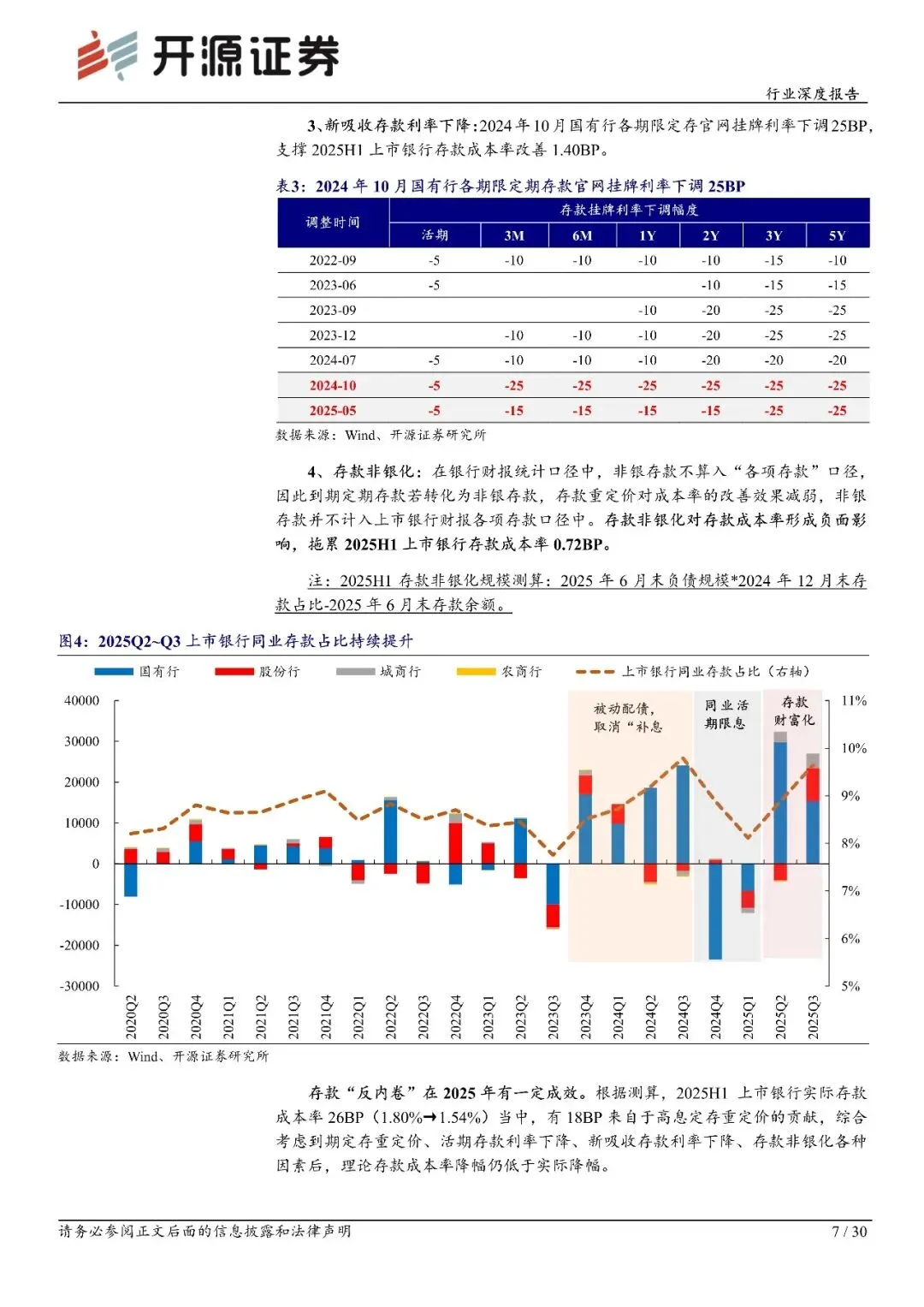

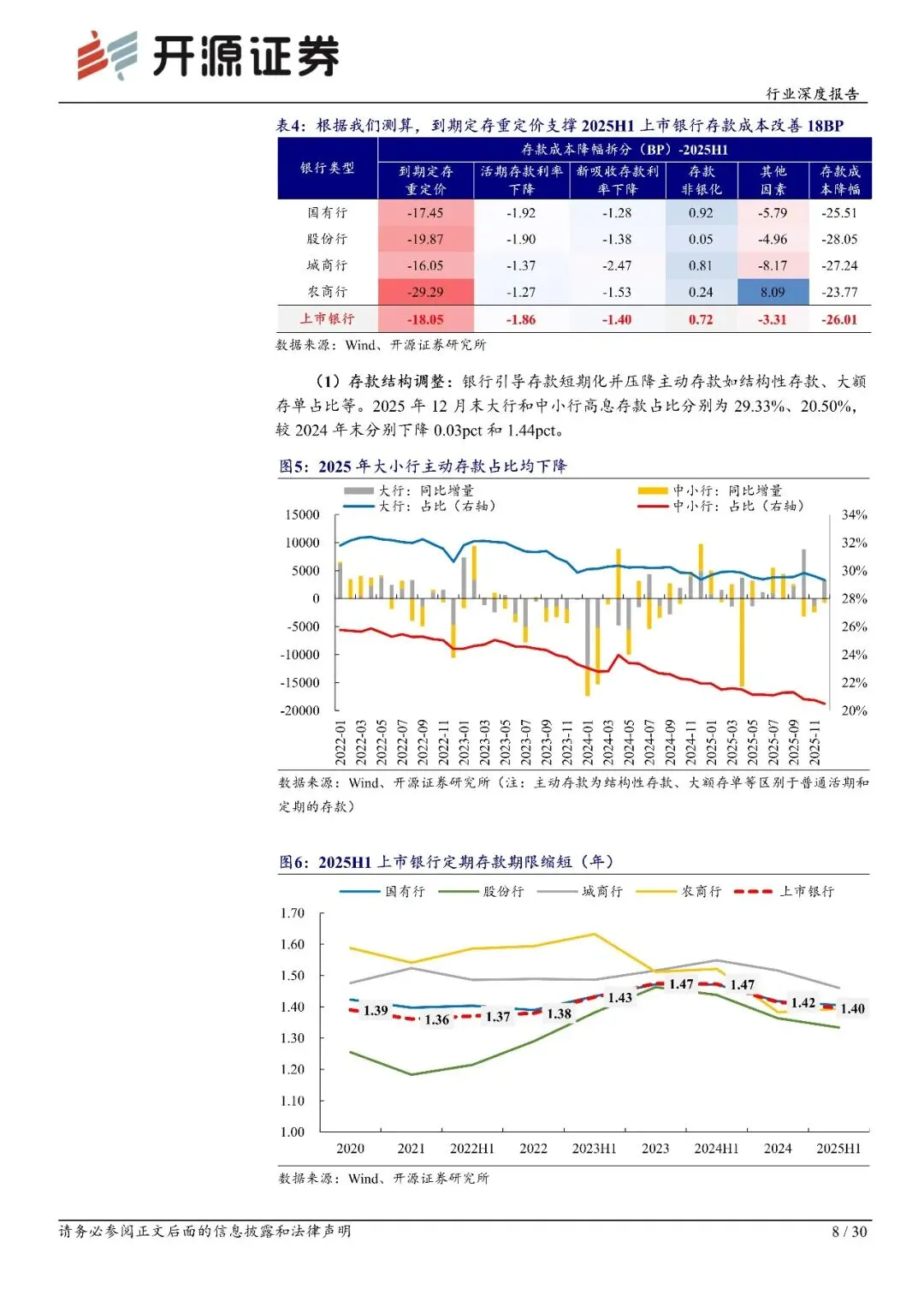

2025H1 存款定价“反内卷”推动息差企稳,2025H2 我们预计还会下降 3BP 左右至 1.50%左右。综合考虑到期定存重定价、活期存款利率下降、新吸收存款利率下降、存款非银化各种因素后,2025H1 上市银行理论存款成本率降幅仍低于实际降幅。一是源于存款结构优化(期限缩短,高息存款占比下降),二是存款利率自律上限降幅较挂牌幅度更大,使得实际存款执行利率较低,2025 年 5 月调整后,国有行和股份行 3 年期定存分别为 1.55%/1.75%,较 2021 年分别下降170BP/175BP,存款挂牌降幅则为 150BP。

文章内容

文章篇幅有限,仅为部分预览

回复暗号:银行行业深度报告:2026年净息差展望,筑底企稳-260203-开源证券-30页

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐