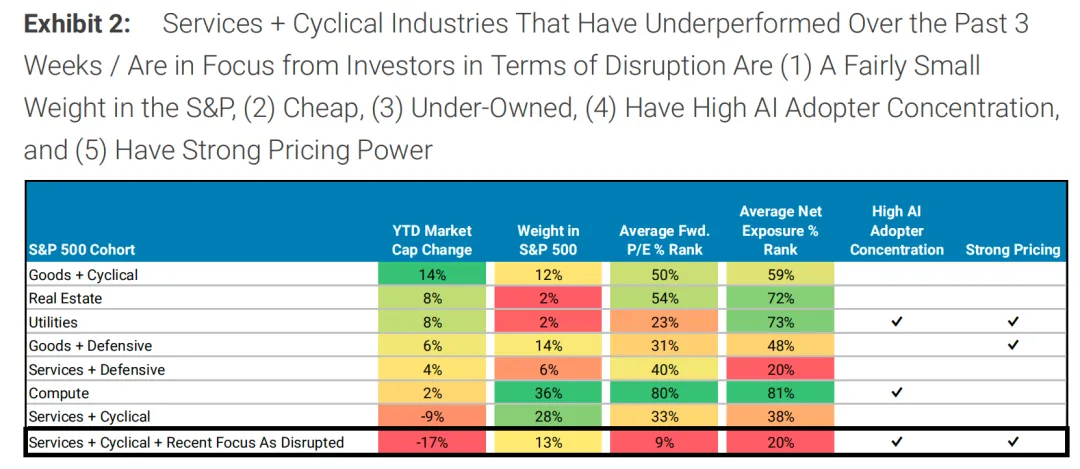

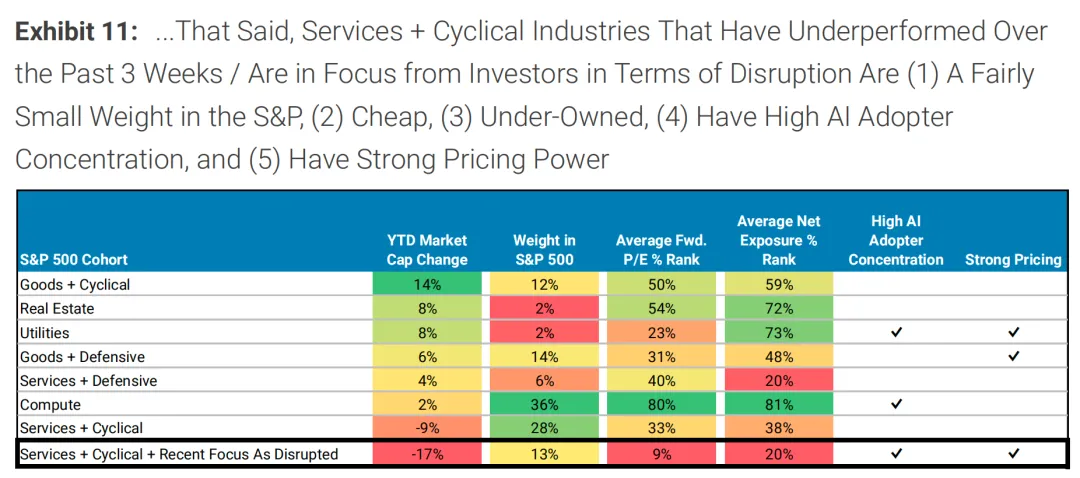

近期市场对AI颠覆风险的担忧导致服务型与周期性行业出现显著回调,然而这一抛售可能存在过度反应。数据显示,被投资者视为受AI颠覆影响的服务型+周期性板块在标普500中的市值占比仅为13%,该板块当前估值处于2010年以来第9百分位的历史低位,机构持仓水平降至第20百分位。更为重要的是,这些行业同时具备高AI采用者集中度与强定价能力两大特征,这意味着短期内的效率提升收益有望对冲长期的结构性颠覆风险。

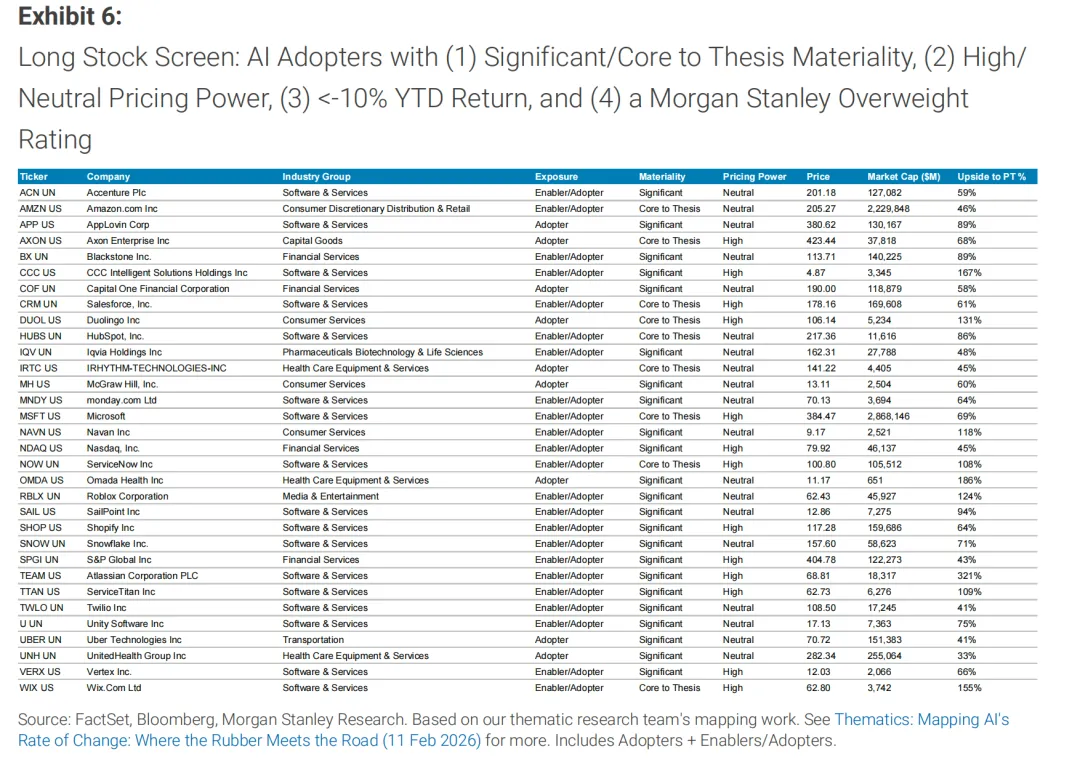

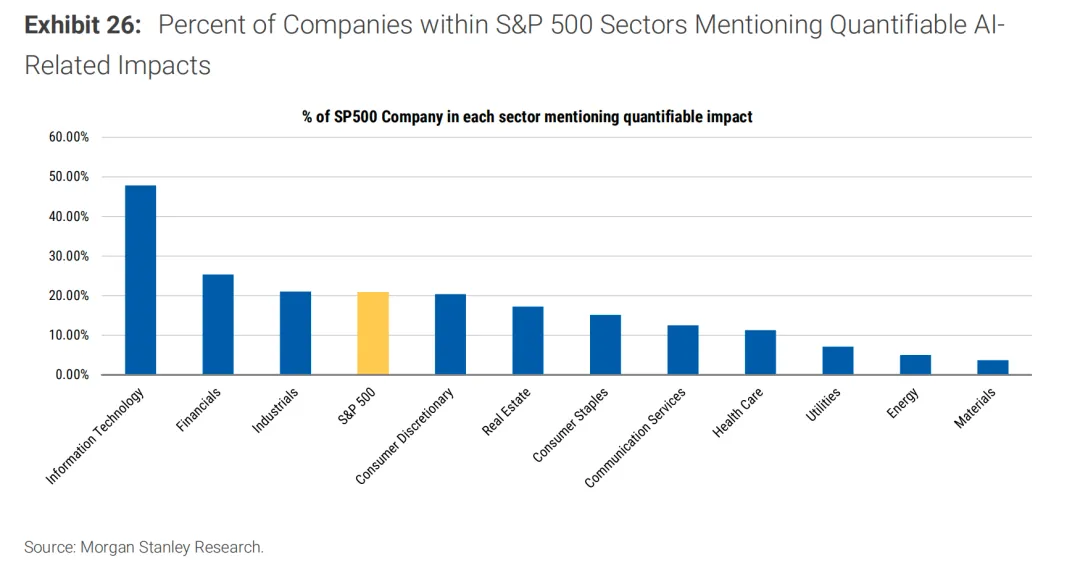

从AI采用进展来看,企业层面的量化收益披露正在加速。基于对超过10000份财报及电话会议纪要的系统分析,被分析师界定为AI采用者的公司中,提及至少一项可量化AI影响的比例已从2024年第四季度的16%上升至2025年第四季度的30%,而整个标普500的这一比例也从10%提升至21%。这一趋势表明AI采用正从概念验证阶段向实际收益兑现阶段过渡。利润率预期数据进一步支持这一判断:具备显著AI采用重要性且定价能力为中性或高水平的AI采用者群体,其远期净利润率预期持续加速上升,且年初至今跑输大盘超过10%的AI采用者子群体同样呈现利润率预期反弹态势。

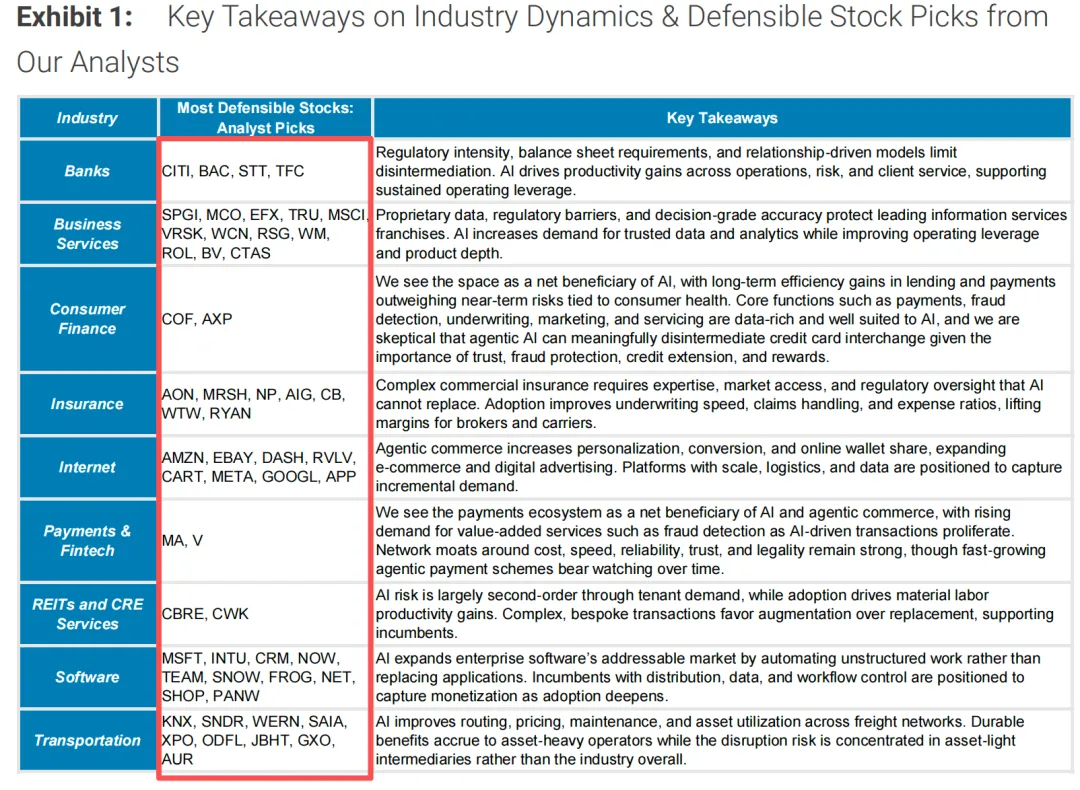

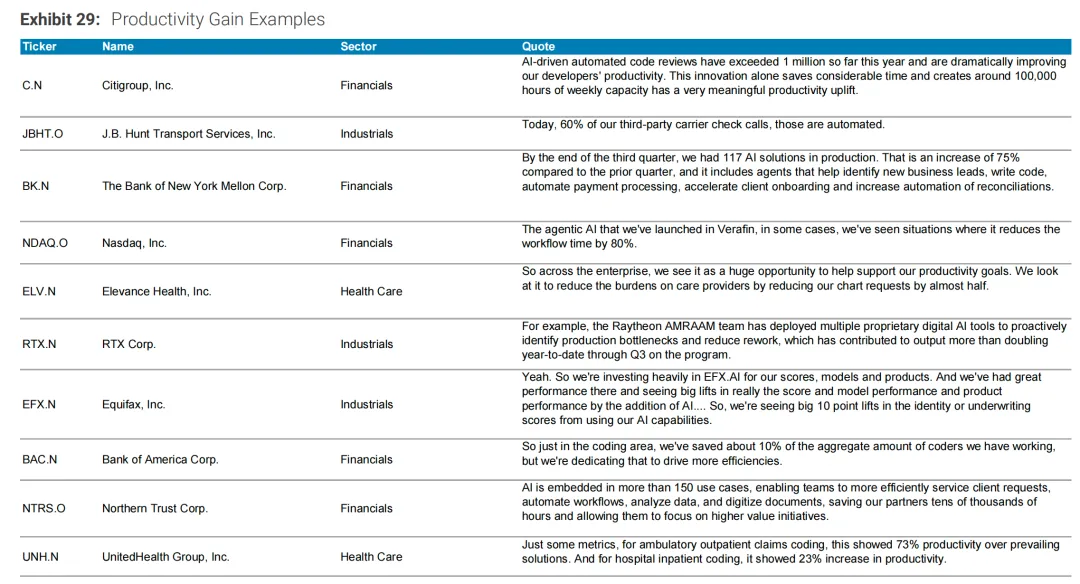

从行业层面审视,研报覆盖的多个领域呈现出颠覆风险与采用收益并存但净影响偏正面的格局。银行业被明确界定为AI净受益者,监管强度、资产负债表要求及关系驱动型商业模式限制了脱媒风险,AI驱动的运营效率提升已在大型银行中实现每年超过200个基点的正向经营杠杆。商业服务领域中的信息服务商凭借专有数据资产、品牌壁垒及监管门槛具备较强的AI风险防御能力,评级机构、征信局及指数提供商被认定为最具防御性的子行业。消费金融板块同样被视为净受益者,核心功能如支付、欺诈检测、信贷审批等数据密集型且规则驱动的业务环节高度适配AI应用,尽管需警惕AI驱动的就业流失对消费信贷质量的潜在冲击。保险经纪行业短期内难以被AI替代,复杂商业保险合约的构建、市场准入及监管合规仍需专业人工介入,而AI应用有望通过提升核保速度与理赔效率改善费用率。

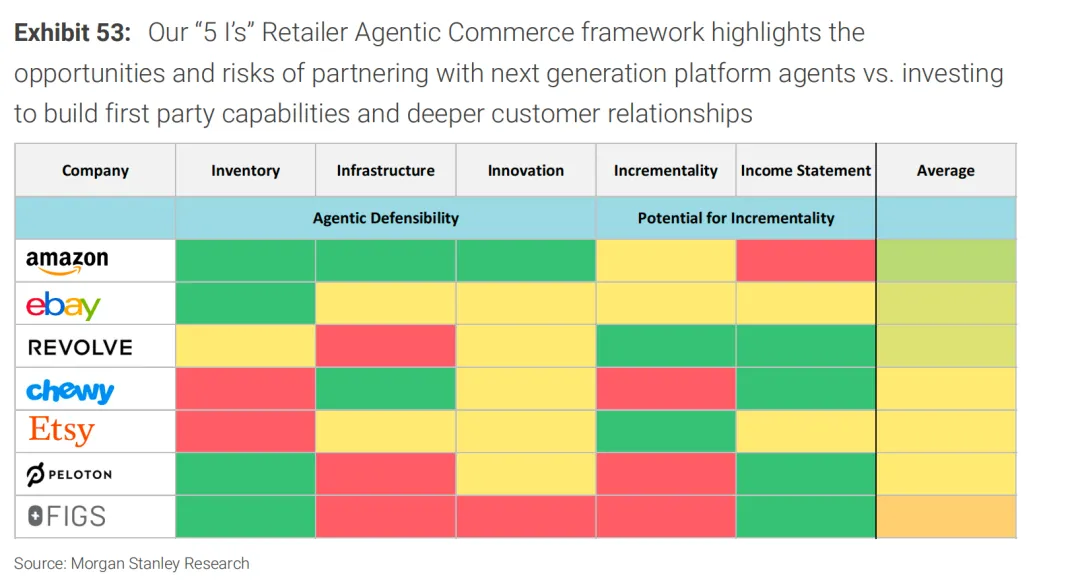

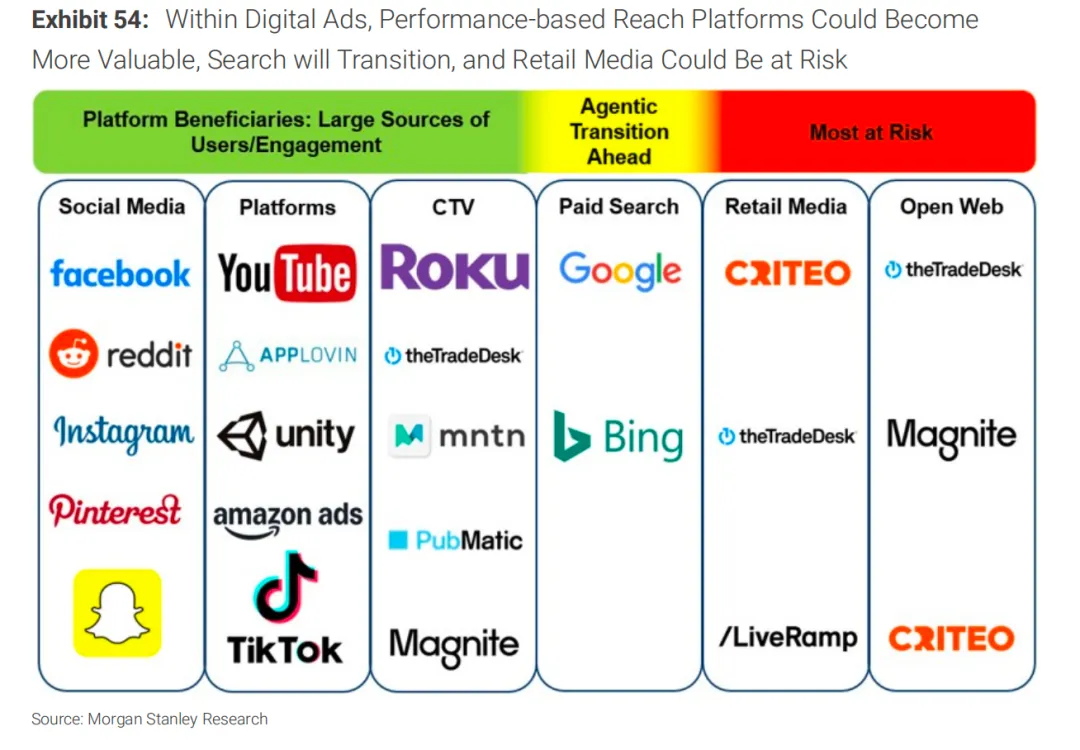

互联网板块的代理式商务被视为GenAI赋能的下一个重要突破口,个性化购物体验有望推动电商渗透率进一步提升。支付生态系统特别是万事达与Visa被定位为AI及代理式商务的净受益者,AI驱动交易所带来的身份验证、欺诈检测等增值服务需求将强化网络护城河。商业地产服务领域的AI脱媒风险在短期至中期内有限,复杂交易咨询的高度定制化特性构成进入壁垒。

软件行业处于AI颠覆担忧的核心,但研报认为当前市场定价已反映峰值不确定性。软件板块平均企业价值/销售倍数已从2025年10月高点回落33%至4.4倍,处于2014至2016年公有云担忧峰值时期的估值区间。生成式AI本质上是软件能力的扩展而非替代,历史经验表明创新周期中的价值最终将向应用层汇聚。具备强大分销网络、专有数据集及快速跟进能力的既有厂商有望在这一周期中继续参与价值创造。

从移动互联网时代的历史类比中可以获得重要启示。2007年iPhone发布后被认为面临颠覆风险的板块包括游戏、个人电脑、打印机/相机、GPS及桌面软件等,相关股票在随后五年的中位数相对表现波动剧烈,最大回撤约30%,但期间亦出现约40%的反弹。更为关键的是,表现分化极为显著:谷歌/字母表上涨28%,而诺基亚下跌73%。数据分析显示,远期盈利变化是解释这一时期股票表现的最强变量,斯皮尔曼等级相关系数高达0.9。这一历史经验提示投资者应聚焦个股层面的盈利韧性而非板块层面的情绪轮动。

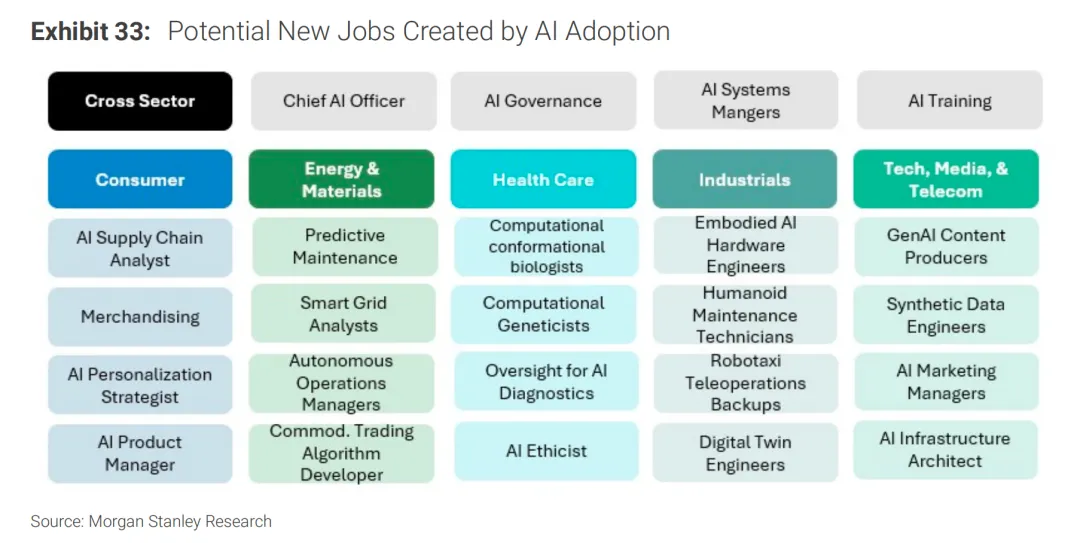

研报识别了若干潜在催化剂。美国前沿大语言模型预计将在2026年上半年发布,训练算力规模约为当前模型的10倍,若扩展定律持续成立,新模型能力将达到现有水平的两倍。摩根士丹利科技、媒体与电信会议将于3月初召开,有望提供关于AI颠覆辩论的丰富数据点。就业市场影响及潜在监管动向亦值得密切关注,宾夕法尼亚州近期民调显示55%的受访者认为AI将消除其所在行业的工作岗位,此类认知若转化为政治压力,可能对数据中心扩张及AI投资情绪产生影响。

综合策略观点,当前市场环境下应关注两类投资机会:一是具备防御性市场地位的既有龙头,其受益于高进入壁垒、专有数据资产及客户关系;二是具有强定价能力的AI采用者,其能够通过效率提升实现利润率扩张。个股层面的精选策略优于板块层面的整体配置,这一判断基于当前软件等行业内部分化程度处于2010年以来第96百分位的历史极端水平。