AI算力霸主英伟达交出了2026财年(FY26)年度“成绩单”。

在一个不断被质疑“算力需求是否见顶”的市场环境中,英伟达再次用极其震撼的财务数据证明了其无可撼动的算力垄断地位。收入激增65%至2159亿美元,净利润飙升65%至1201亿美元。

透过这份厚达百页的10-K文件,我们不仅能看到大厂资本开支的疯狂,更能窥见AI算力产业链在Blackwell世代交替期的暗流涌动。

1.核心财务数据:一台精密运转的“印钞机”

从整体盘面来看,英伟达依然保持着恐怖的吸金能力:

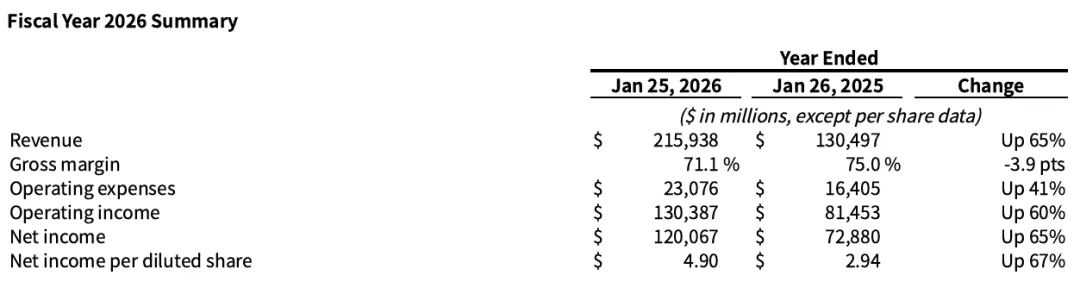

营收与利润再创新高: FY26财年总营收达到2159.38亿美元,较上一财年的1304.97亿美元大幅增长65%。净利润高达1200.67亿美元,同比大增65%。

EPS稳健增长: 摊薄后每股收益(EPS)录得4.9美元,相比去年的2.94美元实现了显著跃升。

值得关注的微观变化:毛利率出现轻微回调。财报显示,英伟达FY26的毛利率为71.1%,略低于FY25的75%。这一指标的微降并非产品竞争力衰退,而是商业模式转型及与H20相关的45亿费用。

2.业务线拆解:数据中心“一柱擎天”,边缘端开始发力

英伟达的收入结构继续向数据中心倾斜,但其他业务线也展现出了不同的生命力:

计算与网络(Compute & Networking):绝对的压舱石该板块全年营收达1,657.30亿美元,同比增长50%。其中,最核心的数据中心(Data Center)平台营收创下1,617.57亿美元的历史纪录,同比大增52%。财报明确指出,这得益于Hopper架构产品的持续强劲需求,以及新一代Blackwell架构的顺利投产。这说明全球云服务商(CSP)和企业客户对AI训练和推理算力的极度渴望仍在持续。

游戏业务(Gaming):稳中有升作为英伟达曾经的发家业务,游戏板块依然贡献了160亿美元的营收,增长41%。PC市场的回暖和GeForce RTX系列显卡的稳健需求支撑了这一基本盘。

汽车与机器人(Automotive and Robotics):增速黑马虽然体量相对较小,但该板块营收达到23亿美元,同比增长39%。随着具身智能和高阶自动驾驶的加速落地,英伟达在边缘AI的布局正在进入实质性的变现期。

3.繁荣背后的隐忧:大客户依赖与地缘博弈

在完美的增长曲线之下,10-K文件也披露了需要高度警惕的风险敞口:

极高的客户集中度: 财报揭示了一个惊人的数据:在FY26的直接销售中,客户A、客户B和客户C分别贡献了总营收的14%、11%和11%。如果算上通过系统集成商和分销商的间接采购,少数几家北美云计算巨头掌握着英伟达营收的生命线。这种“寡头买单”的结构意味着,一旦下游云厂商的AI商业化不及预期、削减资本开支,英伟达的业绩将面临巨大的波动风险。

地缘政治与出口管制: 美国政府日益严苛的出口管制措施持续对英伟达的产品销售施加影响。在芯片算力密度的限制下,如何在合规的前提下保住特定区域的市场份额,依然是管理层头疼的难题。

? 投资视角:叙事逻辑与估值趋势的深层演变

剥开财务数据表象,从一级市场投资和二级市场定价的专业视角来看,英伟达交出的这份FY26财报,标志着整个AI产业链正在经历一次深刻的逻辑切换:

1. 叙事逻辑演变:从“基建抢筹”到“ROI验证”过去两年的核心叙事是“算力焦虑”,所有玩家都在不计成本地囤积GPU。而现在,随着营收增速从FY25的三位数(106%) 正常回落至FY26的45%,市场叙事正式进入下半场——“算力变现与ROI(投资回报率)验证期”。 Blackwell的量产交付保证了英伟达未来1-2个季度的业绩确定性。但大型云服务商(那些占据14%和11%营收的超级金主) 的下一轮Capex(资本支出)计划,将完全取决于Agentic AI(智能体应用)等原生AI应用能否在今年创造出匹配的商业收入。如果应用端无法形成商业闭环,底层硬件的叙事将面临重大挑战。

2. 估值模型变迁:从“超高速成长股”向“科技公用事业”收敛高达2159亿美元的庞大基数,意味着英伟达不可能永远维持超高增速。在估值体系上,资本市场对英伟达的定价逻辑正在发生质变。 它正在褪去超高速成长股的狂热光环,逐渐向一家成熟期、拥有深厚护城河、垄断“AI时代电力”的科技公用事业公司演变。这意味着,未来支撑其估值的将不再是市梦率或情绪博弈,而是基于DCF模型下,那每年超千亿美元的净利润产生能力。估值倍数可能会逐步收敛并稳定在一个合理区间,投资策略也将从“趋势动量交易”转向“长期价值配置”。