东吴证券: 《2026年医药生物行业策略:洞察全球前沿技术,深耕创新药及其产业链》

(完整版.pdf ) 以下仅展示部分内容 下载方式见文末

一、核心投资逻辑:为什么2026年创新药仍是主线?

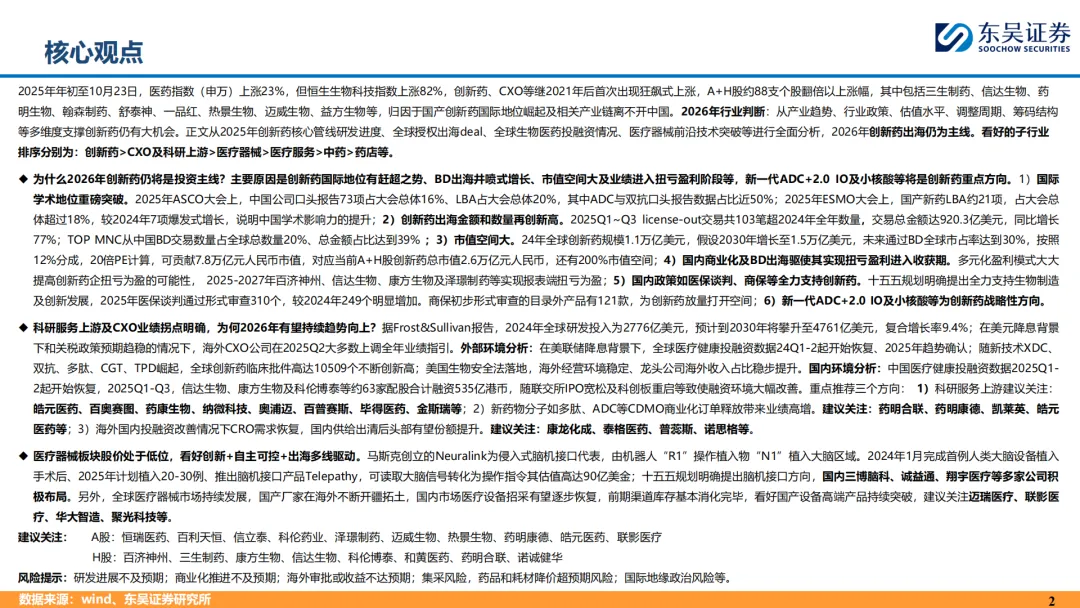

2025年医药板块迎来强劲复苏,申万医药生物指数年初至10月23日上涨22.78%,显著跑赢沪深300指数。更值得关注的是,恒生生物科技指数暴涨82%,A+H股约88只个股实现翻倍以上涨幅,三生制药、信达生物、药明生物等龙头企业表现亮眼。这是自2021年后创新药、CXO等板块首次出现"狂飙式"上涨。

东吴证券对2026年行业做出关键判断:创新药出海仍将是投资主线。看好的子行业排序为:创新药 > CXO及科研上游 > 医疗器械 > 医疗服务 > 中药 > 药店。

支撑这一判断的六大核心逻辑:

第一,国际学术地位实现重磅突破。 2025年ASCO大会上,中国公司口头报告达73项,占大会总体16%,其中ADC与双抗口头报告占比近50%;ESMO大会上国产新药LBA约21项,占大会总体超18%,较2024年的7项爆发式增长,标志着中国学术影响力显著提升。

第二,创新药出海金额和数量再创新高。 2025年Q1-Q3,license-out交易共103笔,总金额达920.3亿美元,同比增长77%,已超过2024年全年水平。TOP跨国药企从中国BD交易数量占全球总数20%,总金额占比达39%。

第三,市值空间巨大。 2024年全球创新药规模1.1万亿美元,假设2030年增长至1.5万亿美元,若中国通过BD实现全球市占率30%,按12%分成、20倍PE计算,可贡献7.8万亿元人民币市值,对应当前A+H股创新药总市值2.6万亿元人民币,还有200%市值空间。

第四,业绩进入扭亏盈利收获期。 2025-2027年,百济神州、信达生物、康方生物及泽璟制药等企业将实现报表端扭亏为盈,多元化盈利模式大幅提高创新药企盈利可能性。

第五,国内政策全力支持。 十五五规划明确提出全力支持生物制造及创新发展,2025年医保谈判通过形式审查310个,较2024年249个明显增加。商保初步形式审查的目录外产品有121款,为创新药放量打开空间。

第六,新一代技术平台成为战略方向。 ADC+2.0、IO(免疫肿瘤)及小核酸等前沿技术将是创新药重点发展方向。

二、行情复盘:估值仍处于历史低位,机构持仓有提升空间

海外市场映射:技术革新与临床数据是核心催化剂

从2025年初至10月31日,美股总市值30亿美元以上创新药公司涨跌幅前十中,核心催化因素包括:药品获突破性疗法认定、新兴技术临床试验获里程碑数据、AI医疗等。值得关注的映射方向包括:诺华siRNA降脂药物Inclisiran(映射小核酸药物)、靶向放射性核素偶联药物RDC Pluvicto(映射核药)、礼来/诺和诺德在GLP-1减肥药领域的全球临床突破(引爆国内GLP-1研发热潮)。

A/H股创新药表现:结构性行情显著

2025年初至10月31日,A股及H股创新药公司涨幅前十市值均实现至少翻倍。药捷安康-B以681%涨幅居首,其核心产品替恩戈替尼获中美孤儿药与快速通道认定;德琪医药-B上涨657%,希维奥在亚太10地获批上市;和铂医药-B上涨602%,全球稀缺的HCAb全人源抗体平台获Nature旗下期刊认可。

估值分析:安全边际充足

截至2025年10月23日,申万医药板块市盈率(TTM)为30倍,约为近10年生物医药板块市盈率中位数33倍的90%,仍处于历史低位。细分领域估值分别为:医疗器械36倍、生物制品35倍、化学制药35倍、医疗服务32倍、中药22倍、医药商业17倍。

公募基金持仓方面,2025Q3公募基金重仓医药行业比例为8.13%,如果扣除主动医药基金及指数基金,重仓比例仅为5.85%,远低于2014年峰值持仓比例20%,仍有较大提升空间。

三、政策环境:海外多变与国内支持的"剪刀差"

美国视角:医保控费复杂,但影响有限

美国医保体系全球最复杂,分为商业医保和社会医保两大主体。2025年上半年,美国个人医疗健康总支出达2.8万亿美元,占GDP比重18.7%。

IRA法案(通胀削减法案)被称为美版"医保谈判",但覆盖范围有限:仅针对Medicare中的部分高价药,2026年首批10种药物平均降价50-79%,但无法惠及商业保险覆盖的年轻人群。且美国药价存在"标签价"与"净价"差异(返利可达50%以上),表面降价未必显著影响药企实际收入。

最惠国待遇政策方面,2025年5月特朗普政府推动"药品最惠国"价格标准,但大型药企的应对本质是战略性妥协。以礼来为例,其在英国市场将王牌产品替尔泊肽价格提高170%,而在美国仅对非核心的胰岛素产品降价70%,核心创新药降价意愿极低。辉瑞通过TrumpRx平台提供折扣,但所售药品仅自费、受益人群有限。

美国关税影响:对我国医药产业冲击有限

报告详细分析了美国关税的潜在影响,结论相对乐观:

创新药:出海多采用"借船出海"模式,百济神州、君实生物等已在美国建设生产基地,符合"在美国建设药品生产厂的药企"关税豁免条件

CXO板块:CRO服务不受关税影响;CDMO环节通常将商业化生产订单在中国完成的产品转移至欧洲等地完成最后合成步骤,实际直接销往美国的收入占比较小

原料药:美国深度依赖中国供应,中短期无法脱钩。2024年美国80%的原料药依赖进口,95%的布洛芬、91%的氢羟肾上腺皮质素、70%的对乙酰氨基酚依赖我国

中国政策:全链条支持创新药发展

国内政策环境持续优化,形成"医保+商保"双轨保障时代:

各地全链条支持政策密集出台。北京将药品临床审评时限压缩至30个工作日,对创新药实行DRG除外、单独支付;上海对I至III期临床试验分阶段给予最高3000万元资金支持;广州建立GPO平台绿色挂网通道,支持创新药械快速入院并自主议价;浙江对基于新靶点等重大原创新药给予最高1000万元补助。

丙类目录推动商保发展。2025年7月,国家医保局发布《商业健康保险创新药品目录调整工作方案》,核心在于对"高创新度、临床价值大、患者获益显著但暂不能纳入医保"的药品,另辟蹊径纳入商业保险保障范围。这将有效提升创新药可及性,激活商保市场对创新药研发的投资热情。

四、创新药出海:从"产品输出"到"生态重构"

全球并购交易回暖,MNC加速布局

2025年截至10月,全球药企并购数量达113起,披露并购总金额约1139亿美元,相比2024年全年有明显提升。≥10亿美金并购数量达27起,披露并购总金额约1028亿美元。Top20跨国药企并购达28起,总金额超过50亿美金的并购高达6例,包括:强生146亿美元收购Intra-Cellular Therapeutics、诺华120亿美元收购Avidity Biosciences(获得AOC平台)、默沙东100亿美元收购Verona Pharma等。

中国License-out:从量变到质变

2025年Q1-Q3,中国医药领域license-out交易总量达103笔,交易总金额攀升至920.3亿美元,同比增长77%。其中单笔金额超10亿美元的交易共计16笔,规模与质量同步提升。

关键转折点:同期license-out首付款约为45.5亿美元,首次超过同期一级市场融资总金额(31.9亿美元),成为当前医药企业重要的资金来源之一。

跨国药企对中国资产关注度持续上升。2025Q1-Q3,中国企业license-out到美国企业共50笔交易,占中国企业license-out总数的49%。TOP跨国药企从中国引进交易数量占全球总数量20%;从中国引进交易总金额占全球总金额比达到39%,近4成付款流向中国企业。

交易结构优化:临床后期项目(II期临床及以后)占比从2024年的45.3%微升至2025年的46%,反映出海外市场对中国成熟阶段资产的偏好增强。非肿瘤领域项目占比从2024年的70.3%提升至74.6%,内分泌及代谢领域近2年增长突出,主要集中在GLP-1相关靶点。

2026年预期BD出海重磅品种

报告梳理了2026年有望达成BD出海的重磅品种,涵盖诺诚健华的ICP-248(BCL2抑制剂)、迪哲医药的舒沃替尼(EGFR抑制剂)、迈威生物的9MW2821(Nectin-4 ADC)、科济药业的CT041(CLDN18.2 CAR-T)等40余个潜力项目,涉及血液瘤、实体瘤、自免、代谢等多个疾病领域。

五、国内市场:潜力释放与盈利拐点

市场空间:十倍增长潜力待挖掘

2024年全球主要药品市场中,美国创新药销售额占全球药品销售额比例为46.90%,欧洲五国占13.65%,日本占3.39%,我国仅为1.58%,产业发展与市场潜力严重不匹配。

我国创新药销售占全部药品市场销售比例仅为8.6%,相比美国81.79%有近十倍空间。人均创新药支出方面,日本、美国分别为我国的24.4倍、124.9倍。随着商保等针对创新药的支付通道打开,我国人均创新药支出有望快速提升。

行业盈利拐点:从"烧钱"到"造血"

中国创新药行业在2018-2025年间展现出强劲的成长韧性:毛利率持续保持在80%以上的高水平。2024年行业首度达成整体盈利,2025年上半年已盈利45.8亿元,同比增速高达134%,释放出"研发投入→商业兑现"的良性拐点信号。

降本增效与创新升级并重。中国创新药企业的整体销售费用率稳步下降,而对应科研投入的研发费用率则保持增长,体现了行业从销售驱动到优质管线驱动的转变。2023年后海外BD的全面铺开,使得中国创新药管线的成本得以与全球药企共同分担。

Biotech现金流挑战迎来转机

按照2025年6月30日数据,绝大部分Biotech公司的账上现金已能够支撑现有研发强度2年以上,中位数相比2024年的约3年大幅提升至6-7年。通过license out实现产品提前变现已成为缓解现金流压力的重要手段,BD收入将从"解一时之渴"向值得稳定期待的现金流转捩。

即将扭亏的龙头标的

根据东吴证券预测,2025-2027年许多上市创新药企业都能够实现报表端扭亏为盈:

2025年盈利:百济神州、信达生物、康方生物、康希诺、欧康维视生物-B、艾迪药业

2026年盈利:再鼎医药、泽璟制药-U、迪哲医药-U、云顶新耀

2027年盈利:科伦博泰生物-B、君实生物-U、荣昌生物、康诺亚-B、百奥泰、微芯生物、基石药业-B、海创药业-U、科笛-B

多元化盈利模式包括:依靠产品自身商业化(百济神州、信达生物)、依靠对外BD合作收入(科伦博泰)、大单品造血和BD"吸金"共振(百利天恒)等。

六、创新药产业链:科研上游与CXO迎来业绩拐点

科研服务上游:三大方向值得关注

据Frost&Sullivan报告,2024年全球研发投入为2776亿美元,预计到2030年将攀升至4761亿美元,复合增长率9.4%。在美元降息背景下和关税政策预期趋稳的情况下,海外CXO公司在2025Q2大多数上调全年业绩指引。

重点推荐三个方向:

科研服务上游:皓元医药、百奥赛图、药康生物、纳微科技、奥浦迈、百普赛斯、毕得医药、金斯瑞等

新药物分子CDMO:药明合联、药明康德、凯莱英、皓元医药等(多肽、ADC等商业化订单释放带来业绩高增)

CRO需求恢复:康龙化成、泰格医药、普蕊斯、诺思格等(海外国内投融资改善情况下CRO需求恢复,国内供给出清后头部有望份额提升)

CXO板块:拐点明确,趋势向上

外部环境分析显示,在美联储降息背景下,全球医疗健康投融资数据2024Q1-2起开始恢复,2025年趋势确认。新技术XDC、双抗、多肽、CGT、TPD崛起,全球创新药临床批件高达10509个,不断创新高。美国生物安全法落地后,海外经营环境稳定,龙头公司海外收入占比稳步提升。

国内环境方面,中国医疗健康投融资数据2025Q1-2起开始恢复,2025Q1-Q3,信达生物、康方生物及科伦博泰等约63家配股合计融资535亿港币,随联交所IPO宽松及科创板重启等致使融资环境大幅改善。

七、医疗器械:拐点将现,创新+自主可控+出海多线驱动

医疗器械板块股价处于低位,看好创新+自主可控+出海多线驱动。

前沿技术突破:马斯克创立的Neuralink为侵入式脑机接口代表,2024年1月完成首例人类大脑设备植入手术后,2025年计划植入20-30例,推出脑机接口产品Telepathy,估值高达90亿美金。十五五规划明确提出脑机接口方向,国内三博脑科、诚益通、翔宇医疗等多家公司积极布局。

国产替代与出海并进:全球医疗器械市场持续发展,国产厂家在海外不断开疆拓土。国内市场医疗设备招采有望逐步恢复,前期渠道库存基本消化完毕,看好国产设备高端产品持续突破。建议关注迈瑞医疗、联影医疗、华大智造、聚光科技等。

八、投资建议与风险提示

重点推荐标的

A股:恒瑞医药、百利天恒、信立泰、科伦药业、泽璟制药、迈威生物、热景生物、药明康德、皓元医药、联影医疗

H股:百济神州、三生制药、康方生物、信达生物、科伦博泰、和黄医药、药明合联、诺诚健华

风险提示

研发进展不及预期

商业化推进不及预期

海外审批或收益不达预期

集采风险,药品和耗材降价超预期风险

国际地缘政治风险等

结语

2026年医药生物行业正站在历史性转折点上。中国创新药从"跟随模仿"走向"源头创新",从"国内市场"走向"全球舞台",从"资本驱动"走向"盈利驱动"。在政策支持、技术进步、资本回暖的多重共振下,创新药及其产业链将成为未来2-3年医药行业最具确定性的投资主线。投资者应把握这一历史性机遇,深耕具备全球竞争力的创新药企及其产业链伙伴。

☟☟☟

☞人工智能产业链联盟筹备组征集公告☜

☝

精选报告推荐:

11份清华大学的DeepSeek教程,全都给你打包好了,直接领取:

【清华第四版】DeepSeek+DeepResearch让科研像聊天一样简单?

【清华第七版】文科生零基础AI编程:快速提升想象力和实操能力

【清华第十一版】2025AI赋能教育:高考志愿填报工具使用指南

10份北京大学的DeepSeek教程

【北京大学第五版】Deepseek应用场景中需要关注的十个安全问题和防范措施

【北京大学第九版】AI+Agent与Agentic+AI的原理和应用洞察与未来展望

【北京大学第十版】DeepSeek在教育和学术领域的应用场景与案例(上中下合集)

8份浙江大学的DeepSeek专题系列教程

浙江大学DeepSeek专题系列一--吴飞:DeepSeek-回望AI三大主义与加强通识教育

浙江大学DeepSeek专题系列二--陈文智:Chatting or Acting-DeepSeek的突破边界与浙大先生的未来图景

浙江大学DeepSeek专题系列三--孙凌云:DeepSeek:智能时代的全面到来和人机协作的新常态

浙江大学DeepSeek专题系列四--王则可:DeepSeek模型优势:算力、成本角度解读

浙江大学DeepSeek专题系列五--陈静远:语言解码双生花:人类经验与AI算法的镜像之旅

浙江大学DeepSeek专题系列六--吴超:走向数字社会:从Deepseek到群体智慧

浙江大学DeepSeek专题系列七--朱朝阳:DeepSeek之火,可以燎原

浙江大学DeepSeek专题系列八--陈建海:DeepSeek的本地化部署与AI通识教育之未来

4份51CTO的《DeepSeek入门宝典》

51CTO:《DeepSeek入门宝典》:第1册-技术解析篇

51CTO:《DeepSeek入门宝典》:第2册-开发实战篇

51CTO:《DeepSeek入门宝典》:第3册-行业应用篇

51CTO:《DeepSeek入门宝典》:第4册-个人使用篇

5份厦门大学的DeepSeek教程

【厦门大学第一版】DeepSeek大模型概念、技术与应用实践

【厦门大学第五版】DeepSeek等大模型工具使用手册-实战篇

10份浙江大学的DeepSeek公开课第二季专题系列教程

【精选报告】浙江大学公开课第二季:《DeepSeek技术溯源及前沿探索》(附PDF下载)

【精选报告】浙江大学公开课第二季:2025从大模型、智能体到复杂AI应用系统的构建——以产业大脑为例(附PDF下载)

【精选报告】浙江大学公开课第二季:智能金融——AI驱动的金融变革(附PDF下载)

【精选报告】浙江大学公开课第二季:人工智能重塑科学与工程研究(附PDF下载)

【精选报告】浙江大学公开课第二季:生成式人工智能赋能智慧司法及相关思考(附PDF下载)

【精选报告】浙江大学公开课第二季:AI大模型如何破局传统医疗(附PDF下载)

【精选报告】浙江大学公开课第二季:2025年大模型:从单词接龙到行业落地报告(附PDF下载)

【精选报告】浙江大学公开课第二季:2025大小模型端云协同赋能人机交互报告(附PDF下载)

【精选报告】浙江大学公开课第二季:DeepSeek时代:让AI更懂中国文化的美与善(附PDF下载)

【精选报告】浙江大学公开课第二季:智能音乐生成:理解·反馈·融合(附PDF下载)

6份浙江大学的DeepSeek公开课第三季专题系列教程

【精选报告】浙江大学公开课第三季:走进海洋人工智能的未来(附PDF下载)

【精选报告】浙江大学公开课第三季:当艺术遇见AI:科艺融合的新探索(附PDF下载)

【精选报告】浙江大学公开课第三季:AI+BME,迈向智慧医疗健康——浙大的探索与实践(附PDF下载)

【精选报告】浙江大学公开课第三季:心理学与人工智能(附PDF下载)

篇幅有限,部分展示 加入会员,任意下载 资料下载方式

Download method of report materials

关注公众号后回复:QY260224 即可领取完整版资料

荐: 【中国风动漫】《姜子牙》刷屏背后,藏着中国动画100年内幕! 【中国风动漫】除了《哪吒》,这些良心国产动画也应该被更多人知道! 【中国风动漫】《雾山五行》大火,却很少人知道它的前身《岁城璃心》一个拿着十米大刀的男主夭折!

如需获取更多报告

扫码加入 “人工智能产业链联盟” 知识星球,任意下载相关报告!

报告部分截图

声明 来源:东吴证券,人工智能产业链union(ID:aiyuexingqiu)推荐阅读,不代表人工智能产业链union立场,转载请注明,如涉及作品版权问题,请联系我们删除或做相关处理! 编辑:Zero

文末福利

1.赠送800G人工智能资源。

获取方式:关注本公众号,回复“人工智能”。

2.「超级公开课NVIDIA专场」免费下载

获取方式:关注本公众号,回复“公开课”。

3.免费微信交流群:

人工智能行业研究报告分享群、

人工智能知识分享群、

智能机器人交流论坛、

人工智能厂家交流群、

AI产业链服务交流群、

STEAM创客教育交流群、

人工智能技术论坛、

人工智能未来发展论坛、

AI企业家交流俱乐部

雄安企业家交流俱乐部

细分领域交流群:

【智能家居系统论坛】【智慧城市系统论坛】【智能医疗养老论坛】【自动驾驶产业论坛】【智慧金融交流论坛】【智慧农业交流论坛】【无人飞行器产业论坛】【人工智能大数据论坛】【人工智能※区块链论坛】【人工智能&物联网论坛】【青少年教育机器人论坛】【人工智能智能制造论坛】【AI/AR/VR/MR畅享畅聊】【机械自动化交流论坛】【工业互联网交流论坛】

入群方式:关注本公众号,回复“入群”

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。