2026年2月25日英伟达交出了一份非常靓丽的财报,财务层面,英伟达用一组核心数据再次刷新市场预期。第四季度公司实现营收681亿美元,同比增长73%、环比增长20%;2026财年全年营收达2159亿美元,同比增长65%;毛利率继续维持高位,四季度GAAP与non-GAAP毛利率分别为75.0%与75.2%。黄仁勋在电话会议中强调,Agentic AI(智能体AI)的产业拐点正在到来,算力直接转化为收入。透过这份财报,我们来简单分析下影响英伟达2026年(2027财年)增长的主要因素:

1.业绩支撑-全球“需求溢出”抵消了中国缺口

尽管中国市场由于许可证和25%的税费导致发货受阻,英伟达在昨天的财报中给出了靓丽的指引:

- 不计中国的增长:英伟达明确表示,其对2027财年第一季度780亿美元的营收指引中,完全没有计入中国数据中心业务的收入。

- Blackwell的统治力:CEO黄仁勋确认,B200和GB200芯片在2026年底前已全部售罄。这意味着即使中国一颗不买,美、欧、中东的超大规模云计算巨头(微软、Meta、亚马逊)的订单也足以填满产能。

随着财报重置了市场预期,各大投行的目标价也随之更新:

- 主流预期: 大多数分析师将12个月目标价上调至 $250-$275之间。

- 看多顶点:Evercore ISI甚至给出了$352的极高目标价,理由是英伟达已从单纯的“芯片商”转型为“AI工业逻辑供应商”。

- 当前估值:英伟达目前的市盈率(P/E)在25-33倍左右(前瞻市盈率),相较于近70%的利润增速,估值并未处于历史极高位,反而显得具有“性价比”。

3.潜在的股价下行压力(负面影响因素)

尽管美国政府在2026年初批准了对华出口H200的许可证,但截至2026年2 月26,实际进入中国市场的芯片数量仍为零。主要原因如下:

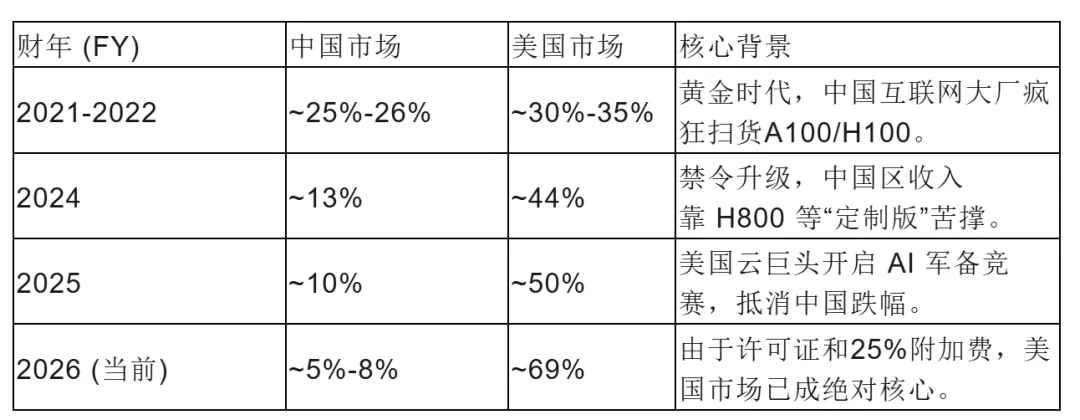

中国市场和美国市场对英伟达收入的贡献占比

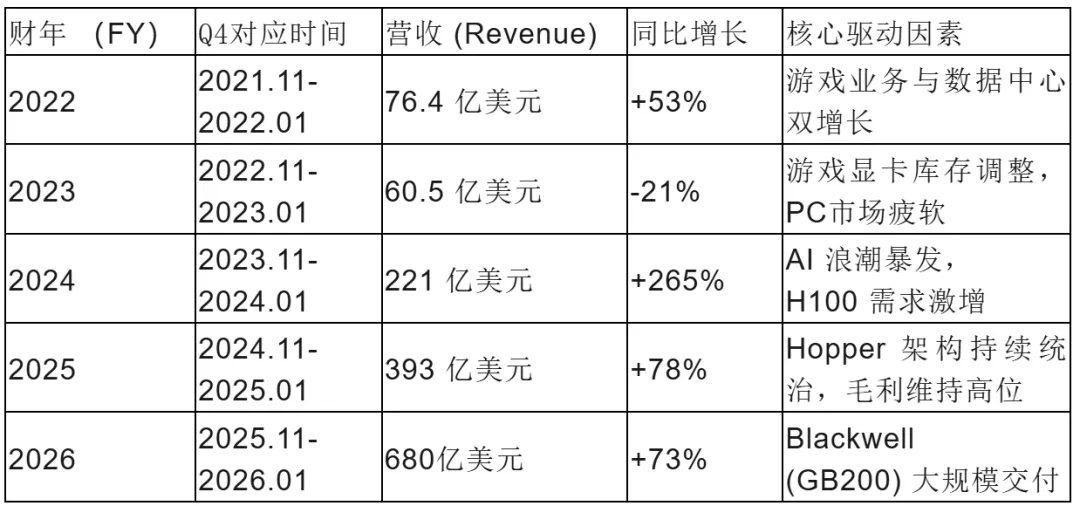

5. 英伟达的成长回顾-过去5年第四季度的财报收入增长

英伟达 FY2022 - FY2026 第四季度收入对比

可以看到2023财年Q4是近年来的低谷(-21%),主要受加密货币退潮和全球PC市场萎缩影响。

2024财年是英伟达命运的转折点,凭借生成式AI的爆发,其收入在2024财年第四季度实现了史诗级的265%同比增长,市值也从此开启了冲向3万亿美元的旅程。

2026财年,虽然73%的增速较2024年有所放缓,但在如此庞大的基数(680亿美元/季度)下,这一增速依然“现象级”的,同2022财年Q4比,收入规模绝对值增长了600亿美元。Blackwell系列芯片的量产是2026财年收入高速增长的核心保障。这五年的Q4数据中,数据中心业务的贡献占比从早期的30%左右攀升至了如今的近90%。

大家觉得5年后的英伟达会成为什么样呢?

本篇仅作为学习和交流之用,不构成任何投资建议。喜欢的同学,可以转发。