昨天英伟达Nvidia公布了2025财年第四季度及全年财报。如果用一句话概括:这不是“超预期”,而是再次拉开差距。

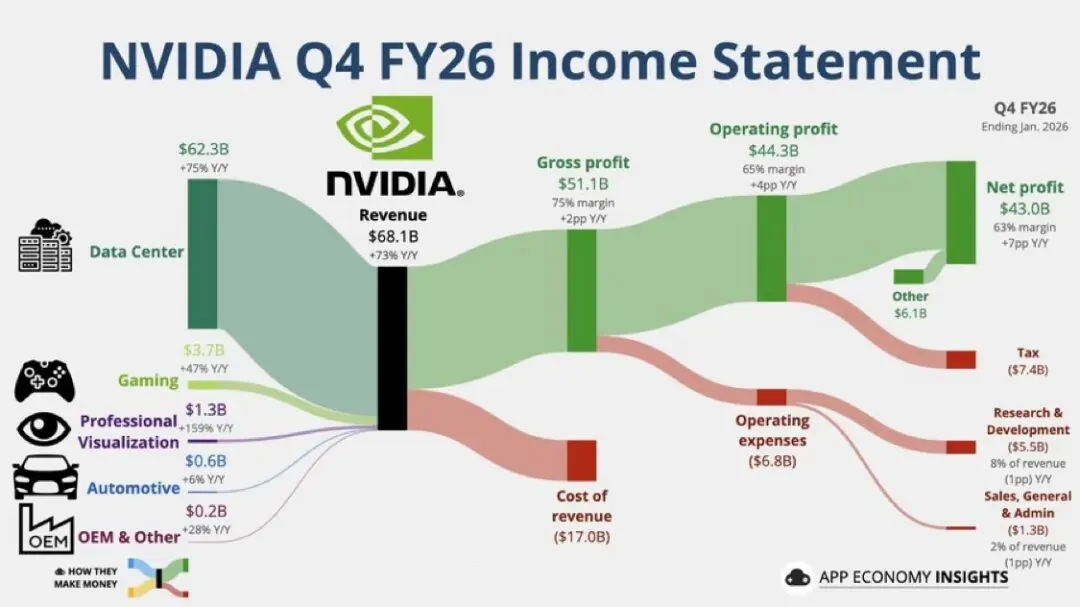

单季营收681亿美元,同比增长73%,环比增长20%;全年营收2159亿美元,同比增长65%。更关键的是,公司给出的下一季度指引达到780亿美元——这个数字本身,几乎等于两年前一整年的规模。

在AI争议不断、估值高位震荡的背景下,这份财报的意义已经不只是业绩增长,而是一次对“AI需求是否降温”的正面回应。

真正决定走势的,还是数据中心

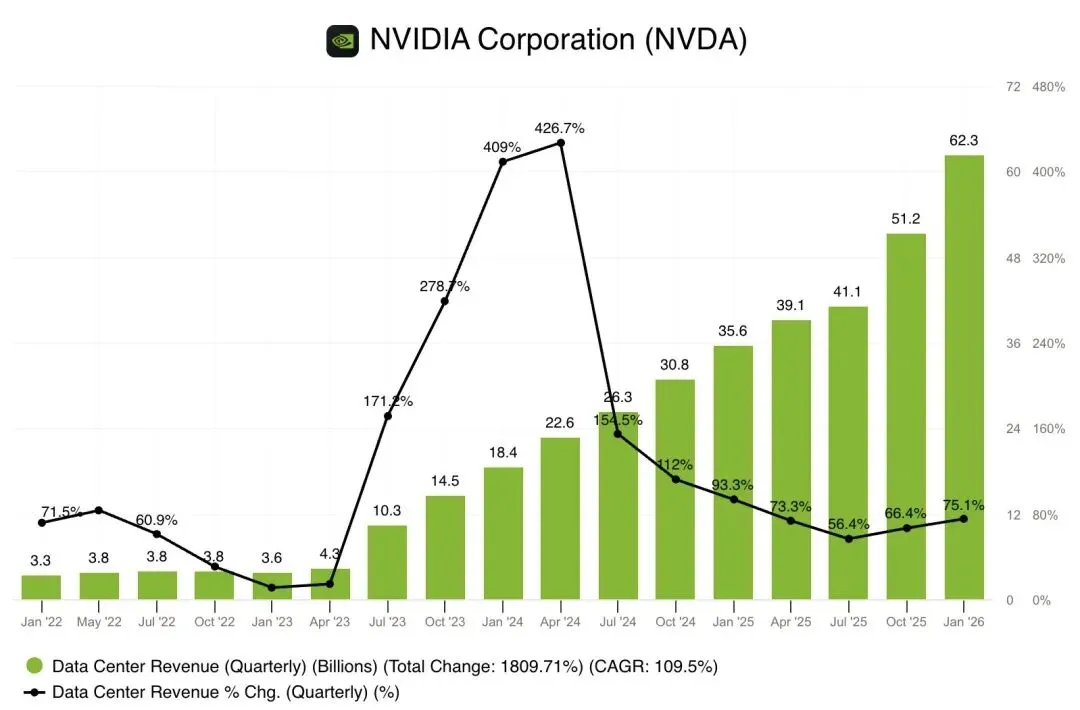

看清这份财报,其实只需要看一个数字:数据中心收入623亿美元,占总营收91%以上。同比增长75%,环比增长22%。

这意味着,Nvidia早已不再是一家“显卡公司”,而是彻底转型为 AI基础设施的核心供应商。游戏、专业可视化、汽车业务依然存在,但都已经退居配角。

更值得注意的是结构变化:

计算(Compute)依旧是主体

网络(Networking)同比暴增263%

这说明什么?说明客户不再只是买GPU,而是在构建完整的AI数据中心体系。从NVLink到InfiniBand,再到以太网整合,Nvidia正在卖一整套“算力工厂”。

这也是为什么毛利率依然维持在75%左右的高位——当产品变成“系统级解决方案”,议价能力自然增强。

Blackwell 正在接棒,需求没有降速

市场此前最大的担忧是:Hopper周期是否见顶?Blackwell能否顺利接力?

从财报表现来看,答案偏向乐观。管理层在电话会上多次强调,Blackwell平台已经成为核心出货产品。更重要的是,供应链承诺金额大幅提升,意味着未来几个季度的产能基本被提前锁定。

黄仁勋提到一个关键词:Agentic AI

如果说上一阶段是“训练大模型”,那么现在的阶段是“部署能自主执行任务的AI系统”。这种转变,会把算力需求从阶段性训练峰值,转向持续推理负载。

这背后的逻辑很简单:训练是一次性成本,推理是长期消耗。如果推理需求真的规模化,算力需求的曲线会变得更平滑、更持久,而不是周期性暴涨暴跌。

Q1指引释放了一个重要信号

公司预计下一季度营收780亿美元,毛利率仍然维持在75%左右。

一个值得注意的细节是:指引并未依赖中国数据中心业务。也就是说,即便在出口限制持续的背景下,海外hyperscaler与企业客户的需求,仍然足以支撑高增长。这基本打破了“需求提前透支”的担忧。

当然,这并不意味着没有风险——高基数下维持70%增速,本身就极具挑战。但从当前订单与产能锁定情况看,至少短期内还看不到明显减速迹象。

市场真正关心的,其实是周期问题

当一家公司连续几个季度刷新纪录,讨论自然会转向一个更宏观的问题:AI 资本开支是否已经接近峰值?

目前来看,Meta、Google、Microsoft、Amazon等公司仍在上调AI相关支出计划。只要这些云巨头的投入节奏没有明显放缓,Nvidia作为核心供应商的订单逻辑就不会轻易改变。

真正的风险,不在于需求消失,而在于——什么时候增长从70%降到30%?那将是估值重估的关键时点。

结语:这更像高景气延续,而不是周期终点

这份财报再次证明,AI需求并未降温,反而在结构上发生升级。从训练到推理,从芯片到系统,从单点产品到平台生态Nvidia正在扩大自己的边界。

短期波动或许难免,但目前更像是高景气阶段的延续,而不是周期终点。真正需要持续观察的,是未来2–3个季度的订单可见度,以及下游资本开支是否出现拐点。

以上仅为个人观点与信息整理,不构成投资建议。投资有风险,入市需谨慎。

(数据来源:英伟达官方财报及市场分析,文章为个人观点,仅供参考)