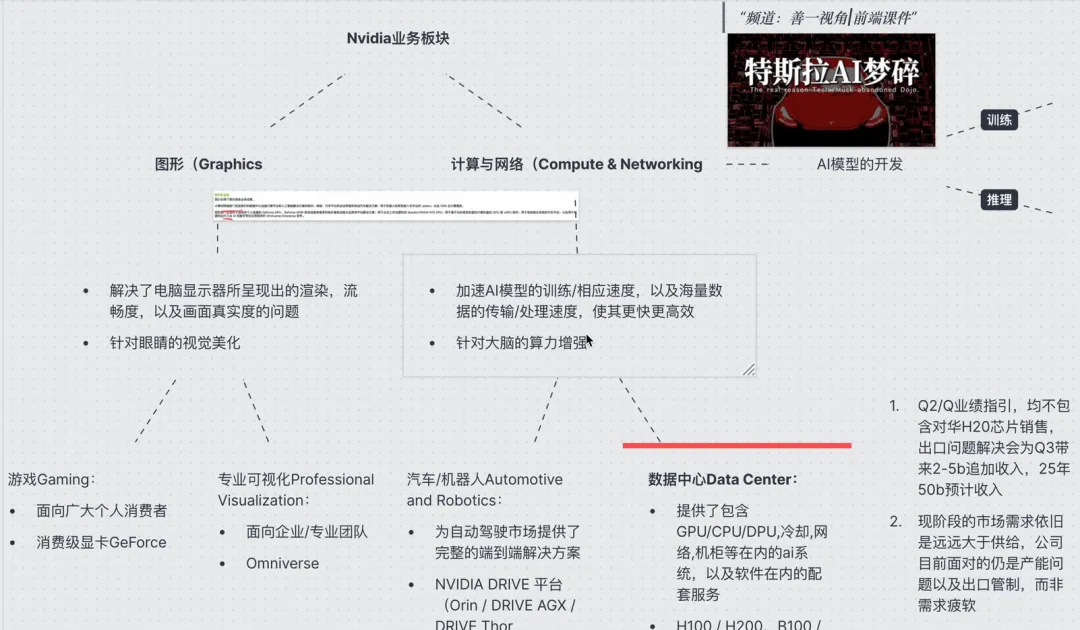

Blackwell 架构(核心引擎)

代表产品:B300 / GB200 / GB300。

市场地位:本季度贡献了数据中心业务约 2/3 的收入,是业绩增长的核心驱动力。GB200 NVL72系统(液冷机柜)在推理性能上实现了代际飞跃。

趋势:已出货近600万颗,订单能见度覆盖未来多季度。

下一代平台(储备)

Rubin 平台:已向客户送出样品,预计2026年下半年量产,推理Token成本较Blackwell有望降低10倍,是未来的增长接力棒。

至于2025年下半年和中国闹得很大的H200芯片,那是Blackwell上一代的技术。英伟达技术领先所以给中国喂垃圾

英伟达下游客户

客户结构

超大规模云厂商(微软、亚马逊、谷歌、Meta等):贡献数据中心收入的 50% 以上。

前两大直接客户(通常为ODM厂商):合计贡献总营收的 39%。

地区分布

美国:46.9%(约612亿美元)

中国(含香港):13.1%(约171亿美元)

新加坡:18.1%(约237亿美元)

中国台湾:15.8%(约206亿美元)

新加坡占比高主要是“账务集中”(Billing Centralization)造成的,并非实际消费地。核心数据如下:

账务口径:财报按开票地址统计,新加坡是跨国公司的亚太财务中心,大量订单在此开票。

实际流向:99% 的受控数据中心收入(如H100)虽开票给新加坡,但最终客户是美国(如微软、亚马逊等)。

实物交付:新加坡实际接收的芯片仅占英伟达总交付量的约1%

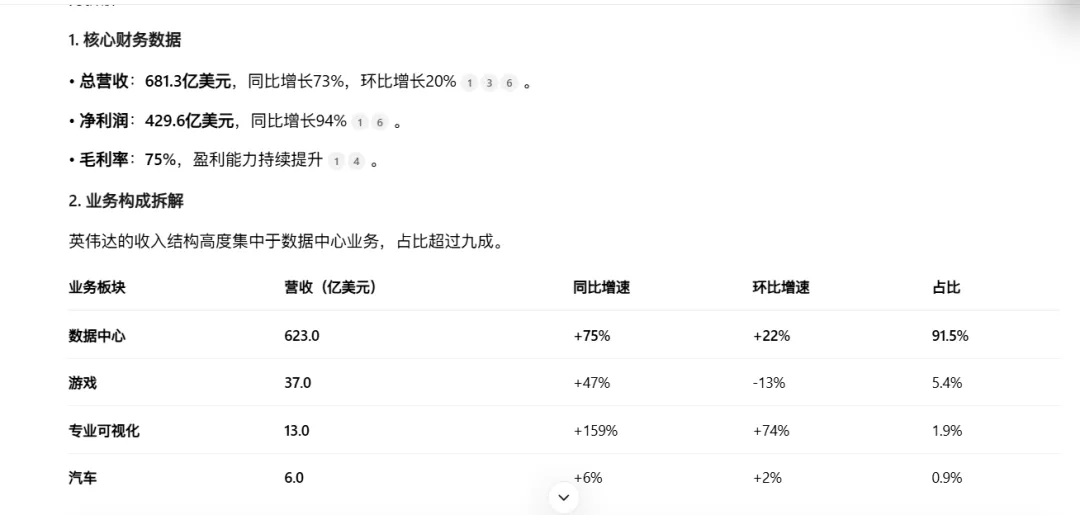

2027财年Q1:预计收入780亿美元(上下浮动2%),再次超出市场预期。

中国市场:财报明确表示,Q1业绩指引中未包含来自中国的数据中心计算收入,显示地缘政治影响仍在持续。