英伟达2026财年第四季度的财务表现,用"历史性"来形容毫不夸张。

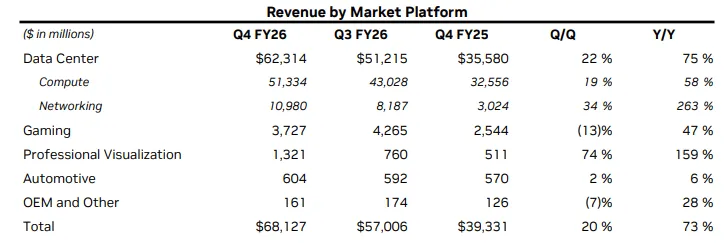

第四季度创历史新高,达681亿美元,较第三季度增长20%,较去年同期增长73%。

数据中心第四季度营收创历史新高,达 623 亿美元,较第三季度增长 22%,较去年同期增长 75%。

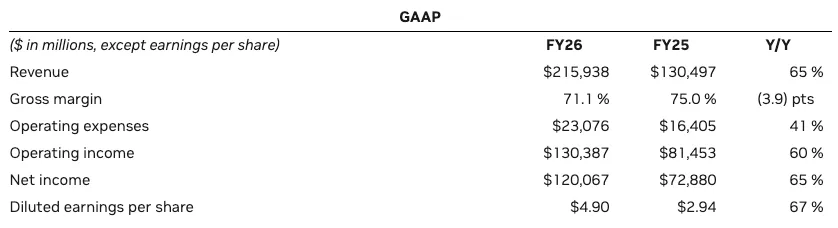

全年营收创历史新高,达2159亿美元,增长65%。

这种的反差,反映了投资者对英伟达未来路径的深层担忧:AI算力需求还能持续多久?英伟达的垄断地位是否可持续?

核心数据概览

第四季度财报,营收达681亿美元,较上一季度增长20%,较去年同期增长73%。2026财年全年营收达2159亿美元,较去年同期增长65%。各细分业务表现情况如下:

数据中心:第四季度营收创下623亿美元的历史新高,较上一季度增长22%,较去年同期增长75%,主要得益于平台转型——加速计算和人工智能。全年营收增长68%,达到创纪录的1937亿美元。

游戏和 AI 电脑:第四季度游戏业务收入为37亿美元,同比增长47%,主要得益于Blackwell的强劲需求;但较上一季度下降13%,原因是假日季强劲需求过后,渠道库存自然有所回落。全年收入增长41%,达到创纪录的160亿美元。

专业可视化:第四季度营收达13亿美元,较上一季度增长74%,较去年同期增长159%,主要得益于Blackwell品牌的强劲需求。全年营收增长70%,创下32亿美元的纪录。推出NVIDIA RTX PRO™ 5000 72GB Blackwell GPU,以支持更大的模型和代理工作流程。NVIDIA DGX Spark™在全球范围内扩大了对最新开源型号的可用性,并发布了更新以提高性能。 汽车与机器人:第四季度汽车业务营收为6.04亿美元,环比增长2%,同比增长6%,主要得益于英伟达自动驾驶平台的持续普及。全年营收增长39%,达到创纪录的23亿美元。

本季度,GAAP毛利率和非GAAP毛利率分别为75.0%和75.2%。2026财年,GAAP毛利率和非GAAP毛利率分别为71.1%和71.3%。

在2026财年,英伟达以股票回购和现金分红的形式向股东返还了411亿美元。截至第四季度末,该公司股票回购授权额度还剩585亿美元。

此外,公司将于 2026 年 4 月 1 日向所有在 2026 年 3 月 11 日登记在册的股东派发每股 0.01 美元的下一季度现金股息。

数据透视

1. 盈利能力的史无前例:ROE 182%、ROA 154%,这在科技史上是罕见的。对比苹果(ROE约150%)、微软(ROE约40%)、谷歌(ROE约25%),英伟达的ROE远超同行。这意味着英伟达用更少的股东权益和资产,创造了更多的利润。这种极致的盈利能力,一方面来自高毛利率和高净利率,另一方面来自极低的资产负债率(财务杠杆低,但权益乘数高)。

2. 成长性的放缓迹象:尽管营收增速仍高达208%,但相比Q4 2024的265%,已经放缓了57个百分点。净利润增速从Q4 2024的769%降至Q4 2025的249%,放缓了520个百分点。这种放缓是正常的,但也需要警惕:如果增速继续放缓,英伟达的估值可能面临压力。

3. 财务健康的绝对优势:资产负债率28.9%、流动比率4.44、现金比率2.36,这些指标都远优于行业平均水平。这意味着英伟达不仅财务稳健,而且有足够的财务缓冲应对不确定性。即使营收下滑50%,英伟达也不会面临流动性危机。

4. 运营效率的极致优化:存货周转天数15天、应收账款周转天数34天,远优于行业平均水平。这意味着英伟达的运营效率极高,几乎实现了"零库存、零应收"的理想状态。这种效率不仅来自AI芯片供不应求的市场环境,也来自英伟达的供应链管理能力。

5. 未来风险的隐含信号:尽管所有财务指标都指向"极好",但并非没有隐忧。第一,营收增速和利润增速的放缓趋势,需要持续关注;第二,数据中心业务占比91.5%,过度依赖单一业务,一旦AI需求放缓,将面临巨大风险;第三,毛利率75%的高位,如果出现竞争加剧,可能面临快速下降。

隐性风险:AI算力需求过于乐观

算法效率方面,模型压缩、蒸馏、量化等技术已经可以将大模型的算力需求降低10-100倍。2025年,一家头部AI公司通过技术优化,将GPT-4的推理成本降低了80%,而模型性能仅下降5%。这意味着,同样的AI效果,未来需要的算力可能只有现在的十分之一。

物理应用场景方面,自动驾驶、机器人等领域的AI算力需求总量远低于云端训练。一辆L4级自动驾驶汽车需要的AI算力约为200 TOPS,全球汽车销量约8000万辆,即使全部升级为自动驾驶,总算力需求也不到云端的10%。

综合判断,AI算力需求的拐点可能出现在2028年。届时增长速度将从当前的70-80%降至20-30%。这意味着英伟达的高增长期可能还有2-3年,之后将进入平稳增长期。

英伟达与竞品们

AI竞赛的终局:不在云端,而在物理世界

英伟达Q4财报释放的最重要信号,不是AI算力有多火爆,而是黄仁勋宣布"AI竞赛的终局不在云端,在物理世界"。

这背后反映了一个深刻洞察:云端的AI训练终将遇到边际效益递减,而物理世界的AI应用才是真正的大市场。英伟达通过Alpamayo平台向物理世界延伸,是在为下一个10年的增长布局。

但物理世界的AI应用比云端的AI训练更复杂、更碎片化、更难以标准化。云端训练的场景相对单一,可以通过大规模GPU集群实现标准化;而物理世界的场景千差万别,对芯片的需求也各不相同。

英伟达能否在物理世界复制云端的成功,还存在巨大不确定性。以自动驾驶为例,特斯拉、Mobileye、Waymo等公司都有自研芯片,对英伟达的依赖度并不高。机器人领域更是分散,没有统一的平台和标准。英伟达要想在物理世界建立类似CUDA的生态,需要付出比在云端大得多的努力。

AI竞赛的终局,不在云端,而在物理世界。英伟达能否在物理世界复制云端的成功,将决定其能否继续成为"宇宙第一股"。这不仅是英伟达的考验,也是整个AI行业的考验。