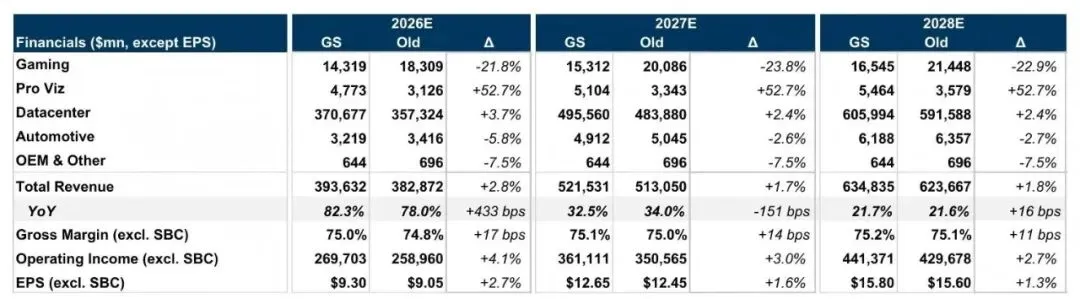

英伟达叒上交了一份全面超预期的财报,但股价盘后是下跌的,虽然跌幅不大。事实上,这份财报隐藏的信息量巨大,远非表面数字那么简单。我们今天从五个维度深度拆解英伟达此次财报重要信息:

一、碾压预期的数字背后:需求的“二次加速”

本季度英伟达实现了营收681亿美元,远超华尔街预期的662亿美元;而更令人震撼的是下一季度的营收指引——780亿美元。

这传递了一个明确信号:算力荒并未缓解,反而正在升级。

尽管市场此前担心云厂商的资本开支会进入平台期,但英伟达的指引直接打破了“见顶论”。这其中有一个重要的原因,是英伟达重要客户群体正在扩大,主权AI竞争正在加速。这是英伟达的第二曲线加速。

二、增长的底气:2026到2027的清晰可见度

英伟达如此高增长,股价迟迟不涨,其实根本原因是很多人仍旧在担忧英伟达逃不过周期定律。但英伟达给出了长期确定性:

● 资本开支周期拉长:2026年云厂商的预算仍有上调空间,2027年的增长逻辑已初现端倪。

● 非传统大客户补位:OpenAI、Anthropic等模型巨头随着新一轮融资完成,其算力需求直接对标2027年,这种“订单前置”锁定了中长期的业绩安全垫。

● 技术代差的压制:基于Blackwell架构的新一代模型即将入市,英伟达通过快速的架构迭代(从Hopper到Blackwell再到未来的Rubin),始终保持着对追赶者(如AMD、Intel)的绝对领先优势。

三、巨头朋友圈:从“供需关系”到“深度绑定”

英伟达正在通过一种极其高明的策略构建生态护城河:真金白银的投资+底层技术定制。

● 深度锁死核心玩家:通过对OpenAI的投资以及对Anthropic100亿美元的追投(要求使用Blackwell和Rubin训练),英伟达不仅仅是供应商,更成为了这些巨头的“技术合伙人”。

● Meta的超级订单:Meta大规模部署纯Grace架构以及未来的Vera CPU,意味着英伟达正在从单纯的GPU供应商转型为全栈数据中心架构师。

● 生态战车:这种绑定让头部的AI需求永远留在英伟达的生态内,竞争对手想要撬动其中的任何一个环节都难如登天。

四、利润率的保卫战:成本焦虑消失了吗?

高昂的HBM(高带宽内存)成本曾被认为是侵蚀利润的黑洞,但英伟达给出了定心丸:

● 毛利率稳如磐石:公司指引2026年全年毛利率维持在75%的惊人水平。

● 策略性预购:英伟达凭借强大的现金流,在2025年提前做出了巨额内存预购承诺,成功抵消了HBM价格上涨的冲击。

● 唯一的阴霾:游戏业务因供应链瓶颈表现不及预期,但这在狂飙的数据中心业务面前,更像是巨人的一个微小踉跄。

五、产业链的传导:谁在跟着吃肉?

英伟达的强劲指引是整个半导体板块的强心针。根据逻辑传导,受益顺序清晰可见:

1. 直接受益(数字半导体):Broadcom、 美国超微公司

2. 二阶受益(存储板块):美光、西部数据等

3. 三阶受益(半导体设备):LAM、AMAT、KLAC

总结

英伟达这份财报不仅是在卖芯片,更是在定义未来三年的AI基础设施标准。它通过Blackwell和Rubin架构保持技术代差,通过战略投资锁定下游需求,通过供应链管理对冲成本风险。

在AI这场无限游戏里,英伟达依然是那个制定规则的人。

Sam港美日记

欢迎进入交流群