2026行业洞察之:汽车行业是“大洗牌”还是“新纪元”?——不可忽视的5个硬核趋势

2026年,中国汽车产业正步入一个由政策定调、技术暴利进化与商业模式重构交织的深水区。随着2025年新能源渗透率跨越54%的历史门槛,行业的主旋律已从单纯的“规模博弈”转向“价值博弈”。2025年12月,国家市场监管总局发布《汽车行业价格行为合规指南》,正式向恶性价格战及“内卷式”竞争宣战。在这个宏观背景下,2026年汽车不再仅仅是移动大电池的延续,而是作为“移动算力中心”定义的全面确立和巩固。在补贴减弱与技术涌现的双重叠加下,谁能率先完成从硬件厂商到科技运营商的跨越,谁才能拿到新纪元的终极入场券。【核心看点一】政策逻辑重构:从“普惠定额”到“按价比例”的调控深意

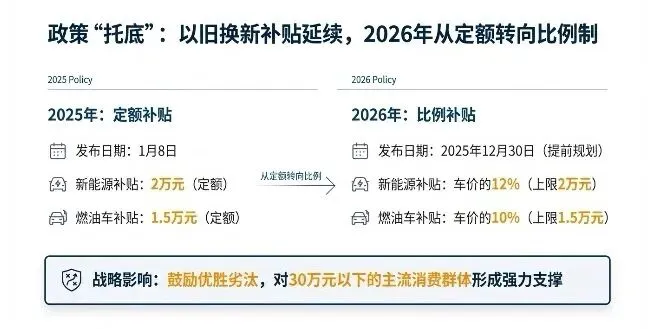

2026年的“两新”政策(报废更新与置换更新)发生了根本性的逻辑重构。补贴模式由过去的“定额制”转向“比例制”,这一微调背后隐藏着引导消费升级的巨大牵引力。补贴杠杆的精细化: 2026年报废更新补贴定为车价的12%(上限2万元),置换更新为8%(上限1.5万元)。这意味着,对于价格在16.7万至18.75万元以上的新能源车,其补贴额度才能与2025年持平。高端市场的ASP冲击: 政策正通过税收与补贴的双重调整实现“反内卷”。30万至100万价位段的车辆,其购置税减免额度从2025年的3万元降至2026-2027年的1.5万元。这一变动将直接导致该价格区间车辆的ASP(平均售价)面临1.5%至5%的结构性上浮。分析师见解: 这种政策转向标志着政府正从“撒胡椒粉”式的普惠补贴转向结构性引导。通过提高中高端购车门槛和补贴权重,政策正在迫使车企放弃低毛利的规模陷阱,转向追求更高技术附加值的价值竞争。【核心看点二】利润保卫战:自研芯片已作为抵御原材料“双涨”的战略对冲必选项

2026年,车企面临着严峻的成本挤压。碳酸锂价格在2025年底触底后强劲反弹,从9万/吨拉升至15万/吨;而作为电气化核心耗材的铜,其价格更是在2026年初冲破13000美元/吨的历史高位。在电池成本依然占据整车40%的背景下,车企的利润空间被严重压缩。为了抵消供应链的波动,领先车企已将自研芯片与算法优化视为“利润保卫战”的护城河。例如,蔚来神玑NX9031、小鹏图灵芯片等自研算力平台的量产上车,并非仅仅为了秀技术,其核心逻辑在于:架构自控: 针对算法深度定制的DSA架构,在实现性能跨越的同时,可降低约60%的智驾系统成本。供应链解耦: 不断削弱对英伟达等传统芯片巨头的依赖,通过硬核技术的降本增效,抵消锂、铜价格上涨带来的利润损失。【核心看点三】“科技豪华”的胜利:自主品牌对BBA品牌溢价的结构性清理

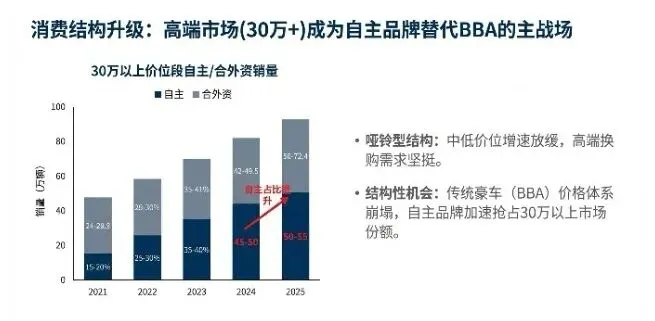

在30万以上的高端赛道,一场关于“豪车定义权”的更迭已接近尾声。这不仅是销量的替代,更是“机械豪华”向“科技豪华”的代际跃迁。数据预警: 自主品牌在30万以上市场的份额已从2021年的12%暴涨至2025年的51%,预计2026年将突破60%。品牌资产重组: 随着BBA等传统燃油豪华品牌步入结构性衰退,其品牌溢价正在快速消失。自主品牌通过高阶智驾和自研算力,重塑了高端市场的“入场标准”。2026年,如果一款30万以上的车型不具备端到端智驾和超1000 TOPS的算力,它将彻底丧失与自主豪华品牌博弈的资格。【核心看点四】AI算法的“质变时刻”:VLA与世界模型开启智驾下半场

2026年,智驾算法正式从Rule-based(规则驱动)彻底进化为Data-driven(数据驱动)。技术共识: “端到端+AI大模型”VLA(视觉-语言-行动)模型与世界模型(World Models)。算力竞赛: 随着特斯拉FSD V12、华为ADS 3.0/4.0以及小米智驾的快速迭代,智驾已具备了理解物理规律和预测复杂环境的能力。芯片突破: 蔚来NX9031等国产芯片通过1000+ TOPS的暴力输出,让车端能够实时运行更复杂的Transformer架构,大幅降低了智驾在城市场景中的接管率。小米等新玩家在短短1年内走完传统车企5年的路,证明了“科技公司造车”在算法迭代上的降维打击。【核心看点五】Robotaxi商业化元年:从C端产品到B端运营的范式转移

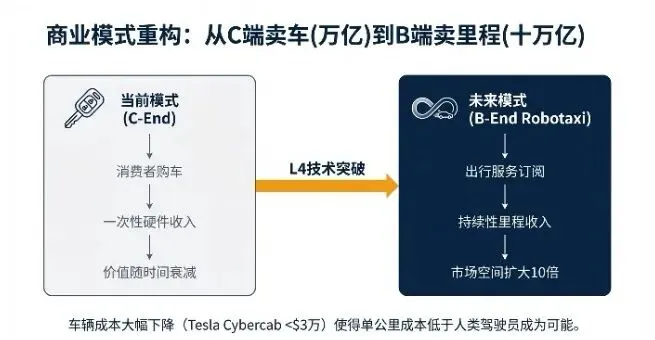

2026年将作为Robotaxi规模化运营的里程碑载入史册。汽车行业的商业模式正发生从“硬件一次性销售”到“软件订阅+出行服务运营”的深度变迁。量产节点: 特斯拉预计于2026年实现Cybercab的大规模量产,其目标生产成本控制在3万美元以内。准入加速: Pony.ai(小马智行)已在全国24个城市获得无人驾驶许可。随着L4级技术安全性的数据验证通过,2026年将见证无人驾驶车队在城市CBD的密集落地。价值重估: Robotaxi将使单车价值链条向后端延伸。在不考虑硬件成本的前提下,智驾技术供应商与第三方运营商将分食出行市场万亿级的蛋糕。结语:在不确定性中锚定确定的坐标2026年,是中国汽车工业从“跟随者”向“定义者”转型的分水岭。在政策反内卷、成本硬抗压、技术大爆炸的重合期,汽车早已不再是代步工具,而是流动的算力实体。当驾驶位不再是刚需,当自研芯片与VLA模型成为核心竞争力,车企的胜负手不再取决于装配线的效率,更多依赖于算法的深度与数据的闭环速度。在这个新纪元,唯有那些能将AI深度整合进底层架构的玩家,才能在洗牌后依然留在牌桌上。