手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

《2026中国银行个人金融全球资产配置白皮书》节选

日期:2026-02-26 18:03:53 来源:网络整理 作者:本站编辑

评论:0

《2026中国银行个人金融全球资产配置白皮书》节选

2025年“美元降息持续推进,全球资产沐光而行” 得以验证,全球通胀继续回落,全球经济增长放缓,

G10国家央行(除日本外)均处于降息周期之中,美联储降息持续推进,美元指数单边下行,全球资产表现亮眼。

白银、黄金在主升浪狂奔,全球股市全面上涨,美债强于中债,商品分化铜铝上涨,而原油如预期成为唯一负收益资产。

中国资产价值重估趋势开启,慢牛格局基本形成,人民币兑美元稳中有升

。中国银行策略积极应对,过去七年战略配置绩效极佳,抓住十七次关键性战术配置机会,战略配置与战术择时阿尔法凸显。

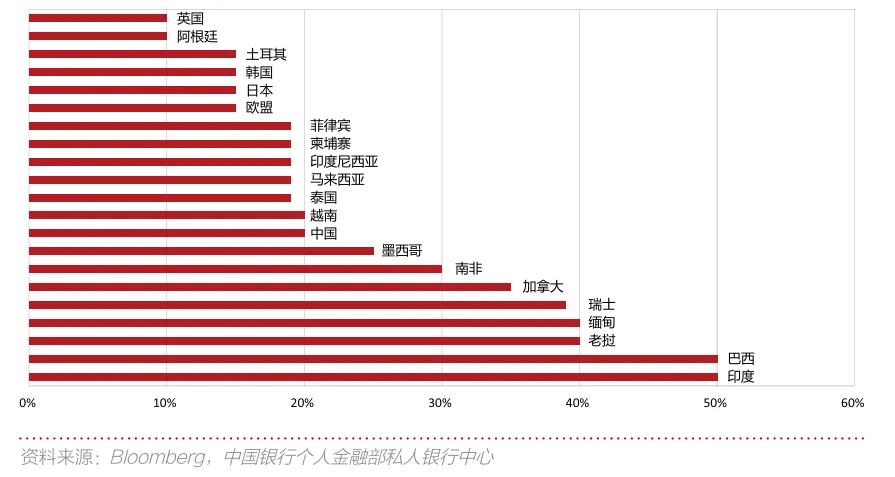

美国对主要贸易伙伴最新关税一览(%)

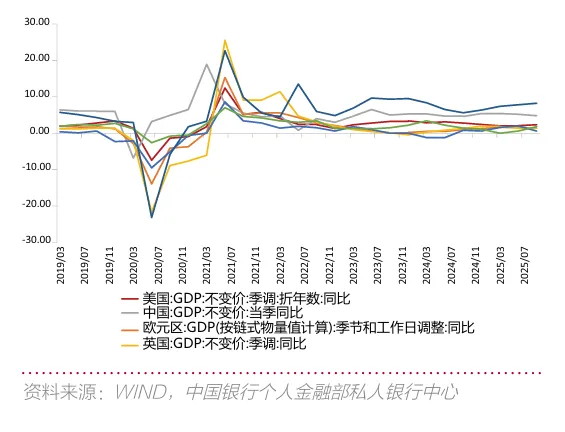

2026年全球经济或延续弱复苏,不确定因素仍存。 中国经济在更加积极有为的宏观政策支持下,内需有望企稳回升,供需更趋平衡,预计2026年经济增速在4.7%~5.0% 之间,为“十五五”做好开局、奠定基础。美国经济方面,政策不确定性边际降温,美联储降息兼扩表,经济回归潜在增速。 欧元区经济基本面无虞,货币宽松依旧可期。英国经济展现较强韧性,降息指引等待明确信号。

2025年全球主要经济体GDP表现(%)

在“美元降息叠加扩表,全球资产逐浪前行”宏观主题背景下,从全球格局、宏观政策、经济增长、估值水平、流动性等维度分析全球各种资产,

中国银行

对未来一年的大类资产走势作出研判。

2026年全球大类资产配置顺序为贵金属、有色 金属、权益、债券。黄金、白银表现或持续优于铜、铝等有色 金属;权益市场中非美股市强于美股;债券领域美债优于中债; 原油与中债绝对收益率或居末端。

2019年—2025年中银白皮书年度观点与万得全A周线拟合图

2025年国内经济发展面临前所未有的挑战,外部环境是特朗普政府“对等关税”政策的多轮冲击,一度将中国输美商品关税加征至145%的历史高点;内部发展则面临房地产深度调整、有效需求不足、物价低位运行等压力。

尽管如此,我国政府依然从容应对,以“敢于斗争、善于斗争,有理、有据、有节”的方式展示大国实力和风范,国际地位显著提升

。

尽管存在结构性压力,中国系列经济数据亦彰显充足韧性。

出口增速超市场预期,贸易顺差创历史纪录。截至 2025年11月,我国出口金额累计同比增速达到5.4%,略高于去年同期水平;前11个月贸易顺差累计额突破万亿美元,创有记录以来最高水平。“反内卷”措施推动下物价水平企稳回升,2025年12月CPI同比增长0.8%、核心 CPI同比增速连续数月回温至1.2%的水平;PPI同比降幅进一步收窄。M1-M2负剪刀差收窄,资金活化迹象明显。 中国经济克服各种困难,“十四五”实现完美收官。2025年前三季度GDP当季同比增速分别录得5.4%、5.2%、 4.8%,全年将如期完成5%的既定增长目标,较主要经济体增速表现亮眼。

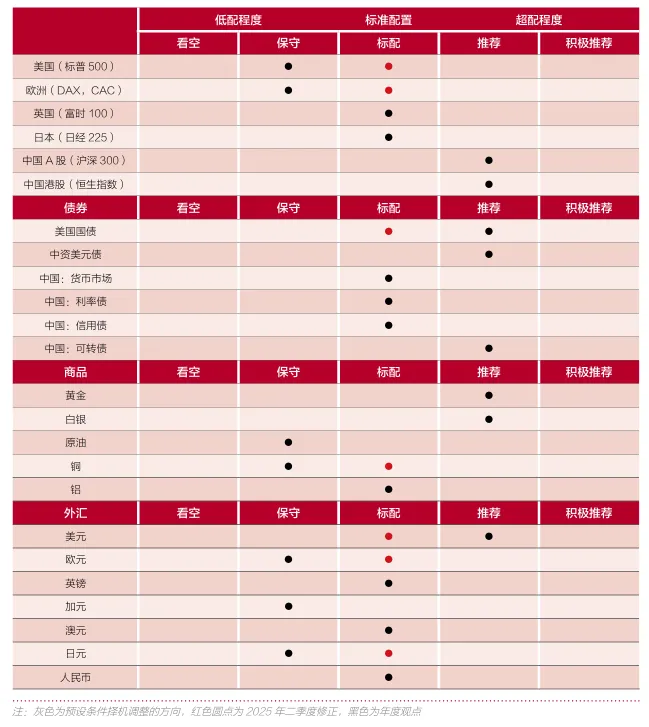

2025经过季度修正后的全球大类资产配置一览表

2025年全球财政政策转向积极的态势已逐步显露。美国于2025年7月通过《“大而美”法案》(One Big Beautiful Bill Act),对部分人群实行税收减免,增加国防开支,鼓励企业投资,同时提高债务上限。欧盟委员会于 2025年7月公布的2028年至2034年长期预算案金额约2万亿欧元,显著高于当前阶段(2021—2027年)的1.2 万亿欧元。德国于2025年8月宣布将推出1000亿欧元大规模投资计划“德国基金”,此外还公布了一项截至2041 年的防务开支计划,总金额超3550亿欧元。

2025年,全球主要经济体财政政策转向积极的目的之一是对冲美国“对等关税”导致的贸易风险,在全球贸易局势不确定性仍存、各国/区域经济的内生增长动力不足的背景下,预计2026年全球主要经济体将采取更具扩张性的财政政策,以应对外部风险,为经济构建“缓冲垫”。

但与此同时,全球主要经济体(尤其是美欧)普遍面临较高的债务压力,这在一定程度上限制了财政扩张政策的空间。截至2025年末,美国政府债务总额突破38万亿美元,若结合2024年美国名义GDP规模和IMF预测的 2025年美国经济增速简单估算,当前美国政府债务占GDP比重已超120%。欧洲方面,欧元区(不含保加利亚) 一般政府未偿债务占GDP比重在2025年11月已达79.23%,为2022年以来的最高水平。

在高债务的背景下,财政扩张行为或将加剧财政可持续性的挑战,正如IMF所指出,财政的脆弱性将是2026年全球经济面临的主要挑战之一。

拉动中国经济增长的“三驾马车”贡献度(%)

2025年是极不平凡的一年。面对复杂严峻的国际经贸环境,党中央、国务院通过实施更加积极有为的宏观政策,推动经济顶压前行,稳中有进。2025年前三季度,GDP累计同比增长5.2%,比2024年全年增速加快0.2个 百分点,为“十四五”圆满收官奠定坚实经济基础。2025年10月,党的二十届四中全会审议通过《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称《“十五五”规划建议》),为未来五年经济社会发展描绘蓝图、框定目标。 当前,国内经济仍存在外部不确定性加剧、内生投资需求低迷、居民消费信心不振、物价回升压力较大等问题,这些问题指向的是当前供需矛盾仍比较突出,我国供给能力持续提升,但有效需求尤其是内需处于偏弱区间。

从《“十五五”规划建议》中,我们可以清晰发现,未来一个阶段的工作重心即针对当前供需矛盾,通过稳住外需、刺激内需、推动落后产能有序退出等措施,实现供需新平衡。作为“十五五”开局之年,我们预计政策还将适度地结构性发力,支持2026年经济增速实现“开门红”,预计GDP增速目标将设定在4.7%~5%之间。

政策端在面对复杂多变的外部环境时,还将保持战略定力,做好经济的“缓冲垫”而非“推动器”,因此2026年也不应过度期待超预期的强刺激政策。

编辑:王培基

审核:姚李英

END

打赏

更多

>

同类资讯

• 海岛好房白皮书丨开启品质美学�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

行业洞察篇——把握趋势,**未来:穴位贴敷市场新机遇 山东志晟医疗器械有限公司分享

0

2

AI保险行业应用创新白皮书.PDF

0

3

基于中国铁塔、大疆、高德三大核心白皮书,我们分析了未来五年低空经济发展趋势与投资走向

0

4

(全文)增强现实抬头显示AR-HUD白皮书2.0

0

5

水产养殖行业观察:警惕寄生虫变异风险

0

6

多模态数据智能中台白皮书:AI 时代企业数据治理新范式—— 统一管理多源异构数据,释放全域资产价值(40页报告)

0

7

解析《企业家幸福力白皮书》,重构女性创业者幸福力!

0

8

大疆发布白皮书警示低空经济“堵点”

0

9

2026非常规能源技术与产业观察白皮书

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved