行业洞察:独立交易员的盈利模式演变与风险管理核心原则

交易本身是一个多维度的思考模式。最终看的是综合能力。而综合能力又会因为交易者的认知会有所偏差。当我们谈论某一个点的时候,并不代表其他的点不重要或者可以屏蔽其他的点。接下来我们开始今天的内容。这是乔治·科伊尔(George Coyle)的访谈录。看看他的研究内容。行业洞察:独立交易员的盈利模式演变与风险管理核心原则

在人工智能(AI)算法主导高频领域、深度伪造(Deepfakes)挑战业绩真实性的高熵时代,交易的本质是否已发生范式转移?当我们剥离技术指标的噪点,重新审视乔治·科伊尔(George Coyle)关于《市场奇才》的研究时,会发现一条横跨125年的盈利金线。作为跨越了长短仓对冲基金、维尔京群岛宏观策略师及芝加哥大型家族办公室投资总监(CIO)的资深架构师,科伊尔的研究连接了从利弗莫尔(Livermore)时代的纸带交易到当代细价股做空策略的底层逻辑。本报告旨在解构顶级交易员的生存公理,探讨在算法时代如何构建具备“架构级稳定性”的交易系统。1. 交易员职场路径的范式转移:从系统化专家到《市场奇才》合著者

当代独立交易员的成长路径正经历从“策略黑盒设计者”向“行业思想领袖”的转变。乔治·科伊尔的职业进化逻辑,恰恰印证了这种通过多维实战锤炼系统化思维的过程。1.1 乔治·科伊尔的职业进化逻辑

科伊尔的实战底色是在极端且极具戏剧性的环境中铸就的。这种“架构级”的认知并非来自象牙塔,而是源于真实的金融战场:在纽约长短仓对冲基金深耕十年后,科伊尔为获取传奇交易员维克多·尼德霍夫(Victor Niederhoffer)的认可,曾在中城43街穿着西装一路狂奔,只为追赶骑着单车、穿着短袖的尼德霍夫并阐述自己的策略。在担任尼德霍夫实习生期间,他在一个拒绝空调、室温常年100华氏度且循环播放百老汇音乐剧的办公室内,负责手动维护CD播放机并执行策略。这种极端环境迫使他理解了在干扰与压力下维持系统纪律的必要性。从维尔京群岛的宏观策略简报,到芝加哥家族办公室管理CTA策略,他不仅是系统的开发者,更是负责资产配置与风险对冲的决策者。1.2 寻找“共性”的学术驱动力

科伊尔撰写《伟大交易员原则》的驱动力源于一种实用主义的省力原则:他试图通过提炼埃德·塞科塔(Ed Seykota)、索罗斯(Soros)和兹威格(Zweig)等人的共性,建立一个跨世纪的参考坐标系。他发现,从1700年代的经济学家大卫·李嘉图(David Ricardo)到20世纪初的詹姆斯·基恩(James Keen),顶级交易员的成功并非源于更复杂的模型,而是对那些避免重复性错误的“普适规律”的严苛执行。1.3 《市场奇才:下一代》的诞生背景与验证机制

在AI足以伪造完美权益曲线(Equity Curve)的今天,科伊尔与杰克·施瓦格(Jack Schwager)合作的新书被赋予了更严谨的“架构审计”色彩:这是一套针对交易员特质、性格稳定性及策略健壮性的多维度压力测试。为应对日益精进的造假技术,验证过程包括了对纳税文档(Tax Documents)的深度审计,部分案例甚至引入第三方机构进行全流程账目核实,确保受访者的业绩并非“幸存者偏差”或数据操纵的结果。2. 跨越世纪的交易公理:三大核心原则的深度解析

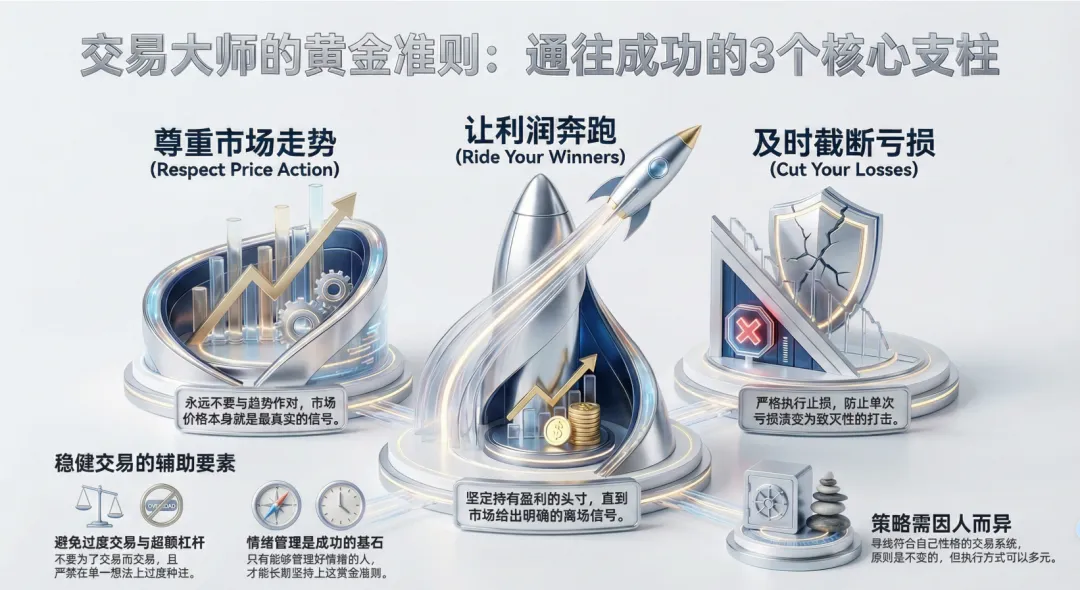

在架构师眼中,任何复杂的交易系统如果剥离了核心公理,其在黑天鹅事件中的崩溃将是结构性的。2.1 三大核心原则的实战内涵

科伊尔指出,无论市场如何进化,成功的“最小公分母”始终是以下三点:尊重价格趋势(Respect the Price Action):价格是所有信息的最终过滤器,不与盘面争辩是策略健壮性的基石。让利润奔跑(Ride Your Winners):这是一个关于“风险收益偏好(Risk-Reward Skew)”的命题,只有捕捉到Beta中的极端波动,才能抵消必然存在的试错成本。纪律性止损是防止账户发生结构性破坏的唯一熔断机制。“这些原则的生命力已跨越125年。从大卫·李嘉图(David Ricardo)的古典时期到詹姆斯·基恩(James Keen)的黄金时代,再到现代对冲基金,它们不仅是建议,更是金融物理学中的守恒定律。”2.2 辅助性原则:头寸规模与情感管理

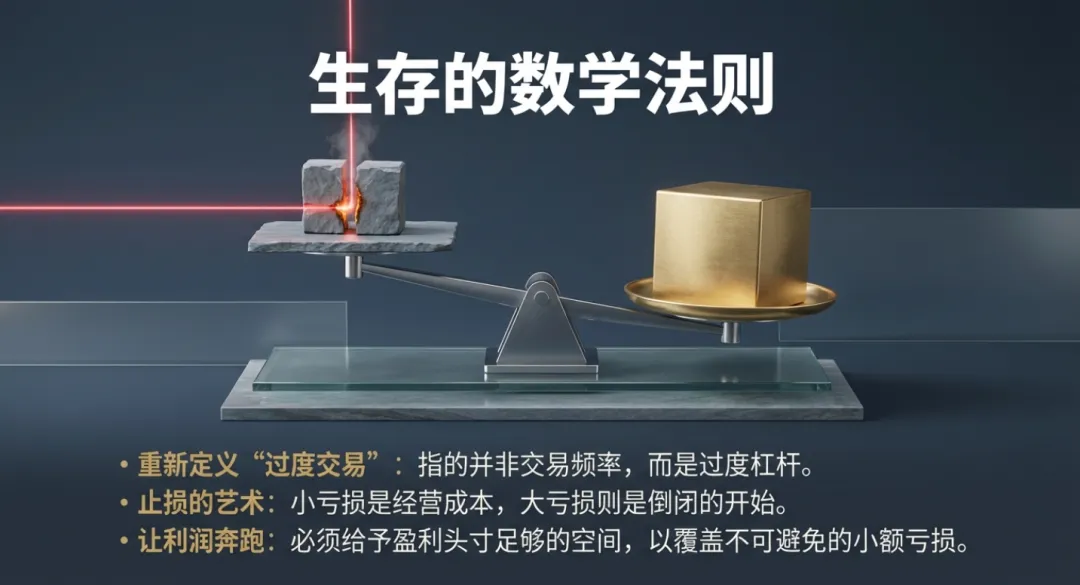

系统化架构师不仅关注“何时交易”,更关注“下注多大”。科伊尔重新定义了过度交易(Overtrading):它本质上是单一想法下的杠杆失控,而非交易频率本身。这种过度杠杆会挤压容错空间,导致心理崩溃。而情感管理则是策略执行的“润滑剂”,旨在防止交易员在压力下脱离系统轨道。2.3 观点博弈:多元化是“圣杯”还是“误导”?

即使是顶级奇才,在“多元化”这一架构设计上亦存在尖锐分歧。值得注意的是巴菲特的“多利多斯(Doritos)类比”:他将暴跌的绩优股视为“超市里打折的芝士玉米片”,倾向于在下跌中加仓。但科伊尔援引的实证研究显示,即使是巴菲特,对于长期不达标的头寸,其清算速度也远超公众认知。视角 | 代表人物 | 核心逻辑 | 架构价值 |

多元化是圣杯 | 瑞·达利欧 (Ray Dalio) | 寻找15-20个非相关收益流。 | 极致的权益曲线平滑(Smoothing)。 |

集中即力量 | 斯坦利·德鲁肯米勒 | 这种概念非常误导,顶级机会应高度集中。 | 追求单次博弈的爆发式Alpha。 |

价值博弈 | 沃伦·巴菲特 | “打折加仓”逻辑,买入内在价值。 | 建立在极长周期与现金流优势之上。 |

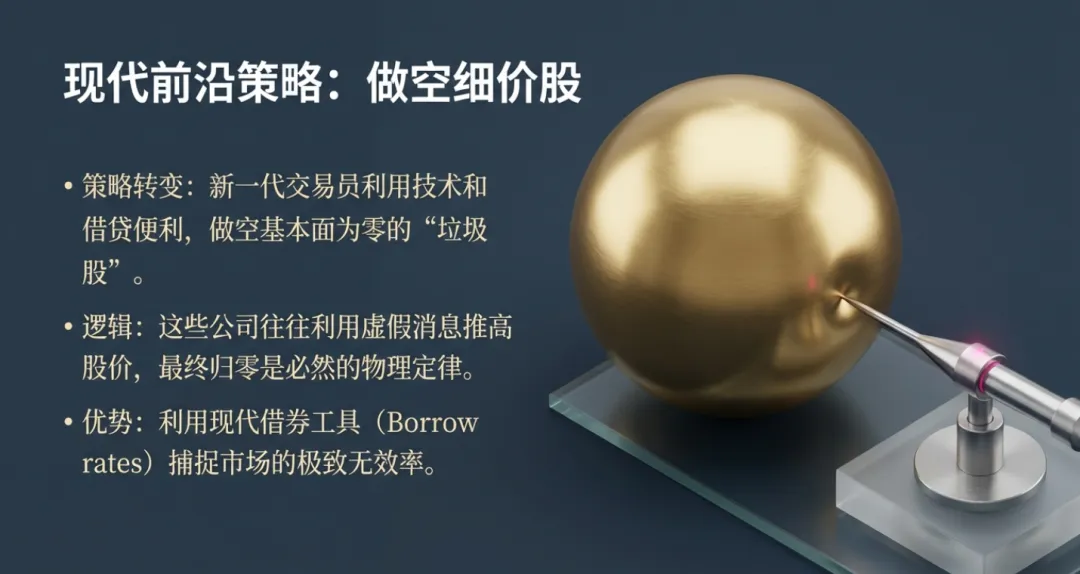

3. 现代交易工具与高风险领域的利润挖掘:细价股(Penny Stocks)做空策略

随着零佣金环境与借券技术(Locate Technology)的普及,细价股领域正从“骗局集中营”演变为独立交易员的利润挖掘场。3.1 细价股做空策略的底层逻辑

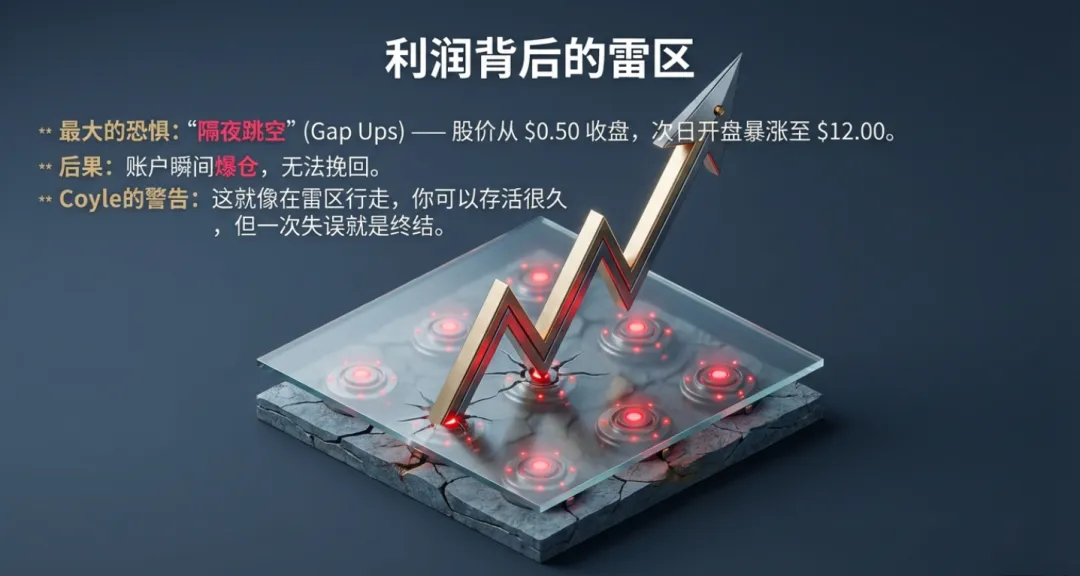

这一策略的历史可追溯到80年代佛罗里达州的“锅炉房(Boiler Room)”时代。当时20多岁的经纪人开着保时捷,利用庞大的销售团队(Sales Force)推高归零股。现代做空者则是这种博弈的“另一面”:他们利用这些公司必然归零的确定性,在价格力竭期介入,通过寻找昂贵的券源进行博弈。3.2 极致风险评估:地雷阵中的博弈

细价股做空并非简单的线性盈利,它是一场充满“心理剧痛(Agony)”的博弈。这种策略对交易员的气质(Temperament)有着近乎变态的要求:隔夜价格从0.5美元跳空至11美元,将导致账户产生无法挽回的负债(Debit)。散户集体推高(类似GameStop)导致空头在流动性枯竭中被绞杀。3.3 交易员的进化路径:从细价股向更高层级的迁移

成功的细价股交易员在积累首笔原始资本(First Stake)后,往往会选择“战略迁移”。这种转型通常并非因为策略失效,而是受限于**资金容量(Capacity Limit)**与长期的心理压力,他们更倾向于转向期权或大盘股策略,以寻求更优的风险调整后收益。4. 商业模式与交易本质的冲突:个人交易员 vs. 对冲基金业务

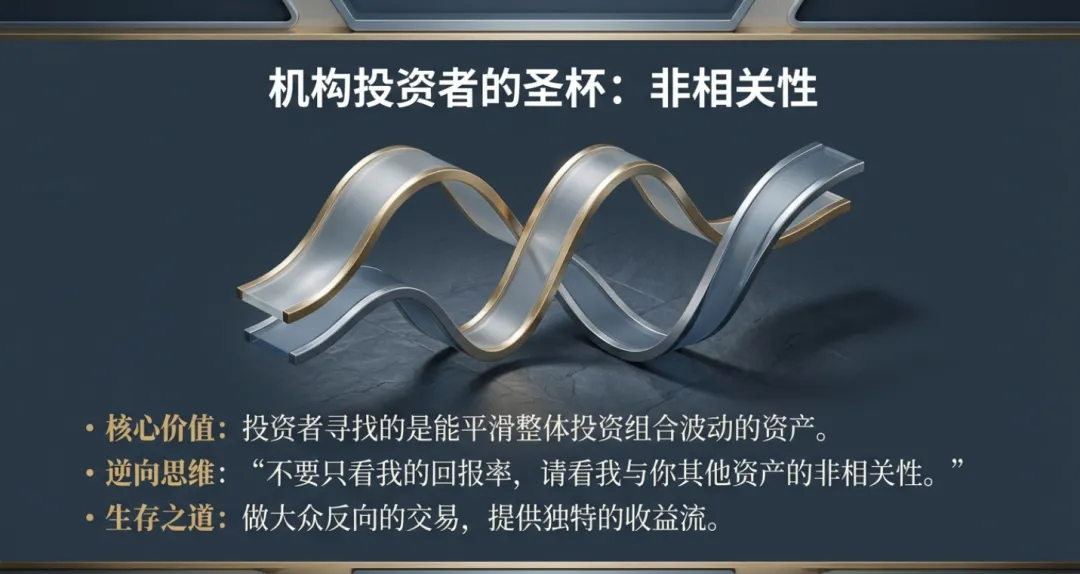

在职业化道路上,交易员必须在“个人盈利”与“资本管理业务”之间做出架构抉择。4.1 投资者眼中的价值:策略的非相关性(Non-correlation)

对于成熟的CTA管理人而言,非相关性比单纯的收益率更能吸引资本。以杰森·夏皮罗(Jason Shapiro)为例,其逆向投资策略通过测量大众头寸并反向操作,创造了与市场大势零相关的收益流。在组合管理中,这种特性能够有效推高效率前缘(Pushing out the Efficient Frontier),是机构投资者进行权益曲线平滑的核心工具。4.2 交易员的诚实代价:真理与谎言的博弈

在社交媒体与募资市场,存在一个关于职业信誉的残酷经济现实:“向想被欺骗的人撒谎能致富,向想听真话的人说真话能过活;而向想被欺骗的人说真话则会破产。”独立交易员若想建立长期的职业信誉,必须接受“真话”带来的规模增长缓慢。4.3 心理素质:长期生存的核心驱动力

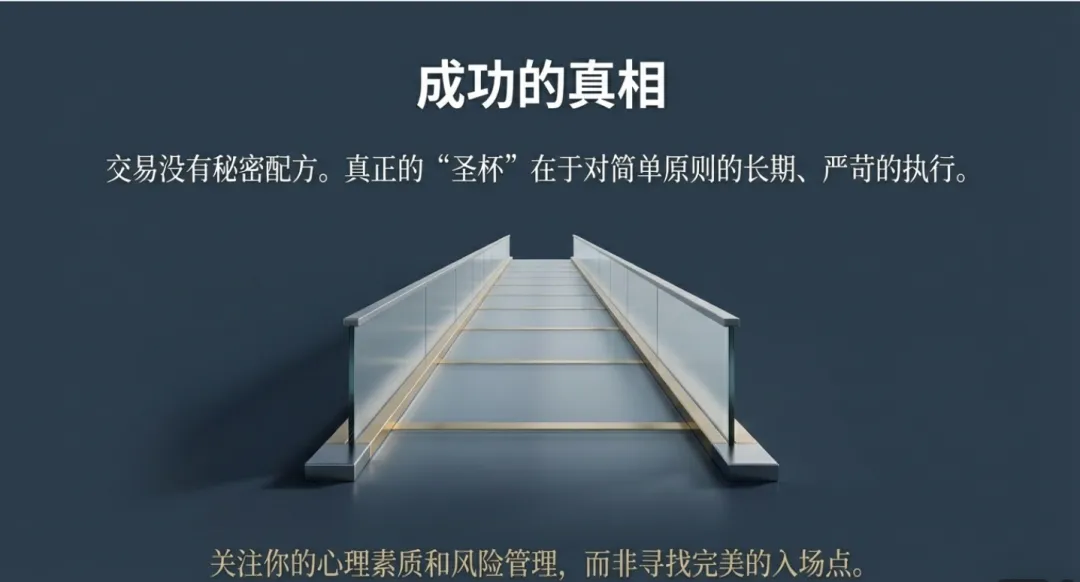

最终,交易的胜负不取决于你是否采用了CAN SLIM模型或某种特定指标,而取决于你的**气质(Temperament)**是否与策略框架匹配。科伊尔强调,没有一种“唯一的正确方法”,只有适合个人的“广义策略框架(Generalized Strategy)”。总结而言,成功的交易并非来自对魔法模型的寻觅,而是源于对基本原则近乎严苛的纪律执行。无论是百年前的纸带,还是当代的AI,盈利的灵魂始终建立在尊重趋势、截断亏损与性格匹配的基础之上。