当 AI 的 “数字大脑” 与精密制造的 “钢铁身躯” 完成融合,人形机器人正从科幻走向现实,成为新质生产力的核心载体。2025 年《人形机器人行业白皮书》重磅发布,全面拆解了具身智能与人形机器人产业的发展现状、技术体系、市场格局及未来路径,为产业发展提供了权威的战略参考。本文将严格按照白皮书结构,深度解析这一万亿赛道的核心逻辑与发展机遇,为从业者、投资者提供专业指引。

一、具身智能概念定义:理论奠基与产业缘起

具身智能是人形机器人的核心底层逻辑,也是人工智能发展的下一个浪潮,其从理论萌芽到产业落地,历经数十年技术积淀,如今已成为全球科技竞争的新焦点。

1.1 具身智能的核心定义与特征

根据中国计算机学会(CCF)定义,具身智能(EAI) 是基于物理身体进行感知和行动的智能系统,通过与环境的交互实现 “感知 - 思考 - 行动” 的闭环,让智能从虚拟计算走向现实交互。与传统屏幕中的 AI 不同,具身智能不仅能 “想到”,更能 “做到”,可在真实世界中自主执行任务。

人形机器人因能自然融入人类环境、使用人类生产工具,成为具身智能最重要的载体,相比传统机器人,其具备智能化程度高、场景限制小、可自主规划复杂工作的核心优势,成为国内外科技巨头的必争之地。

1.2 具身智能的四大核心要素

具身智能的实现依赖四大核心要素的协同运作,形成完整的技术闭环:

本体:物理载体,承担感知环境、执行动作的任务,需平衡通用性与专用性、成本与可靠性;

智能体:决策大脑,依托 AI 大模型实现多模态感知、环境理解与任务规划,计算效率与风险规避是关键;

数据:决策基础,真实环境的多模态交互数据的数量和质量,决定了智能能力的泛化性;

学习进化架构:通过强化学习、进化算法实现策略优化,核心是完成从模拟环境到真实环境的技术迁移。

四大要素形成 “本体收集数据→数据训练智能体→智能体生成决策→学习框架优化反馈” 的运作闭环,是具身智能落地的核心支撑。

1.3 具身智能的发展脉络与形态分类

具身智能的演进围绕 “身体 - 环境 - 智能” 的交互核心,历经四代发展:1950-1990 年概念萌芽,实现单一预设任务;1990-2010 年跨学科融合,仿生机器人与基础算法初步落地;2010-2020 年算法突破,深度学习推动机器人感知与决策能力跃升;2020 年至今大模型融合,多模态大模型实现 “一指令多任务”,人形机器人迎来研发热潮。

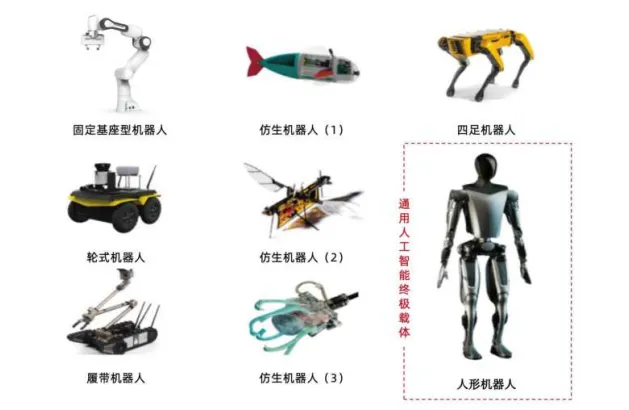

从形态来看,具身智能体涵盖机器人、智能家电等多种形式,其中机器人可分为固定基座型、轮式、履带、四足、人形、仿生六大类,人形机器人被视为通用人工智能(AGI)的终极载体,也是当前产业发展的核心方向。

二、人形机器人产业分析:生态全景与价值链解读

2022 年特斯拉 Optimus 发布拉开人形机器人商业化序幕,2025 年行业迎来爆发式增长,万亿市场蓄势待发,产业生态、市场格局与价值链体系已初步成型。

2.1 产业核心特征:等级划分与市场规模

人形机器人按智能化程度可分为 L0-L4 五个等级,目前行业整体处于L3 向 L4 进化的关键阶段,主流产品具备高度自主学习与决策能力,可在复杂环境中执行任务,仅需少量人类辅助。

市场规模方面,人形机器人成长空间巨大:2024 年中国人形机器人市场规模约 27.6 亿元,预计 2029 年将达 750 亿元,年复合增长率 93.6%,占全球市场 1/3;特斯拉预测 2040 年全球需求达 100 亿台,对应市场空间 2000 亿美元,成为继计算机、智能手机、新能源汽车后的颠覆性产品。

2.2 市场格局:五路大军同台,三大阵营博弈

当前人形机器人本体市场玩家分为五大类,形成 “五路大军” 同台竞技的格局:专业厂商(优必选、波士顿动力)、初创公司(宇树科技、智元机器人)、AI 科技 / 互联网公司(百度、华为)、新能源车企(特斯拉、小米)、原生机器人厂商(大象机器人、遨博智能)。

基于技术、资金、场景优势,五大类玩家可归纳为三大竞争阵营:

技术积淀派:专业厂商与原生玩家凭借多年技术沉淀,构建研发 - 应用闭环,如优必选有效专利数全球第一,已落地车企产线;

创新破局者:初创公司与 AI 巨头以技术颠覆 + 算法赋能实现突破,如宇树科技 H1 机器人实现超轻量与高扭矩结合,华为以昇腾芯片打造标准化关节模组;

场景渗透者:新能源车企通过供应链复用 + 场景闭环形成降维打击,如特斯拉 Optimus 搭载 4680 电池,小米复用自动驾驶技术,汽车制造成为人形机器人首个核心应用场景。

2.3 产业链体系:上游核心部件,中游本体制造,下游场景应用

人形机器人产业链清晰,各环节价值占比与技术壁垒差异显著,上游核心零部件是产业发展的关键瓶颈,中游本体制造整合技术,下游场景决定商业化落地速度。

上游:涵盖电机、减速器、传感器、丝杠、芯片、软件系统等,丝杠、无框力矩电机、六维力矩传感器等核心部件成本占比高,技术成熟度直接影响产业发展;

中游:分为工业、服务、通用人形机器人本体制造与系统集成,是产业链的核心环节,整合上游零部件实现产品落地;

下游:核心应用场景包括工业制造、商用 / 家用服务、极端作业三大类,场景落地遵循 “封闭 B 端→标准化 C 端→特种 B 端→开放 C 端” 的阶梯式路径。

从成本结构看,丝杠(19.4%)、无框力矩电机(11.7%)、六维力矩传感器(11.2%)是成本占比前三的核心零部件,其国产化率与技术突破是产业降本量产的关键。

三、技术体系分析:感知、控制与决策三大支柱

人形机器人的技术体系可概括为 “大脑、小脑、肢体” 三部分,分别对应决策交互、运动控制、执行感知三大模块,核心围绕感知、控制、决策三大技术支柱展开,是机器人实现类人动作与智能决策的基础。

3.1 大脑:决策交互模块,AI 大模型为核心

“大脑” 基于多模态 AI 大模型构建,实现环境感知、任务规划、人机交互等任务级能力,可通过云边协同提升智能水平。其核心是将语言、视觉、动作等多模态信息融合,实现从语音指令到动作执行的端到端映射,目前科大讯飞星火大模型、百度文心一言等已实现与机器人的深度融合。

3.2 小脑:运动控制模块,保障动态平衡与精准动作

“小脑” 依托人工智能、自动控制、机器人操作系统(ROS)技术,实现全身运动控制,核心是通过强化学习与动力学模型协调关节运动,确保机器人在行走、抓取、操作等动作中的动态平衡与精度。例如波士顿动力 Atlas 机器人通过运动控制算法,可完成跑酷、后空翻等高难度动作。

3.3 肢体:执行感知模块,核心零部件为关键

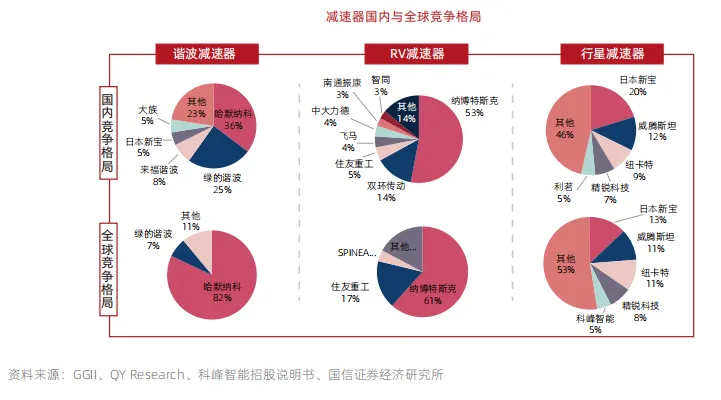

“肢体” 即关节模组与执行器,包括线性执行器、旋转执行器、灵巧手,集成了机械结构、新材料、传感器等技术,是机器人实现高动态、高精度运动的核心。其中灵巧手、精密减速器、伺服电机、丝杠、传感器是最关键的五大核心零部件,技术壁垒高,也是当前产业研发与国产替代的重点。

五大核心零部件中,灵巧手是精细操作的核心,特斯拉灵巧手占整机成本 20%-30%;精密减速器分为谐波、RV、行星三类,日系企业占据全球 80% 以上市场;伺服电机以无框力矩电机和空心杯电机为主,海外企业主导高端市场;丝杠以行星滚柱丝杠为最优解,国产化率极低;传感器涵盖力觉、触觉、IMU 等,是实现具身感知的基础。

四、政策与区域布局:国家战略与地方实践

人形机器人作为新质生产力的代表,已被纳入国家战略规划,中央与地方政策协同发力,形成 “国家定方向、地方造生态” 的发展格局,区域布局呈现 “东部领跑、中西部追赶” 的特征。

4.1 国家政策:从战略布局到精准发力,构建发展框架

国家层面出台多项核心政策,为产业发展指明方向,政策演进历经三个阶段:2015-2016 年战略布局期,《中国制造 2025》将机器人列为十大重点领域;2016-2020 年规模扩张期,明确核心零部件短板与量化发展目标;2021 年至今高质量发展期,聚焦人形机器人与具身智能,精准发力技术攻关与场景落地。

2023 年工信部《人形机器人创新发展指导意见》首次将其纳入国家战略,提出 2025 年初步建立创新体系、2027 年形成安全可靠产业链的目标;2025 年具身智能与智能机器人首次写入《政府工作报告》,确立其作为新质生产力的核心地位。

4.2 地方政策:因地制宜,打造特色发展路径

地方层面各省市密集出台专项政策,浙江、湖北、安徽等省份,北京、上海、深圳、苏州等城市均发布人形机器人 / 具身智能产业发展方案,政策聚焦四大共性方向:应用场景开放、产业链协同、核心技术攻关、专项基金与人才保障。

基于区域资源禀赋,各地形成差异化发展路径:京津冀以 “技术突破 + 标准制定” 为核心,打造创新策源地;长三角以全产业链协同与规模制造为优势,构建产业集群;珠三角以成本控制与商业化落地为特色,领跑市场应用;中西部聚焦医疗康养、农业、应急等垂直场景,实现错位突破。

4.3 区域格局:四大集群,重点城市梯队分化

中国人形机器人产业形成京津冀、长三角、珠三角、中西部四大集群,呈现 “三足鼎立、东西联动” 的格局:长三角企业数量占比 40.06%,是全产业链布局最完善的区域;珠三角以深圳为核心,是全球供应链重要集聚区;京津冀以北京为龙头,聚焦核心技术研发;中西部依托成都、重庆、武汉等城市,承接东部产业链转移,聚焦零部件制造与特色场景。

重点城市形成明显梯队:第一梯队北上广深,产业链完备、政策与研发积淀深厚;第二梯队苏州、杭州,分别聚焦核心零部件制造与 AI 技术创新;第三梯队南京、重庆、成都,以特色场景为核心,对务实型创业者更友好。

五、重点应用场景:从工业制造到极端作业,阶梯式落地

人形机器人凭借类人结构与环境适配能力,可在多领域替代或辅助人类工作,核心应用场景分为三大类,落地节奏遵循 “技术成熟度 + 场景复杂度” 原则,工业制造成为首个落地的核心场景。

5.1 工业制造场景:技术最成熟,汽车制造率先落地

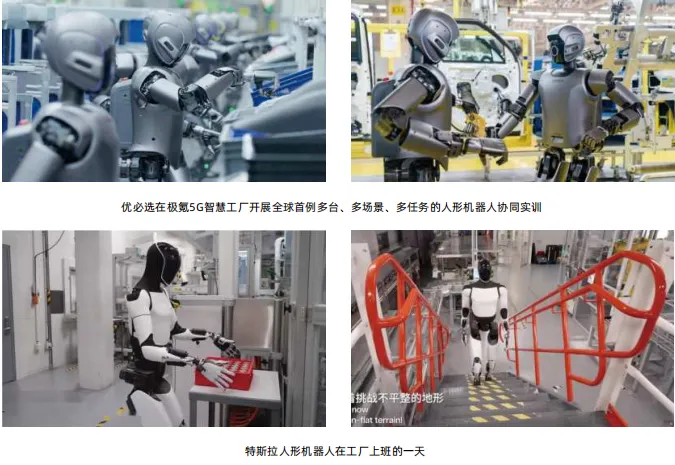

工业制造因场景封闭、任务重复,是人形机器人最易落地的场景,其中汽车制造是核心突破口。一方面汽车工厂标准化程度高,适合机器人实训获取训练数据;另一方面汽车产业的自动驾驶、传感器技术与人形机器人高度复用,技术接受度高。

目前优必选 Walker S1 已进入吉利、一汽红旗等车企产线,Figure02 在宝马美国工厂开展用例训练,人形机器人可承担汽车生产中的装配、搬运、质检、工站衔接等工作,大幅降低人工成本,提升生产精度与稳定性。

5.2 商用 / 家用服务场景:从基础服务到多元陪伴,商业化逐步推进

服务场景涵盖商用与家用,目前以封闭环境的基础服务为主,未来将向多元化、个性化发展。商用服务方面,人形机器人已落地迎宾接待、导览讲解、餐饮快消、医疗导诊等场景,如蚂蚁集团灵波科技 R1 机器人已试点厨房服务、健康咨询等;家用服务尚处于起步阶段,主要聚焦陪伴、娱乐、简单家务,未来将逐步承担老人孩童看护、康复训练、智能设备控制等任务。

5.3 极端作业场景:需求迫切,技术瓶颈待突破

极端作业场景是人形机器人的重要应用方向,可替代人类在危险、恶劣环境中执行任务,包括能源化工巡检、灾害救援、水下 / 太空作业、军事侦查等。目前该场景因环境复杂度高、机器人运动控制与防护能力不足,尚未大规模落地,2025 年天创机器人发布全球首款防爆等级 ⅡCT6 的人形机器人 “天魁一号”,成为极端作业场景的重要突破。

六、总结与展望:从技术突破到产业共融,量产时代将至

2025 年是人形机器人产业从技术研发向量产落地迈进的关键一年,具身智能技术的突破、政策的持续加持、产业链的逐步完善,推动行业进入发展快车道,但同时也面临核心零部件技术壁垒高、国产化率低、商业化场景有限等挑战。

6.1 产业核心发展趋势

技术融合:AI 大模型与机器人深度融合,多模态感知、运动控制、自主学习能力持续提升,智能等级从 L3 向 L4 快速进化;

国产替代:核心零部件成为研发重点,谐波减速器、无框力矩电机、传感器等领域国产企业逐步突破,国产化率稳步提升;

降本量产:新能源车企跨界入局推动供应链复用,核心零部件规模化生产带动成本下降,人形机器人逐步实现量产;

场景深化:从工业制造向服务、极端作业场景延伸,场景落地速度加快,“机器人 +” 应用生态逐步形成。

6.2 产业未来发展机遇

人形机器人作为万亿级赛道,未来将在三大方向迎来重要机遇:一是核心零部件企业,尤其是实现技术突破的减速器、电机、传感器、丝杠厂商,将率先受益于产业量产;二是具备场景优势的本体企业,依托垂直场景实现技术落地与商业变现;三是AI 大模型与机器人融合的企业,通过算法赋能提升机器人智能水平,构建核心竞争力。

从长期来看,人形机器人将深刻改变人类生产与生活方式,成为制造业升级、服务业创新、极端作业突破的核心支撑,随着技术的不断成熟与场景的持续拓展,具身智能纪元的产业奇点即将到来,中国企业有望凭借完整的产业链、丰富的应用场景与政策支持,在全球竞争中占据重要地位。

如您有网络媒体发稿需求,可扫下方二维码免费咨询