已关注

关注

重播 分享 赞

1

市场概况:量能波动加大,板块轮动加快

本周 A 股市场呈现 “深强沪弱” 格局,主要指数涨跌分化,港股维持窄幅震荡,市场交投活跃度持续提升:

- 上证指数

周跌 1.3%,收 3820.09 点,受金融、周期权重板块调整拖累,周内最低触及 3801.52 点; - 深证成指

周涨 1.14%,收 13070.86 点,科技成长股贡献主要涨幅; - 创业板指

表现强势,周涨 2.34%,收 3091 点,创近两个月新高; - 香港恒生指数

微涨 0.59%,收 26545.1 点,消费股与科技股走势分化,金融股承压。

量能特征:全周平均成交量 2.49 万亿元,较上周放量 9%,9 月 18 日单日成交达 3.14 万亿元,创年内单日成交量次高峰,资金换手节奏加快,板块轮动特征显著。

热点分化:

- 领涨板块

:光刻机(+12.7%)、旅游及酒店(+9.5%)、同花顺果指数(+7.8%)、工程机械(+6.3%); - 调整板块

:贵金属(-8.2%)、小金属(-6.5%)、保险(-4.3%)、数据确权(-3.8%)。

2

行业板块解析:政策催化与需求回暖共振

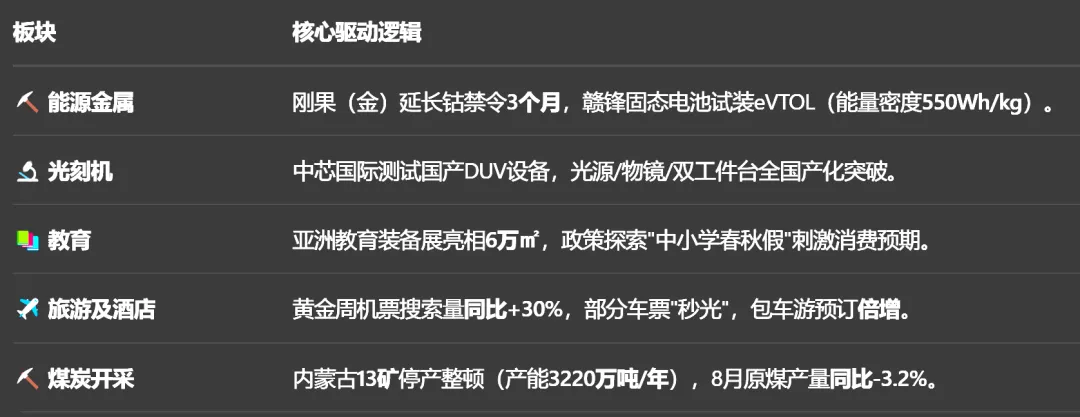

1. 光刻机:国产替代与关税催化双重发力

- 核心逻辑

:商务部对原产美国的光刻机及关键零部件加征 10% 关税,提升国产设备价格优势;上海微电子 28nm 浸没式光刻机进入测试阶段,宇量昇 DUV 光刻机在中芯国际测试(光源、物镜等全自主),国产技术突破预期升温;全球光刻机市场被 ASML(61.2% 份额)垄断,美国管制强化自主可控紧迫性,推动板块情绪走高。

2. 旅游及酒店:超长黄金周点燃需求

- 产业催化

:国庆中秋形成 8 天超长假期,“拼假” 方案催生 12-16 天出行窗口,携程境内酒店搜索热度环比激增 400%,铁路预计发送旅客 2.19 亿人次;商务部等 9 部门出台 19 条扩消费措施,支持文博场馆创新运营、放宽度假领域准入,直接拉动旅游消费需求,酒店预订量同比倍增。

3. 同花顺果指数:AI 算力与苹果生态共振

- 需求驱动

:甲骨文云业务剩余订单(RPO)同比暴增 359%,OpenAI 3000 亿美元算力合同预期提振 AI 端侧需求;苹果 Apple Intelligence 套件优化 Siri 体验,AI 手机带动电池、散热等环节价值增量,果链企业受益于生态高景气;特斯拉 1 万亿美元薪酬方案绑定机器人交付目标,进一步拉动消费电子产业链情绪。

4. 工程机械:重大项目加速落地

- 数据与政策支撑

:国家发改委推进雅下工程、新藏铁路等项目设备采购,8 月挖掘机销量 1.65 万台(同比 + 12.8%),国内销量 0.77 万台(同比 + 14.8%);1-8 月挖掘机国内销量同比增 21.55%,专项债资金保障与农村公路提升方案巩固内需增长动能。

3

资金动向:主力流出规模扩大,结构性配置特征显著

全周主力资金净流出 3518 亿元,较上周大幅走扩,资金在板块间调仓特征明显:

- 流出重点

:贵金属(-217 亿元)、小金属(-185 亿元)、保险(-98 亿元),主要受大宗商品价格波动、行业预期调整影响; - 逆势流入

:光刻机(+68.5 亿元)、旅游及酒店(+42.3 亿元)、F5G 概念(+27.8 亿元),科技与消费板块获资金聚焦; - 单日波动

:9 月 18 日主力资金净流出 1282.72 亿元(净占比 - 4.09%),为周内流出峰值,后续流出规模逐步收窄,9 月 19 日净流出 685.61 亿元,市场情绪边际企稳。

4

重点财经新闻速览

- 科技与半导体

:商务部自 9 月 13 日起对原产美国的模拟芯片开展反倾销立案调查;SEMI 报告显示 2025 年二季度中国大陆半导体设备销售额环比增长 11%,稳居全球第一大市场;阿里平头哥发布最新 AI 芯片 PPU,适配智算场景需求。 - 新能源与储能

:《新型储能规模化建设专项行动方案》发布,目标实现储能装机规模翻番,预计带动项目直接投资约 2500 亿元;蜂巢能源宣布 2025 年底完成 10Ah 级、400Wh/kg 全固态电芯体系开发。 - 消费与出行

:工信部等八部门印发方案,推进智能网联汽车准入和上路通行试点,有条件批准 L3 级车型生产准入;“十一” 假期出行预订热度攀升,多平台酒店、机票订单同比增长超 50%。 - 机器人与制造

:宇树科技开源跨多类机器人本体的 “UnifoLM-WMA-0” 世界模型 - 动作架构;马斯克表示计划本周评审特斯拉 AI5 芯片设计,下周召开机器人相关会议。

5

下周展望:聚焦政策落地与事件催化

短期市场或延续结构性行情,建议关注具备明确事件驱动与政策支撑的领域:

- 统一大市场建设

:《求是》杂志发文强调纵深推进全国统一大市场,下周长三角、珠三角等地有望出台地方配套政策,聚焦跨区域供应链协同、物流枢纽建设,冷链物流、跨境供应链企业有望受益。 - 智能驾驶产业化

:八部门 L3 级车型准入试点方案落地,预计下周公布首批试点城市名单,车载激光雷达、高精度地图、域控制器等核心部件需求将进一步释放,行业进入商业化验证关键期。 - 机器人核心部件

:马斯克下周召开机器人行业会议,宇树科技开源技术架构推动行业协同发展,谐波减速器、力矩传感器等 “卡脖子” 环节国产化进程加速,具备技术壁垒的企业有望获得资金关注。 - 新型储能落地

:全国新型储能规模化建设专项行动启动,下周多地将启动首批项目申报,储能变流器(PCS)、电池管理系统(BMS)等设备商将直接受益于项目落地,行业需求进入放量期。

风险提示:统一大市场地方配套政策落地不及预期;智能驾驶试点城市名单公布推迟;机器人行业会议技术成果低于预期;新型储能项目申报参与度不足。

免责声明:文中提及公司仅案例分析不做投资推荐。

市场有风险,投资需谨慎。数据来源:证券时报、Wind、公司公告。

作者本人:研究员猫姐。研究员?一听就是抱着财报啃到天亮,对着 K 线图眼神发直,说话三句不离 PE/PB 的存在。事实嘛?也确实有那味儿。正所谓 “市场如棋局,步步需谨慎;研究似剥茧,层层见真章”。我就是在股市丛林里,拿着放大镜拆解行业逻辑,趴在屏幕前追踪公司动态的那个 “喵系研究员”。哈哈哈,当然不是只会敲代码的机器人,我是喜欢蹲在盘口看资金流动像看猫抓毛线球,研究行业趋势像琢磨猫咪习性,既能熬夜做深度研报,也能端着咖啡跟你聊聊市场热点又在 “挠” 哪家标的、热点事件如何 “扑腾” 板块轮动的猫姐。