已关注

关注

重播 分享 赞

1

市场概况:调整后反弹,港股创阶段新高

本周 A 股市场结束上周调整,主要指数全面收复失地,港股表现尤为强劲:

- 上证指数

周涨 1.52%,收 3870.60 点,重新站上 3850 点关键位置; - 深证成指

周涨 2.65%,收 12924.13 点,科技与消费板块协同发力; - 创业板指

周涨 2.1%,收 3020.42 点,新能源细分领域表现分化; - 香港恒生指数

大涨 3.82%,收 26388.16点,创 2023 年以来新高,金融与科技股贡献核心动能。

量能特征:全周平均成交量 2.29 万亿元,较上周缩量 11%,9 月 12 日最高成交 2.52 万亿元,呈现 “先抑后扬” 态势,显示资金在调整后重新聚焦主线。

热点分化:

- 上涨主线

:影视院线(+9.76%)、房地产(+7.45%)、贵金属(+7.32%)、猪肉(+7.35%); - 调整板块

:光伏设备(-2.73%)、风电设备(-2.26%)、化学制药(-1.32%)。

2

行业板块解析:政策刺激与供需改善双轮驱动

1. 影视院线:政策与档期共振,国庆档预热升温

- 核心逻辑

: 广电 “21 条” 深化行业改革,中宣部版权专项行动删除侵权链接 229 万条,光线传媒、华策影视等头部制作公司合规优势凸显; 地方消费券直接刺激需求,广东发放 2000 万元文旅消费券,北京、上海同步补贴,覆盖区域影院上座率提升 15%-20%; 国庆档 7 部重磅影片集结(《志愿军:浴血和平》《刺杀小说家 2》等),预售票房破 4 亿元,市场预期总票房超 40 亿元,暑期档 119.66 亿元票房(同比 + 2.76%)奠定热度基础。

2. 房地产:多地新政加码,需求端持续松绑

- 政策催化

: 深圳新政力度空前,非核心区域(罗湖、龙岗)取消限购,盐田区全面放开购房审核,商贷利率不再区分首套二套,新政后首周二手房签约量环比增 45%(罗湖区 + 109%); 京沪协同放松,北京首套房首付比例降至 15%,上海外环外限购全面放开,8 月两地新房成交量环比增 2.3%-4.1%; 河南 “新十二条” 推出购房补贴、公积金额度上浮 10% 等举措,年内计划举办超 100 场房展会,搭配家电礼包降低购房门槛。

3. 贵金属:降息预期与避险情绪双重支撑

- 价格驱动

: 美联储 9 月降息概率升至 96%,美国 8 月非农新增岗位仅 2.2 万(远低于预期),通胀可控,市场押注降息 25 个基点,美元走弱推动纽约期金突破 3610 美元 / 盎司,国内足金首饰价站稳 1060 元 / 克; 特朗普干预美联储独立性引发美元信用担忧,全球央行持续增持黄金(中国连续 10 个月增持,8 月储备达 7402 万盎司),去美元化趋势下黄金成储备资产优选; 巴克莱、高盛预期美联储 2025 年降息三次,长期利率下行预期强化贵金属配置价值。

4. 猪肉:反倾销与产能调控改善供需

- 供需逻辑

: 商务部对欧盟猪肉征收 15.6%-62.4% 临时保证金(9 月 10 日生效),欧盟占我国猪肉进口量 52%(上半年进口 60 万吨),进口减少 30 万吨(占年消费量 0.5%),缓解国内低价竞争; 农业农村部拟 9 月 16 日召开产能调控座谈会,牧原计划年内减少 32 万头能繁母猪(潜在减少 900 万头出栏),温氏、新希望下调出栏均重至 110 公斤,8 月能繁母猪存栏环比降 0.8%(连续两月下降),产能去化加速。

3

资金动向:主力流出收窄,消费与周期获加仓

- 主力资金

:全周净流出 1712 亿元,较上周大幅收窄 55%,光伏设备(-126 亿)、风电设备(-98 亿)成抛售重点,但影视院线(+48.7 亿)、房地产(+35.2 亿)、贵金属(+29.5 亿)获逆势配置; - 机构动向

:消费主题基金单周净申购 28.6 亿元,贵金属 ETF 增持 15.3 亿元,房地产产业链(家电、建材)获险资小幅加仓; - 游资动向

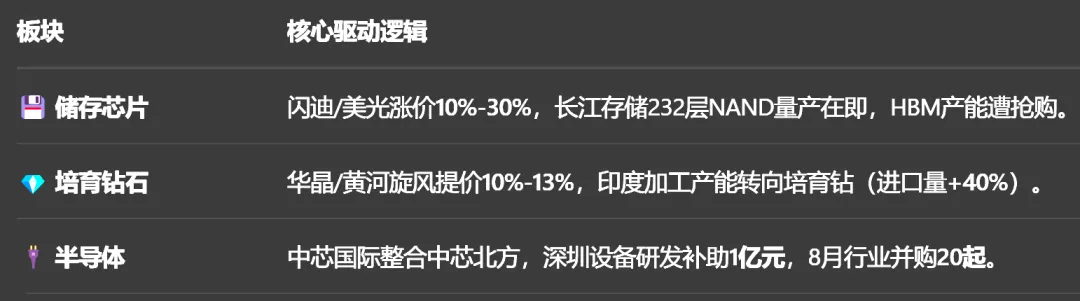

:存储芯片概念股(长江存储产业链)单日净流入 18.9 亿元,培育钻石(力量钻石、黄河旋风)因提价预期获短线资金追捧。(提及公司只做数据分析不做投资推荐)

4

重点财经新闻速览

政策与货币:

美联储降息预期升温,巴克莱、高盛预计 2025 年降息三次,现货黄金年内涨幅达 38%,突破 3610 美元 / 盎司; 农业农村部拟召开生猪产能调控座谈会,25 家头部企业参会,聚焦 “降体重、稳产能”。 产业与科技:

特斯拉为马斯克设 1.2 万亿美元薪酬方案,条件含交付 100 万台 Optimus 机器人,自变量机器人完成 10 亿元 A + 轮融资,开源具身大模型; 甲骨文获 OpenAI 3000 亿美元算力订单,盘后大涨 27%,市值单日增 2500 亿美元,台积电 8 月销售额同比 + 34%,AI 芯片需求强劲。 消费与周期:

“十一” 出游人数同比激增 130%,众信旅游 GMV 增幅超 120%,文旅消费持续回暖; 宁德时代钠电池通过新国标认证,成全球首款合规产品,固态电池设备企业订单大幅增长。

5

下周展望:聚焦低回调风险主线,把握政策与供需机会

短期市场或延续结构性反弹,建议关注:

- 政策与需求共振方向

: 电机制造(能效新国标落地 + 新能源适配订单增长)、小金属(稀土出口管制 + 钴供需缺口); - 避险与回调机会

: 贵金属(降息预期强化)、影视院线(国庆档回调后布局机会显现); - 风险提示

: 美联储政策超预期、电机原材料涨价、国庆档票房不及预期。

免责声明:文中提及公司仅案例分析不做投资推荐。

市场有风险,投资需谨慎。数据来源:证券时报、Wind、公司公告。

作者本人:研究员猫姐。研究员?一听就是抱着财报啃到天亮,对着 K 线图眼神发直,说话三句不离 PE/PB 的存在。事实嘛?也确实有那味儿。正所谓 “市场如棋局,步步需谨慎;研究似剥茧,层层见真章”。我就是在股市丛林里,拿着放大镜拆解行业逻辑,趴在屏幕前追踪公司动态的那个 “喵系研究员”。哈哈哈,当然不是只会敲代码的机器人,我是喜欢蹲在盘口看资金流动像看猫抓毛线球,研究行业趋势像琢磨猫咪习性,既能熬夜做深度研报,也能端着咖啡跟你聊聊市场热点又在 “挠” 哪家标的、热点事件如何 “扑腾” 板块轮动的猫姐。