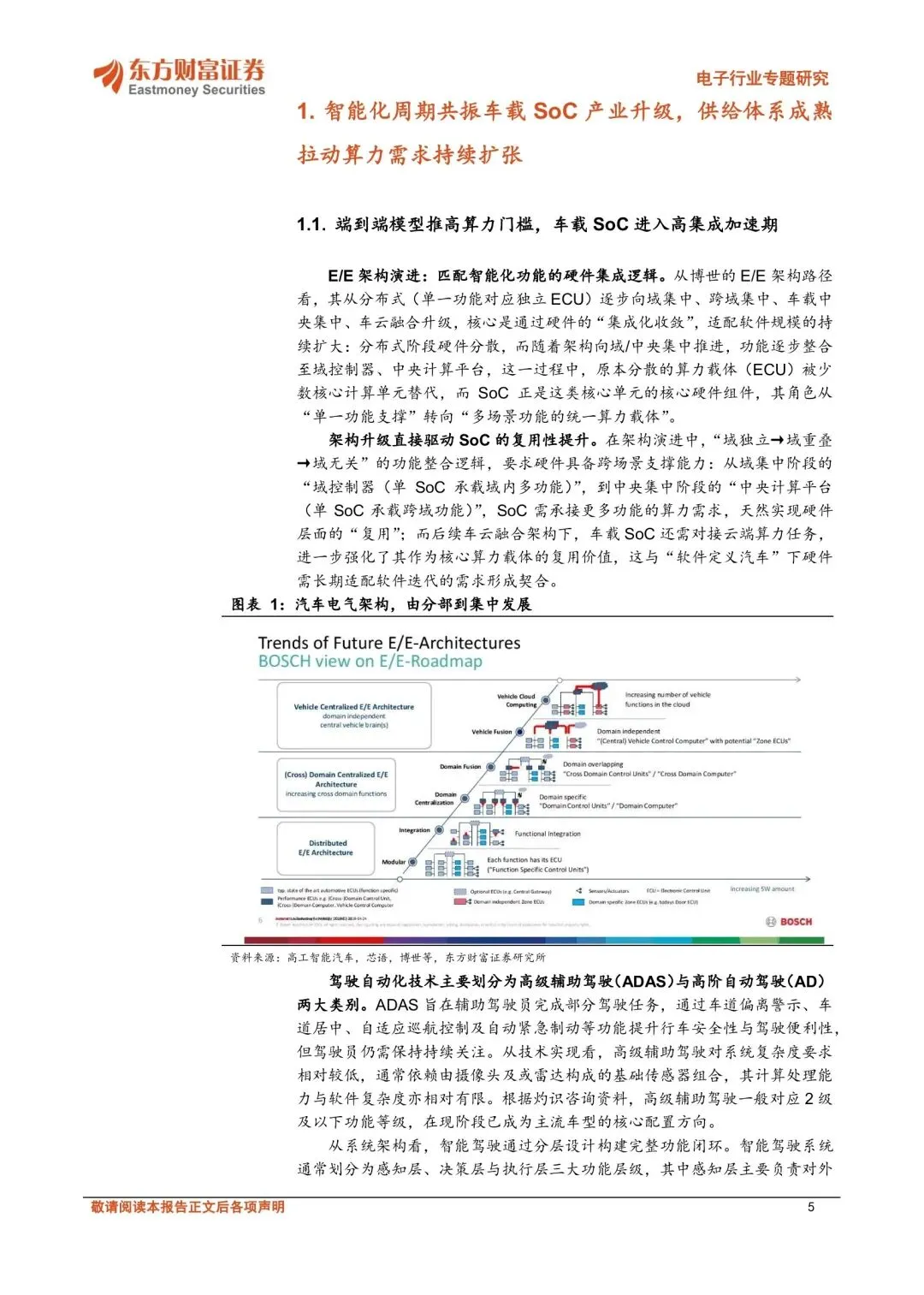

汽车E/E架构从分布式向中央计算平台的演进,已经彻底改写了车载芯片的价值逻辑。

车载SoC不再是单一功能的配套芯片,直接跃升为整车的核心算力底座,是智能驾驶、智能座舱、舱驾融合落地的核心硬件支撑,在整车电子体系中的权重和议价权持续提升。

端到端自动驾驶大模型的规模化上车,直接把算力门槛抬到了新高度。

L4场景里单片Thor-X算力已经做到1000TOPS,双芯片方案能实现2000TOPS系统级算力,高集成、高复用的SoC,已经成为高阶智驾落地的必选项。

CPU+GPU+NPU+DSP+ISP的异构集成成为行业标配,一芯承载感知、决策、交互全流程,配合舱驾融合、一芯多屏的普及,车载SoC正式进入量价齐升的高成长通道。制程上也在快速迭代,7nm以下制程芯片出货占比2024年已经达到36%,未来还将向3nm、4nm持续演进。

海外巨头仍占据市场主导,但国产替代的商业确定性已经大幅增强,不再是单纯的技术验证阶段。

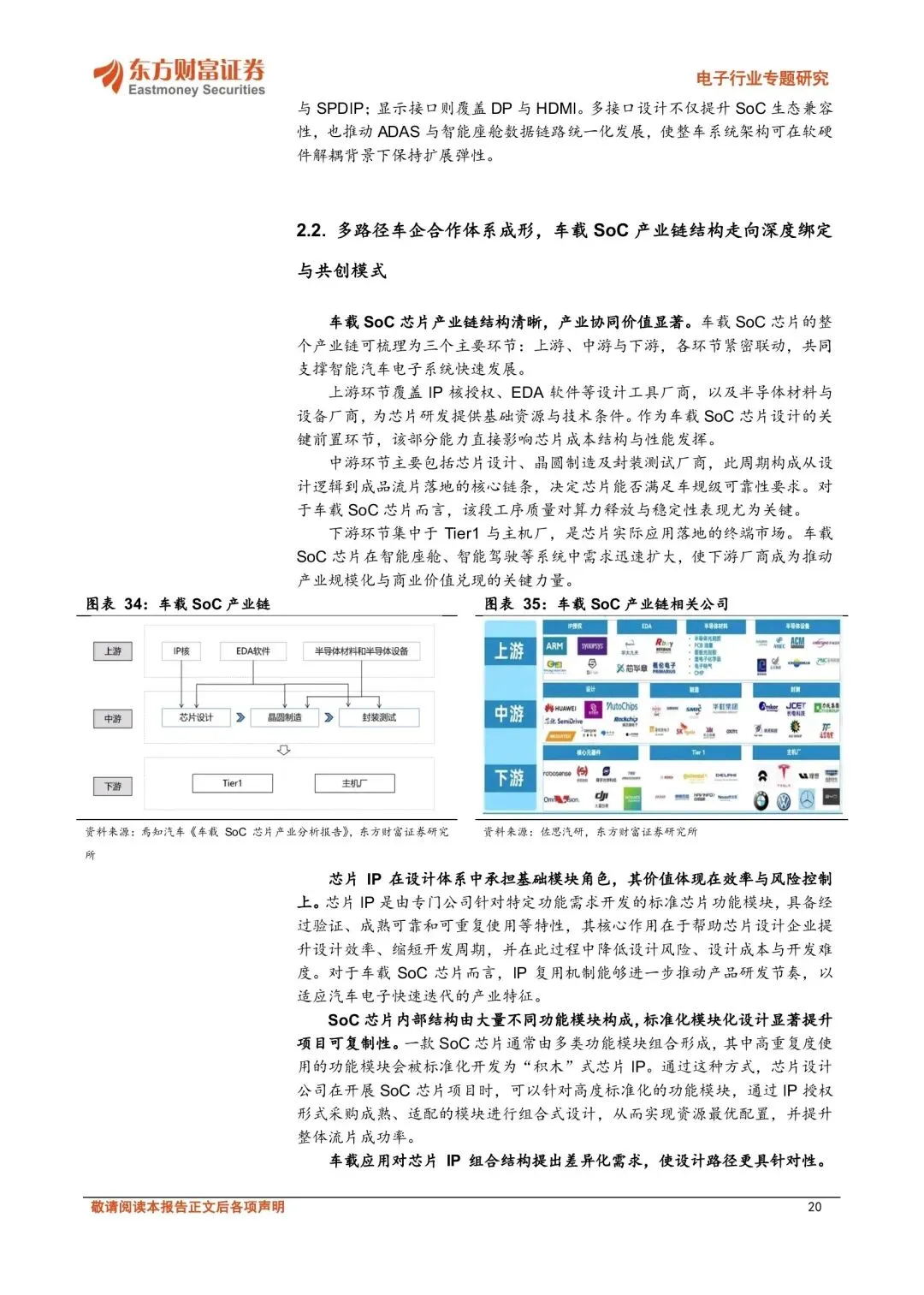

地平线依托征程6系列切入高速与城区NOA核心赛道,已经拿下超20家OEM平台化定点,“芯片+算法+系统”的平台化闭环模式,已经完成规模化商业验证。

黑芝麻智能的华山、武当系列持续拿下一汽、东风等车企定点,配合大陆集团的合作与开源生态建设,量产节奏持续加快。全志科技也凭借视觉SoC,在车载视觉、AR/VR等场景实现持续渗透,国产车载SoC的自主供给能力正在快速成型。

产业链的合作模式也在发生根本变化,车企与芯片厂商的关系,从单纯的采购供需,走向自研、合资、战略合作、战略投资多路径并行的深度绑定。

对芯片厂商来说,单纯的硬件性能比拼已经不够,只有构建软硬件协同的平台化能力,才能拿到车企的平台化定点,实现长期规模化放量。

✅说明:下载入口?

✅名称:车载SoC报告:智能驾驶算力跃迁加速兑现,国产化生态驱动车规芯片结构性放量.pdf

✅页数:32页

⚠️声明:报告版权归原创作者所有,仅作学习分享不作商业用途。