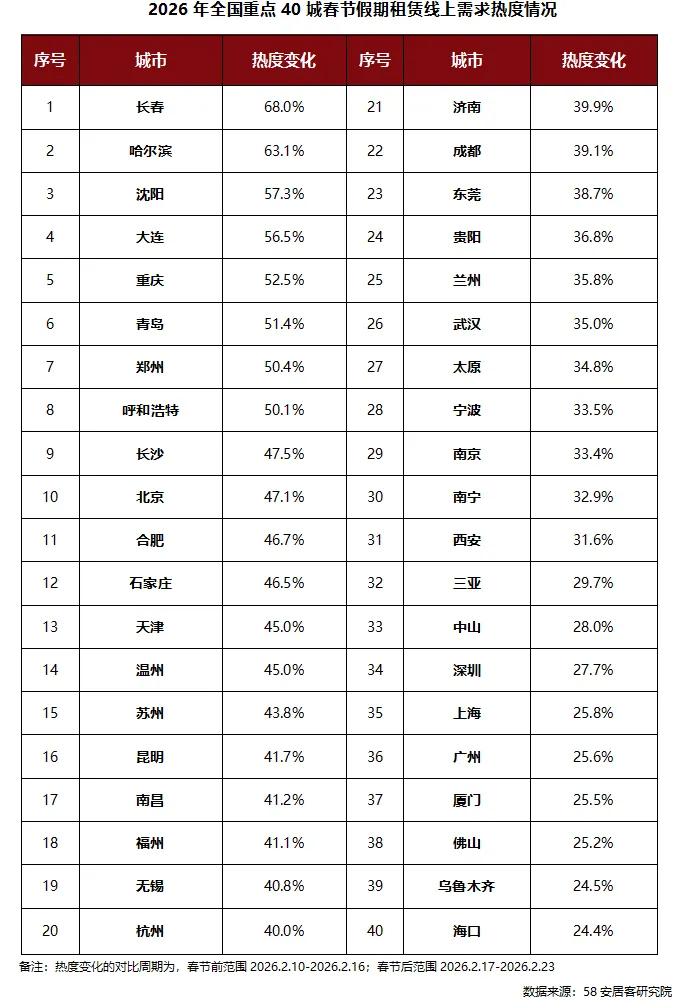

一、租赁需求热度节后迎来普涨复苏

根据58安居客全国40城租赁市场监测数据显示,今年春节期间,全国40城整体租赁线上需求热度较节前上升42%,40城租赁热度均呈正向增长,8个城市热度涨幅超过50%。预计节后租赁市场将进入“小阳春”旺季复苏通道,需求端的集中释放将推动市场热度抬升。

结合城市租赁市场表现来看,一方面,今年春节假期受到各地出游热的带动,各城市租赁线上需求热度显著回暖。旅游热点城市如长春、哈尔滨、大连及重庆等,租赁需求热度回升幅度领跑。另一方面,核心一二线城市在节后即将迎来返工潮,假期提前线上看房的需求有所回升,如北京春节假期线上需求热度较节前上涨47.1%。此外,海口、三亚等旅游型城市,其租赁市场高度依赖春节期间的旅游短租需求。假期结束后,旅游需求骤减,因此涨幅相对靠后。

二、租赁市场供需向刚需倾斜,租房更看重性价比

1、一线城市:501-2000元/月/套房源需求热度上升,近郊/远郊需求热度回升

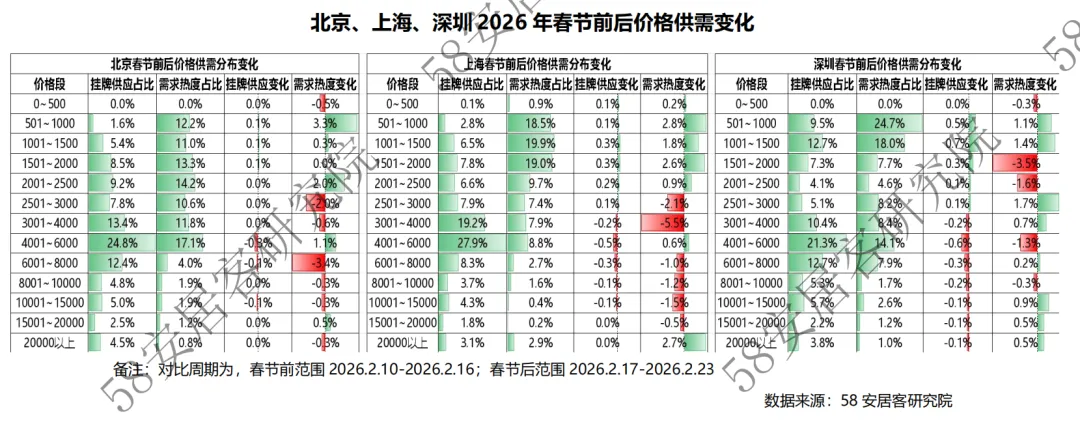

根据58安居客监测数据显示,一线城市春节假期期间,北京501-1000元/月/套的线上需求热度占比较节前上升3.3%,2001-2500元/月/套的线上需求热度占比上升2%;而2501-4000元/月/套的线上需求热度占比下降2.6%。上海春节期间2500元/月/套以下房源的线上需求热度占比较节前上升8.3%,而2501-4000元/月/套的线上需求热度占比则显著下降7.6%。深圳501-1000元/月/套的线上需求热度占比较节前上升2.5%,1501-2500元/月/套的需求热度占比较节前下降5.1%。

整体来看,501-2000元/月的中低价位房源春节假期期间线上需求热度普遍回升,显示出租客对性价比的偏好;而3000元/月以上的中高端房源,尤其是6000元/月以上的高价房源,需求热度普遍下滑,市场结构向刚需倾斜。

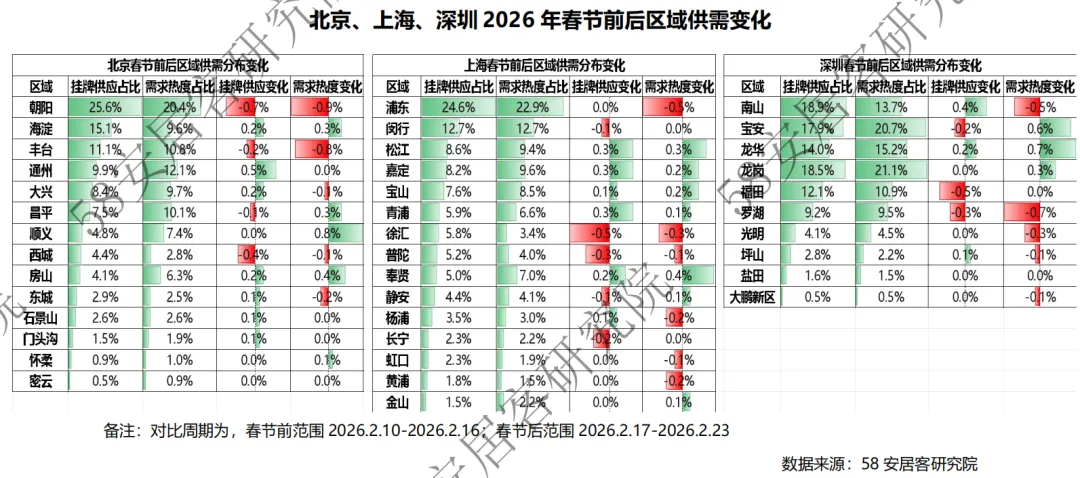

结合各城市区域供需分布变化来看,三大城市核心城区普遍出现供需转弱现象,受返乡返工节奏影响显著。近郊/远郊呈现出需求热度回升、供应结构稳定,体现租客向低成本、高通勤区域外迁的趋势。北京的朝阳和丰台线上需求热度占比下降0.9%、0.8%,而顺义的需求热度占比上升0.8%。上海的浦东和徐汇线上需求热度占比下降0.5%、0.3%,而奉贤的需求热度上升0.4%。深圳的宝安、龙华和龙岗的线上需求热度占比上升1.6%,而南山、罗湖等区域需求热度占比下降0.5%、0.7%。

2、二线城市:杭州、成都1501-2000元/月/套的线上需求热度上升显著

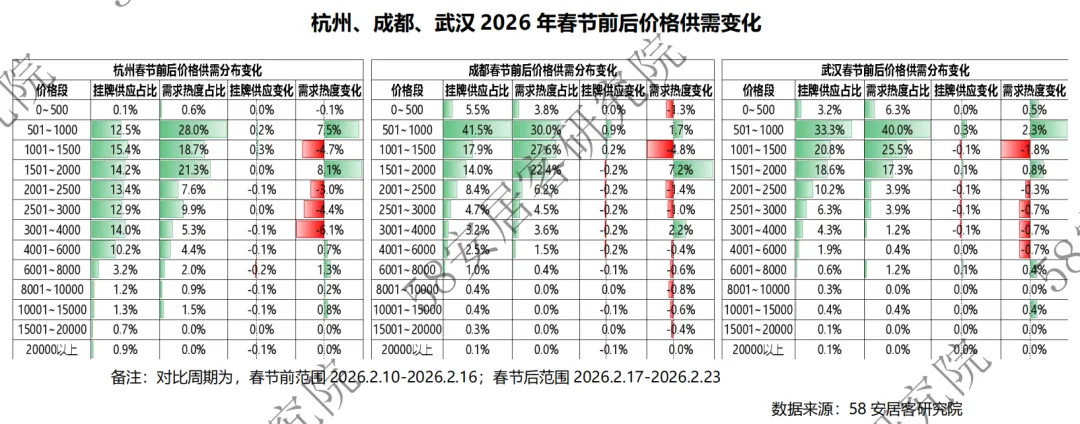

重点二线城市价格需求表现差异较大,杭州501-1000元/月/套及1501-2000元/月/套的线上需求热度占比较节前显著上升7.5%、8.1%;而2001-4000元/月/套的线上需求热度占比共下降13.5%。成都1501-2000元/月/套的线上需求热度占比较节前显著上升7.2%,而1001-1500元/月/套的线上需求热度占比下降4.8%。武汉租赁市场价格表现相对较弱,1000 元/月/套以下的需求热度上升2.8%。整体来看,重点二线城市市场以刚需主导,501-2000元/月的中低价位房源节后需求普遍回升,租客对性价比的偏好显著。

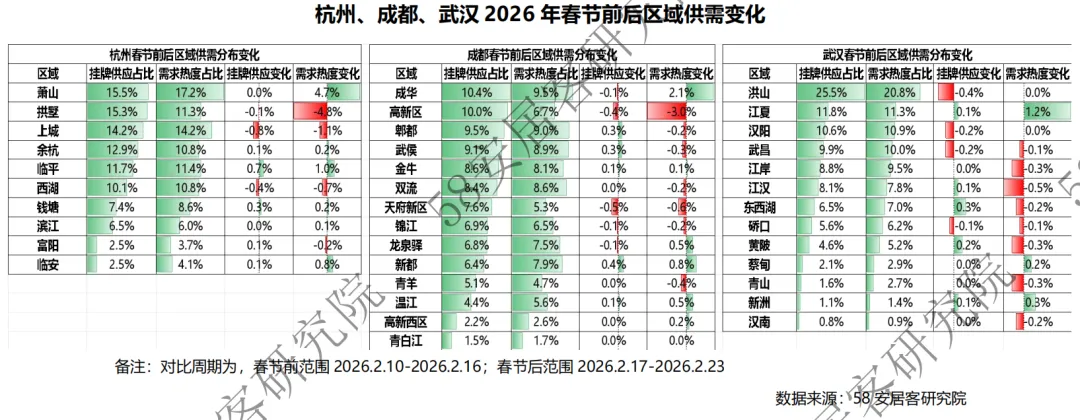

结合区域供需变化来看,杭州萧山的需求热度占比上涨4.7%,而拱墅、上城需求热度占比分别下降4.8%、1.1%;核心区需求下滑明显,职住平衡特征突出。成都的成华、新都需求热度占比上涨2.1%、0.8%,而高新区需求热度占比下降3%;刚需需求向1501-2000元/月的价格段集中,近郊需求韧性更强,市场结构更趋均衡。武汉的江夏需求热度上升1.2%,而东西湖、江岸及江汉的需求热度均小幅下降,体现出租客向低成本、高通勤效率区域外迁的趋势。

小结:

春节假期后,租赁市场将迎来“小阳春”行情。综合春节期间重点一二线城市的租赁市场表现来看,今年市场呈现出核心区域供需转弱、近郊需求回暖的特点。预计节后租赁市场供需将向刚需倾斜,中低价位房源将成为市场主力,租客对性价比的偏好显著增强。同时,数据反馈显示,租客正从核心城区向近郊及远郊转移,近郊区域需求持续回暖。

END