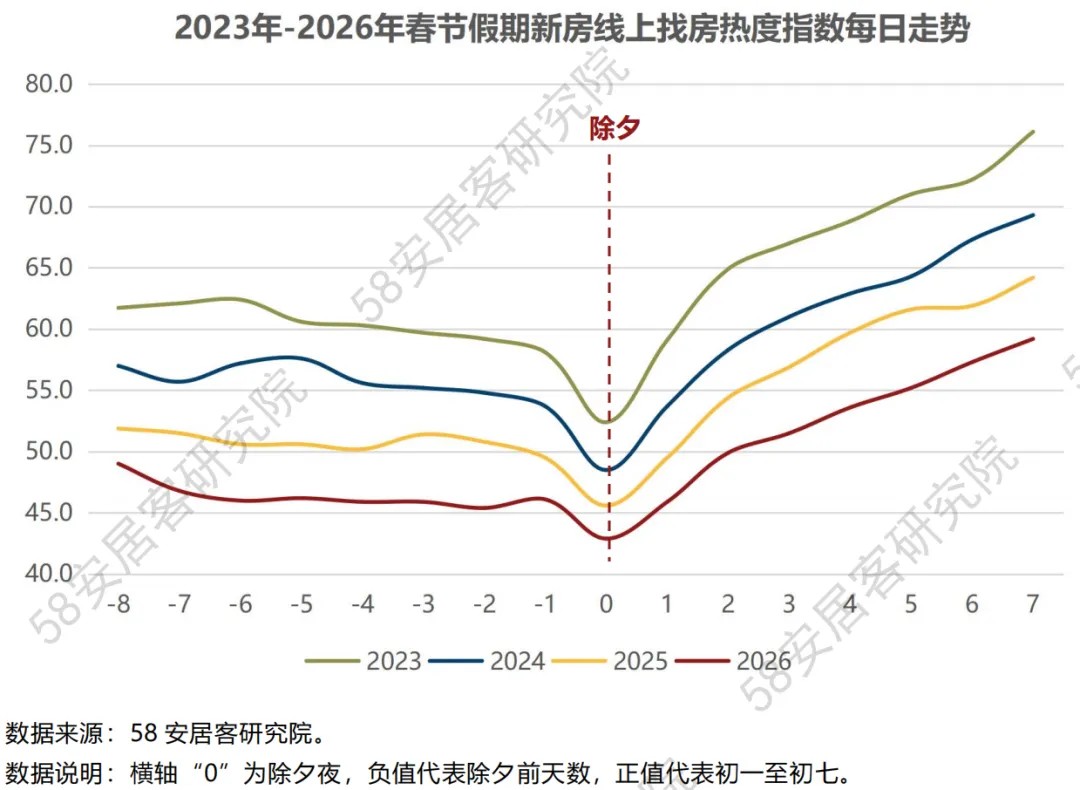

一、整体走势:2026年春节节后一周热度环比上涨17.0%

2026年春节前一周,受春运返乡影响,新房市场线上找房热度延续往年走势持续回落,但除夕过后,初一至初七(2月17日—2月23日)的线上找房热度总计环比节前7天上涨约17.0%,全国楼市呈现“淡季不淡”的暖意,这一热度回升态势与节前密集落地的政策红利深度呼应。

从数据走势看,2023至2026年春节期间楼市热度虽同比持续走低,2026年节后7天热度指数日均值同比2025年下降约8.7%,但今年春节热度的连续上涨,成为市场回暖的关键信号。这背后,全国性政策优化与地方精准施策形成合力,例如:江苏的南京、南通、苏州等地推出的“人才房票”政策全面扩容,覆盖大专至院士全学历层次,补贴额度最高达150万元,还可与公积金提额、契税补贴叠加,南京甚至实现公积金苏皖17市“互认互贷互提”;惠州、东莞、重庆等多地在春节前夕同步出台公积金提额、购房总价补贴等新政,全方位降低置业门槛。

市场供应端同样积极发力,如南京105家楼盘“春节不打烊”并推出多元新春活动,南通文旅热更带动返乡短期关注热潮。此轮政策已从单一经济补贴升级为全周期人才安居保障体系,叠加各地抢抓返乡置业窗口期的让利举措,有效激活了住房消费潜力。尽管热度同比仍有差距,但结合线上热度向线下成交的转化规律,预计未来2-4周楼市成交量将逐步回升。

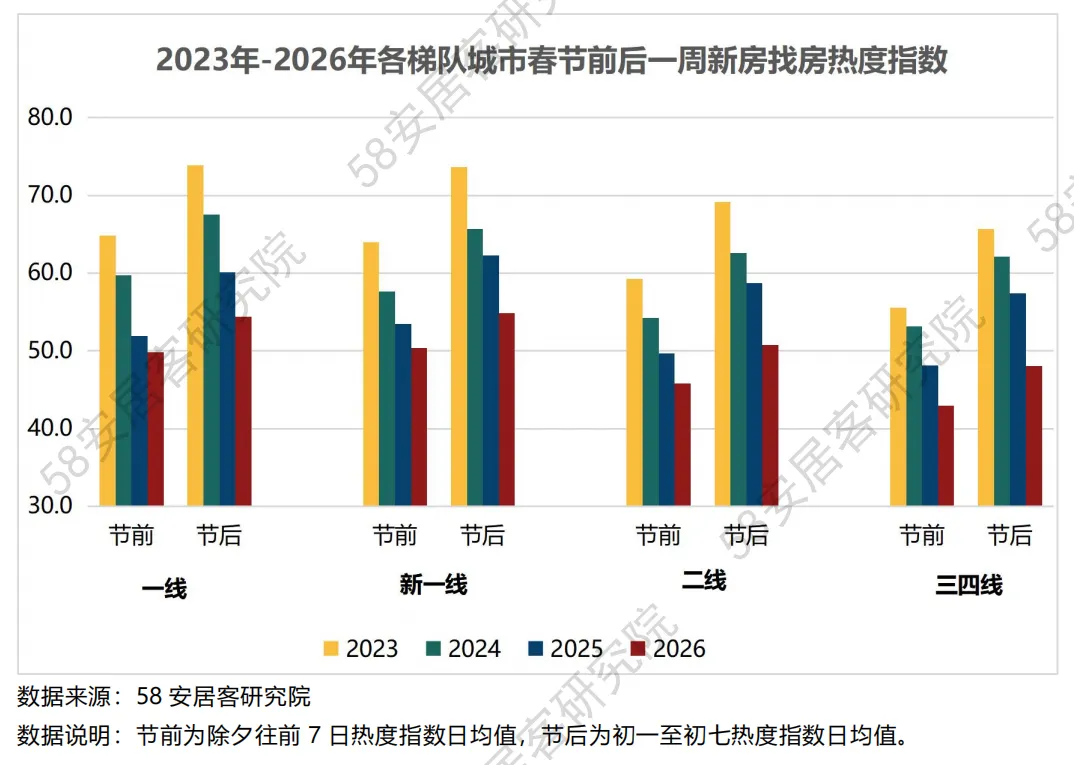

二、不同梯队城市:环比修复回升、同比全面下行、城市分化加剧

2026年春节期间,全国楼市呈现“环比修复回升、同比全面下行、城市分化加剧”的核心特征。

根据58安居客研究院的城市梯队热度数据与60个重点城市细分监测数据来看,春节后新房找房热度的阶段性反弹,与不同能级城市的基本面、政策力度及特色资源深度绑定,而同比降幅的持续扩大,也反映出房地产市场修复的长期性与复杂性。

从不同梯队环比表现来看,节后需求释放效应显著。

春节后7天(初一至初七),一线、新一线、二线和三四线城市新房找房热度环比节前7天(除夕前七日)分别上升9.0%、8.9%、10.9%和11.6%,三四线城市因热度基数较低,加上少量返乡置业,成为环比涨幅最高的梯队(节前43.0,节后48.0,上涨5.0),印证了春节假期对下沉市场购房需求的激活作用。

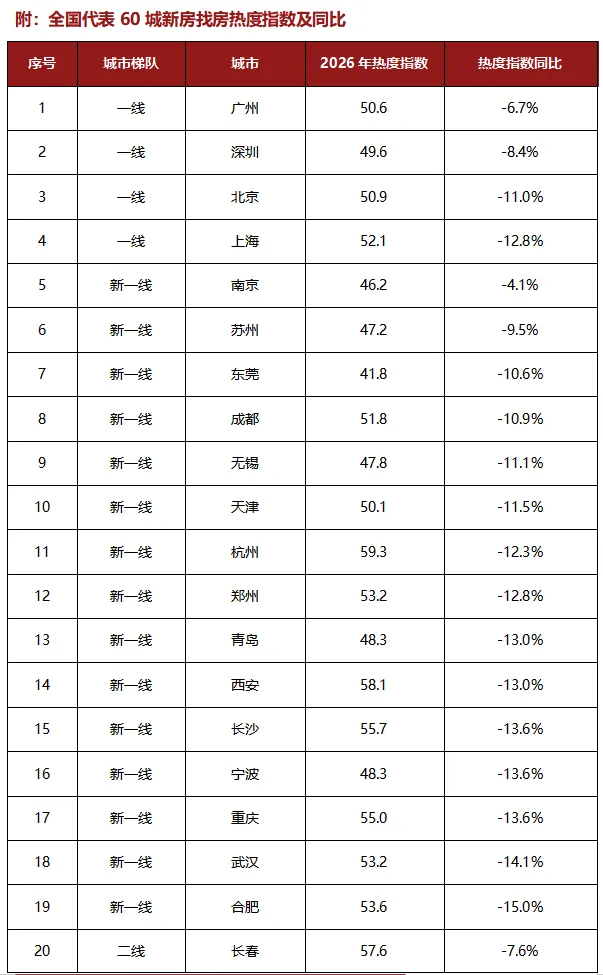

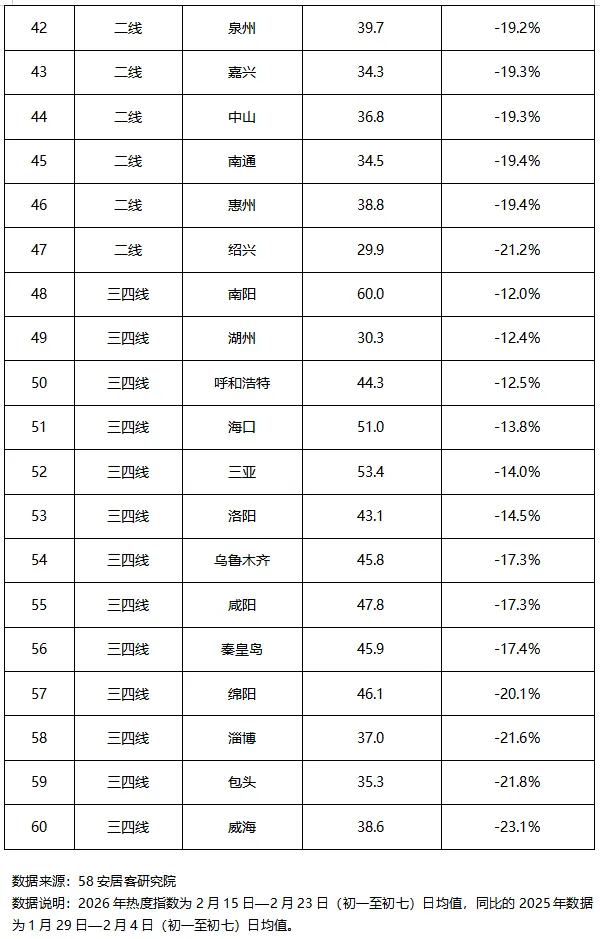

但从同比维度看,市场仍处于承压状态:一线城市节后热度同比降幅在6.7%—12.8%之间,广州以6.7%的降幅成为抗跌性最强的一线城市;新一线城市降幅区间为4.1%—15.0%,二线城市为7.6%—21.2%,三四线城市则达12.0%—23.1%,威海、包头等城市同比降幅超20%,市场寒意仍存。

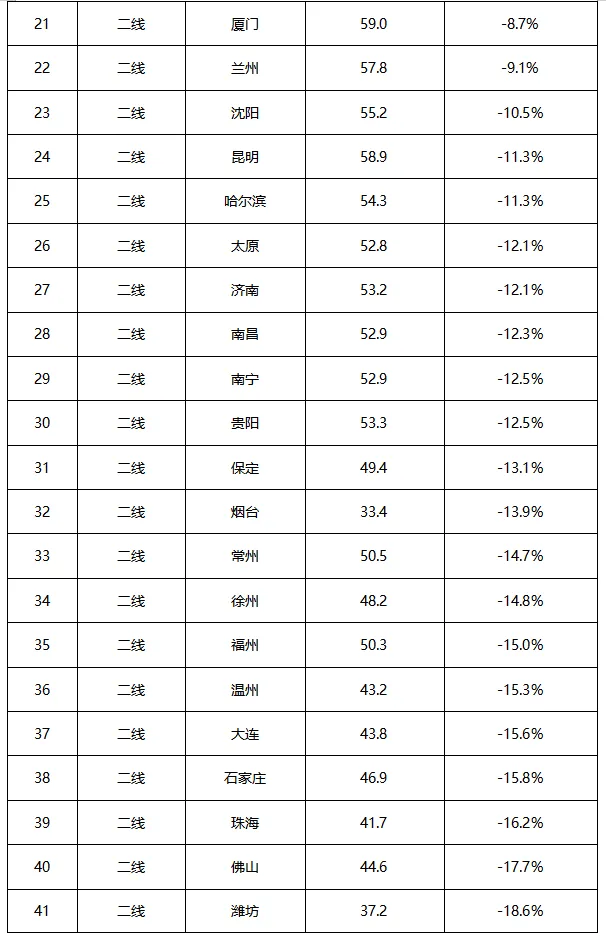

城市分化的核心,体现在政策效能与特色资源的差异化表现。新一线城市中,南京凭借节前密集落地的“青年人才房票”政策,以4.1%的同比降幅成为新一线表现最优的城市,政策红利有效对冲了市场下行压力;而杭州、长沙等强新一线虽热度值仍保持在55以上,但同比降幅超12%,反映出新一线城市的改善型需求释放仍受预期制约。二线城市全面承压,仅长春、厦门等少数城市降幅控制在10%以内,绍兴则以21.2%的降幅成为二线城市中调整最明显的城市。

三四线城市的两极分化尤为突出:南阳凭借庞大的户籍人口基数与返乡短期需求热度,以60.0的热度值成为60城之首,同比降幅仅12.0%;而三亚、海口作为海南封关后的首个春节,展现出文旅城市和国家级政策助力的独特韧性,热度分别达53.4、51.0,同比降幅14.0%、13.8%,远低于三四线城市平均水平,春节前夕三亚超10个楼盘集中推新,绿城・凤鸣观棠、华润海棠湾等项目的动作,进一步激活了旅居购房需求。与之形成对比的是,淄博、绵阳等城市同比降幅超20%,人口持续流出与库存高企的问题仍未得到缓解。

整体而言,2026年春节楼市的热度变化,既是短期返乡热度与节后看房需求集中释放的短期体现,也是城市能级、政策力度与特色资源长期博弈的结果。尽管同比下行态势未改,但节后环比回升的势头,叠加各地人才房票、公积金提额等政策的持续发力,核心城市与自贸港等特殊优势的三四线城市,有望率先迎来成交修复。对于多数普通二三线城市而言,如何通过政策、产品、营销方式等创新方式激活本地需求,仍将是推动市场回暖的关键。

END