报告延伸阅读:点击文章中图片可查阅下载报告全文

在全球经济格局持续演变、各类不确定性因素交织的当下,对于 2026 年中国经济的走势,各方机构纷纷展开深入研究与展望,试图探寻在复杂多变的环境中中国经济的发展脉络与潜在机遇。

一、四家外资机构观点

(一)美银(BofA):大国博弈下的经济突围--2026年中国宏观经济展望全景图

美银在其报告中将 2026 年中国经济置于大国博弈的大背景下进行审视,认为增长节奏将呈现 “前低后高” 的态势,预计全年 GDP 增速为 4.7%,其中 1Q26 环比折年率仅 4.4%,但从 2Q 开始逐步爬升,至 4Q 回到 4.8%,而特朗普 2.0 关税的 “90 天暂停期” 能否延续成为关键变量。在通胀方面,预测 CPI 为 0%、PPI 为 - 0.7%,通缩的核心问题在于 “产能扩张过快 + 需求缺口”。政策工具箱方面,财政政策方面有 5000 亿元政策性开发性金融工具已落地,同时还有 5000 亿元提前下达的专项债额度;货币政策上,7 天逆回购利率全年再降 20 个基点至 1.2%,并配合 50 个基点降准。从行业亮点来看,基建(+4.2%)和制造业(+4.0%)将温和复苏,但 FDC(–5%)仍会拖后腿。不过,也存在风险,若 1Q26 政策 “出手太慢”,可能触发 “库存 — 价格 — 利润” 负向螺旋。

点击下方封面可查阅下载报告原文

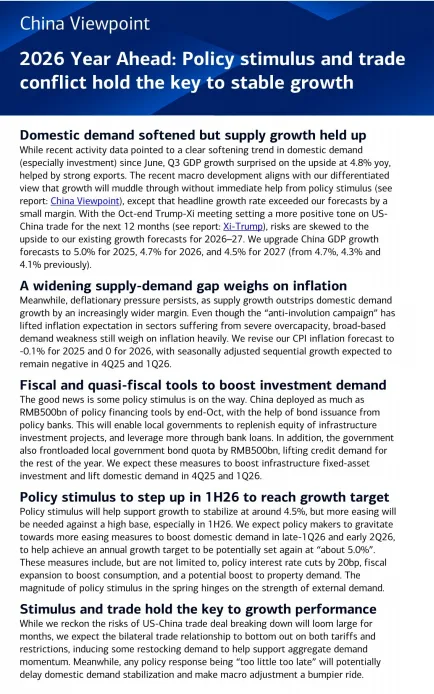

(二)摩根大通(JPM):2026年中国经济展望:挑战超乎表面所见

摩根大通指出 2026 年中国经济面临诸多挑战,外部冲击主要体现在美国加权平均关税仍高达 30 – 50%,且 “非美市场” 如印度、巴西、墨西哥等也开始设限。内部失衡方面,供给端工业产能利用率 74%,低于疫情前 78%,PPI 连续 28 个月负增长;需求端家庭储蓄率 34%,消费占 GDP 仅 38%,远低于全球 55% 的平均水平。政策转向 “三箭齐发”,结构上服务消费大于制造投资,财政政策上 2026 年广义财政赤字扩张 0.4 个百分点(较 2025 年 0.9 个百分点收敛),货币政策预计 2Q26 重启降息,全年 7 天逆回购降 20 个基点。增长路径上,1Q26 环比折年率 6.5%(低基数 + 财政前置),全年 4.4%。

点击下方封面可查阅下载报告原文

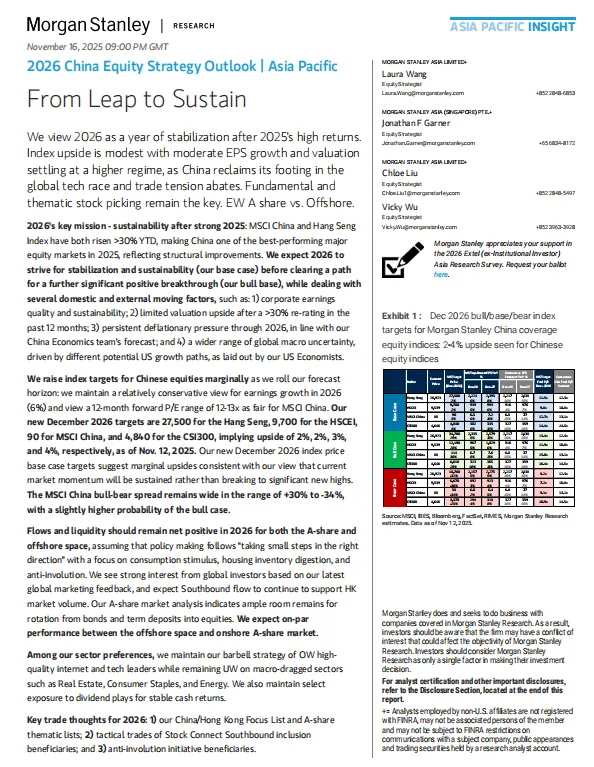

(三)摩根士丹利(MS):2026年中国市场展望

摩根士丹利聚焦于中国市场的估值与盈利情况,其报告指出 MSCI China 12 个月远期 P/E 为 13.1×,已高于 5 年均值 11.5×,进一步重估空间有限。盈利方面,预计 2026 年 EPS 增长 6%,2027 年加速至 10%,驱动因素来自 “AI + 高端制造” 及弱美元带来的汇兑收益。在流动性上,南向资金2025 年净流入1600 亿美元,2026 年有望再增 10 – 15%,A 股 “债券 — 存款 — 股票” 再配置才刚启动,个人投资者开户数仅为 2024 年高峰的 60%。行业配置上,超配互联网龙头、AI 硬件、高股息保险 / 交易所,低配地产、消费必需品、能源。情景分析显示,牛市情况下若 CPI 提前转正 + 中美高层互访确认,MSCI China 可再涨 30%

点击下方封面可查阅下载报告原文

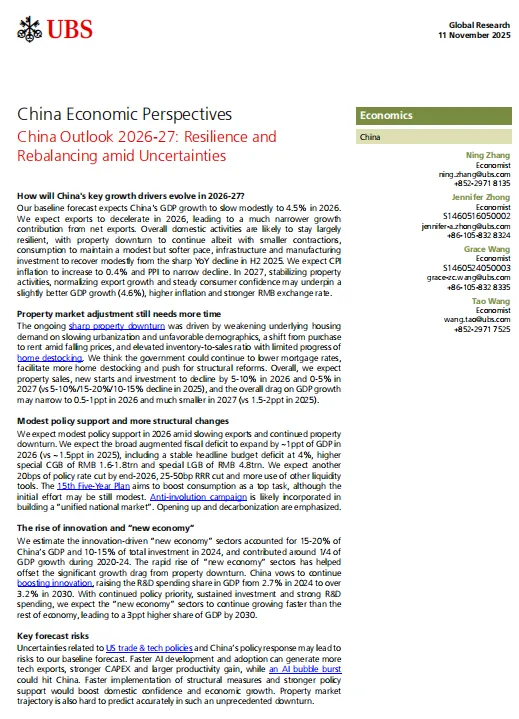

(四)瑞银(UBS):2026-27年中国宏观展望

瑞银对 2026-27 年中国宏观进行了展望,预计 2026 年 GDP 增长 4.5%,2027 年增长 4.6%,节奏同样呈现 “前低后高”。通胀方面,CPI 为 0.4%、PPI 为 –1.0%,GDP 平减指数仍略负,但 2027 年有望转正。政策上,财政政策方面广义赤字扩张 1 个百分点(较 2025 年 1.5 个百分点收敛),专项债 4.8 万亿元,特别国债 1.6 – 1.8 万亿元;货币政策上 7 天逆回购再降 20 个基点,RRR 50 个基点,信贷增速(TSF)从 8.4% 降至 8.0%。房地产领域,销售 / 新开工 / 投资再跌 5 – 10%,但拖累 GDP 仅 0.5 – 1 个百分点(2025 年为 1.5 – 2 个百分点)。同时,报告指出 “三新经济” 占 GDP 18%,2020 – 24 年贡献 25% 的增量;2026 – 30 年 CAGR 7 – 8%,2030 年占比升至 21%。R&D 强度从 2.7% 升至 3.2%,AI、半导体、工业母机、生物制造成为重点发展领域。

点击下方封面可查阅下载报告原文

二、六大国内机构2026经济展望报告

(一)平安证券《风鹏正举——2026年中国经济展望》

报告预计2026年GDP增速目标仍将锚定在5%左右,强调“十五五”开局将以科技创新和新质生产力为核心驱动力。出口虽面临全球需求放缓,但中国份额有望继续提升;消费端需通过收入分配改革与服务消费扩张来提升消费率;投资端则依赖基建回升、制造业筑底及房地产止跌回稳。财政赤字率或升至4.0%-4.3%,货币政策仍有10-20bp降息空间,整体政策组合偏向宽松,以对冲外部不确定性与内需疲软。

点击下方封面可查阅下载报告原文

|

(二)东吴证券《中国经济接力赛——2026年度展望》

报告提出2026年经济主线是“接力”:政策延续积极财政,但需关注年中“中途加油”可能;供给端AI投资接力新旧动能转换,带动高技术服务业与实物需求;消费端“以旧换新”政策将延续但结构变化,服务消费补贴或成新亮点;财富端股市慢牛与房地产降幅收窄共同修复居民资产负债表;物价端“反内卷”政策有望推动CPI小幅正增长、PPI降幅收窄。预计全年GDP增速约4.9%,节奏呈“前高中低后稳”。

点击下方封面可查阅下载报告原文

|

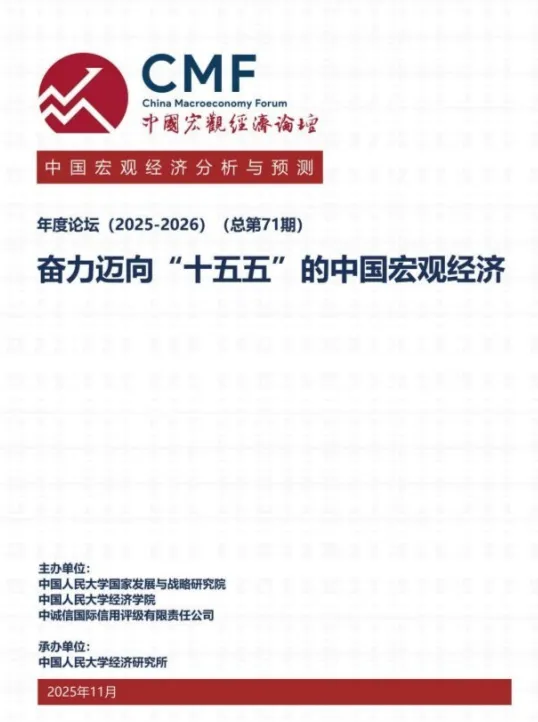

(三)CMF中国宏观经济论坛报告(中国人民大学)

报告认为2026年是“十五五”开局之年,中国经济将面临“前低后高”的走势。上半年仍受2025年下半年惯性下行拖累,消费、投资、房地产调整等压力持续;但下半年起,随着“十五五”规划超前布局、财政货币双宽松、微观主体资产负债表修复及“反内卷”初见成效,经济有望企稳回升。报告建议设定“4.5%-5%”的跨周期增长目标,强化逆周期调节,重点扩大内需、稳定预期、化解地方债务与房地产风险,推动新质生产力发展。

点击下方封面可查阅下载报告原文

(四)《蓄势待发 向新而行 2026宏观经济报告》(国开证券)

报告对2025年全球经济和中国经济进行了回顾,并展望2026年的宏观经济形势。全球经济在2025年面临关税问题等不确定性冲击,整体温和复苏但前景不明朗。中国经济在政策支持和出口韧性推动下保持稳定增长,但面临需求不足、房地产市场低迷等挑战。展望2026年,作为“十五五”开局之年,中国经济有望在政策加码、新动能成长等因素推动下实现5%左右的温和增长,通胀有望企稳回升,权益市场可能继续向好。报告强调“新供给”对经济增长的重要性,认为通过推动产业升级、优化供需结构等方式,中国经济有望摆脱低通胀困境,实现高质量发展。同时,报告提示了央行超预期调控、贸易摩擦升温等风险。

|

(五)《2026年宏观年度策略:“新供给”破局低通胀》(兴业证券)

报告提出“新供给”理论,认为当前中国经济供需失衡的核心问题在于供给侧,而非传统的需求侧刺激。2025年中国经济呈现“供强需弱”格局,通胀低迷,市场主体微观感受偏弱。报告强调通过“新供给”思维,摒弃传统“产业锦标赛”模式,出清落后产能,推动科技创新和产业升级,实现经济结构优化和通胀修复。展望2026年,全球经济整体平稳,外部需求形成支撑,中国经济在“新供给”框架下有望实现温和增长,通胀温和修复,PPI年末有望接近转正。报告建议关注中国权益市场,认为其长期逻辑改善将延续,同时关注人民币主动升值机会。

|

(六)《2026年宏观经济和市场展望:新一轮再定价周期》(海通国际)

报告从全球宏观视角出发,分析了2026年全球经济、市场及主要经济体的走势。全球经济增长预计继续放缓至3.1%,通胀进一步回落至3.7%,但各经济体存在差异。中国经济在2025年前三季度实现5.2%的增长,2026年预计维持4.8%左右的增速,政策空间有望进一步打开,推动新一轮结构转型。美国经济维持强势增长,2026年GDP增速预计为2.3%。报告认为,2026年亚太及新兴市场有望成为资产轮动的重要受益者,美股和欧股可能继续表现稳健。中国股市在“十五五”开局之年有望进入牛市主升阶段,上证综指有望上行至5600点,恒生指数达到34000点。同时,报告强调中国在硬实力和软实力上的全面追赶,以及科技转型对股市估值的推动作用。

|

(仅供参考学习,不构成任何建议)

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】