如需报告请联系客服或扫码获取更多报告

1. 新能源为东莞战略性新兴产业重点细分领域之一

1.1 东莞为制造业大市,区域经济实力雄厚

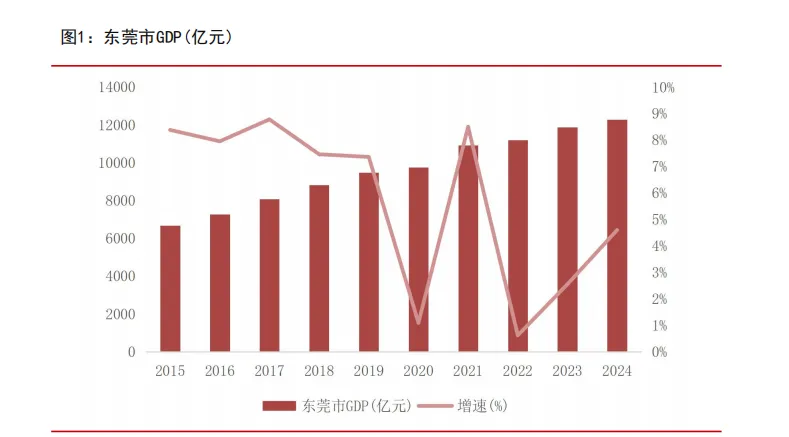

东莞市经济总量保持稳步增长的发展态势。东莞市素有“世界工厂”之称,处于广州市至深圳市经济走廊中间,毗邻港澳,为粤港澳大湾区重要节点城市。东莞市 2024 年 GDP达到 1.23 万亿元,同比增长 4.6%,主要得益于工业生产和外贸等领域强劲复苏。其中,规模以上工业增加值 2.5 万亿元,同比增长 6.9%,外贸进出口总额 1950.55 亿美元,同比增长 8.3%。

1.2 构建“8+8+4”现代化产业体系,新能源为战略性新兴产业之一

构建“8+8+4”现代化产业体系,打造新质生产力培育高地。为抢占未来产业发展先机,提升现代产业体系竞争力,打造粤港澳大湾区创新策源与成果转化高地,形成引领高质量发展的强大动力源,不断擦亮“科技创新+先进制造”城市特色,东莞市提出了构建层次分明、前瞻布局的“8+8+4”产业体系。这套体系旨在通过传统产业升级、战略性新兴产业壮大和未来产业培育,形成多元化的产业生态,彰显了东莞在加快建设现代化产业体系、培育发展新质生产力的决心。

2. 东莞新能源电池产业基础深厚

2.1 东莞是新能源中小企业集聚度最高的城市

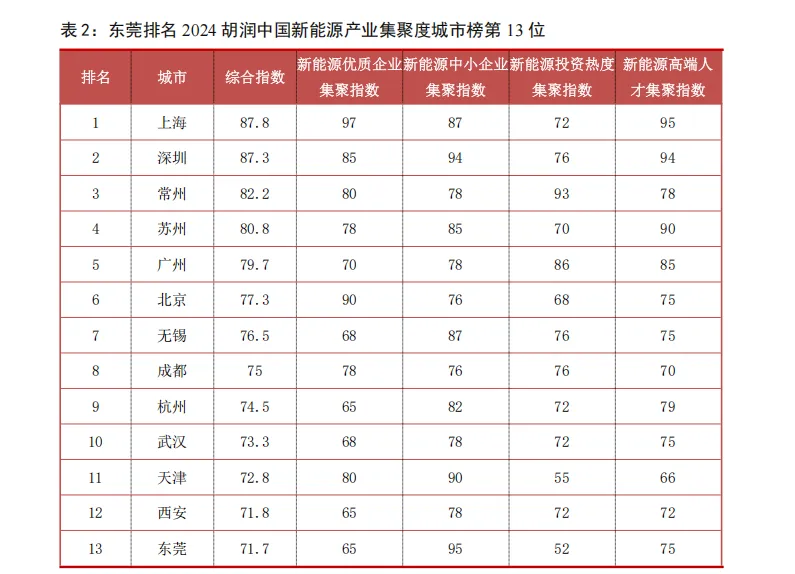

根据《2024 胡润中国新能源产业集聚度城市榜》,东莞以总分 71.7 分排名第 13 位。

其中,在新能源中小企业集聚度 Top10 榜单中,东莞排名第 1 位,其后依次是深圳、天津、沧州、无锡,表明东莞在新能源领域拥有非常活跃的中小企业生态,产业基础深厚,充满了创新与发展的活力。此外,在新能源高端人才集聚度 Top10 榜单中,东莞排名第9 位。

2.2 东莞锂电池产业链配套较为完整

东莞是全国最早布局锂电池产业的城市之一,20 世纪 90 年代起在消费电子的强势带动下,形成了规模较大的锂电池制造产业。数据显示,东莞以锂电池产业链为主营的企业有 300 多家,涉及锂电行业的相关企业有 1500 多家。在消费类锂电池产业领域,东莞位居全国前列。据东莞市电池行业协会,2022 年东莞消费类锂电池产值规模位居全国第二。

目前东莞市在锂电池产业链的布局较为完整,已经覆盖上游关键材料与生产设备、中游电芯制造与 PACK、下游系统集成与应用等环节,形成了较强的产业集聚效应。

上游关键材料与设备环节

锂电池主要由正极材料、负极材料、电解液和隔膜四大关键材料组成。东莞在锂电池生产制造所需的负极材料、电解液、隔膜等关键材料领域均有布局。

(一)负极材料环节

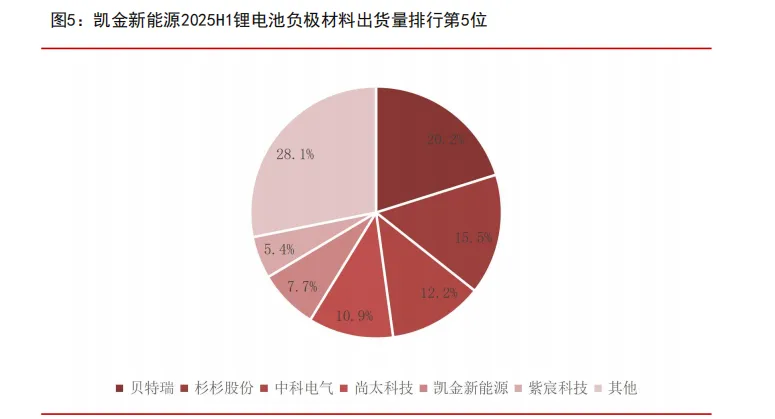

在负极材料环节,东莞拥有凯金新能源等领先企业。凯金新能源成立于 2012 年,是国家级专精特新“小巨人”企业,主要产品包括人造石墨负极材料、硅基负极材料、储能硬碳负极材料等,产品广泛应用于动力电池、消费电池及储能电池,主要客户为宁德时代、比亚迪、日本松下、韩国 LG、韩国 SKI、国轩高科等国内外知名电池厂,是宁德时代的负极材料 Top2 供应商。根据 EVTank 数据显示,2025 年上半年,凯金新能源的锂电池负极材料出货量 9.9 万吨,占我国锂电池负极材料出货量的 7.7%,排行第 5 位。硅基负极被视为下一代新型负极材料,凭借其极高的能量密度(理论比容量远超石墨材料)和优异快充性能成为目前技术突破的核心方向。凯金新能源组建有凯金研究院,拥有逾 500 人的研发团队,在全国较早地实现了硅基负极材料的量产。

(二)电解液环节

在电解液环节,东莞形成了一定的产业基础,拥有杉杉电池材料等多家电解液企业,但各家企业的规模均较小。代表性企业东莞杉杉电池材料成立于 2005 年,是由锂电材料头部企业杉杉股份投资组建的企业,拥有东莞、廊坊两个生产基地,共 8000 吨/年的锂电池电解液产能。东莞杉杉研发中心暨工程技术中心为东莞市锂电池电解液工程技术研究开发中心、东莞市企业技术中心。此外,还有凯欣电池材料、天丰电源材料等电解液企业。相关企业技术布局围绕下游市场需求,致力于解决电解液在高电压、宽温域等特定场景下的应用问题。

(三)隔膜环节

在隔膜环节,东莞形成了一定的产业基础,拥有魔方新能源等多家企业,但整体产业规模不大。锂电池隔膜行业是一个典型的资金、技术密集型行业,马太效应明显。目前锂电池隔膜行业的市场集中度较高,2024 年国内前五大厂商占据了近八成的市场份额,前三大厂商占据了超过 60%的市场份额。东莞的隔膜企业更专注于通过材料、涂层或结构上的创新进行差异化竞争。代表性企业魔方新能源成立于 2014 年,是国家高新技术企业、省级专精特新企业,专注于锂电功能隔膜的开发与应用,年产能 1.2 亿㎡,已大规模量产陶瓷隔膜、PVDF 隔膜、PMMA 隔膜等多种高性能涂覆隔膜,产品已被日本东丽、美国 Celgard 等知名隔膜企业认证。

(四)锂电设备环节

东莞市依托深厚的制造业基础,成为国内锂电设备产业的重要集聚区,深度嵌入全球供应链。东莞的锂电设备产业具有企业多、链条全和技术水平高的特点。据东莞市工信局统计,全市从事与锂电设备相关的设备企业在 200 家以上,涌现出包括雅康精密、超业精密、恒翼能、宏工科技等一批产值超 10 亿元的龙头企业。产品覆盖电芯生产前段(涂布机、辊压机、分切机)、中段(卷绕机、叠片机、焊接机)、后段(化成、分容、检测设备)以及模组生产全流程各个环节所需的设备。据东莞市电池行业协会介绍,东莞市的锂电产业链配套能力仅次于深圳,特别是在锂电设备领域,覆盖锂电池全产业链,全国大部分锂电生产企业都有从东莞采购设备。

除了链条全,东莞锂电设备产业还有技术水平高的优势。东莞企业在多个细分领域实现了技术突破和国产替代。比如,正业科技的 X-Ray 检测设备误判率低于 0.2%,解决了对国外进口设备的依赖,国内市占率超过 70%。东莞基于强大的电子信息制造业基础,为锂电设备尤其是自动化设备的发展提供了有利条件,锂电自动化设备在国内处于领先水平。

中游电芯制造与 PACK 环节

在锂电池整个产业链中,电芯制造是技术含量最高的环节之一。东莞在消费类锂电池产业领域位居全国前列,聚集了众多锂电池制造企业,拥有 ATL 旗下 3 家子公司和博力威等全球知名锂电池供应商,还有嘉尚新能源、锂威能源等多家具有代表性的锂电池制造企业。其中,东莞新能源、博力威被认定为东莞市首批重点产业链“链主”企业。在稳固消费类锂电池领先地位的同时,近年来东莞锂电池产业布局积极向动力、储能方向延伸,吸引了赣锋锂电等新能源巨头在东莞投资储能总部项目。

ATL 是全球排名第一的聚合物锂电池制造商,其技术、产能和服务均处于全球顶尖水平。东莞拥有 ATL 旗下的东莞新能源、东莞新能德、东莞新能安 3 家电池子公司。东莞新能源从事锂电池电芯制造业务。东莞新能德专注于消费类电子产品(如手机、笔记本、穿戴设备等)的电池封装与系统集成。东莞新能安专注于非 3C 领域,如小型储能、电动交通、电动工具等新兴领域的电芯及电池系统。2024 年新能安在全球小型储能(含通讯)电芯出货量中排名第 3 位,2025 年上半年排名第 5 位。此外,新能安的家庭储能全球市占率突破 30%。

博力威成立于 2010 年,2021 年在科创板上市,垂直整合电芯生产、BMS 研发及 PACK 组装的完整产业链,技术实力达国际先进水平,是中国电池百强与锂电池出口前 20 强企业。公司专注于轻型动力电池、消费类电池及储能电池三大领域,尤其在覆盖电动自行车、电动摩托车等领域的轻型动力电池和用于户外场景的移动储能电池领域建立起显著的差异化竞争优势,是首家获得电动自行车锂电池 CCC 认证的企业,电动两轮车锂电池出货量位列全国前三,欧洲电助力自行车市场占有率约 20%。

嘉尚新能源成立于 2019 年,是致力于研发生产 3C 数码锂电池的省级“专精特新”企业,其数码锂电芯的快充技术遥遥领先于国内 3C 类电芯厂商,是国内移动电源电芯领域最大的生产基地之一,市场占比高达 80%。

锂威能源成立于 2011 年,是上市公司欣旺达的全资子公司,专业从事 3C 消费类聚合物电芯、小动力电芯的研发制造,在资源和客户渠道上具有天然优势,已成为众多国内外全球知名品牌的合格供应商。

赣锋锂电在东莞总投资 50 亿元的年产 10GWh 新型锂电池及储能总部项目于 2023 年 8 月动工建设,预计将于 2026 年全面投产。该项目主要研发生产磷酸铁锂、半固态电芯、轻型动力电池、户外便携储能电源、户用储能、工商业储能系统等,项目达产后预计年产值将达到 110 亿元,是东莞储能产业的标志性项目。

下游系统集成与应用环节

东莞已聚集一批储能系统集成领域的企业,包括拥有易事特、阳天电子等优质企业。易事特成立于 1989 年,2014 年在创业板上市,是 2024 年度“全球储能系统出货量 TOP15”和“国内储能系统出货量 TOP10”。公司是行业内少数实现储能系统核心设备“4S+PACK”全栈自研的企业,覆盖了储能核心设备、系统集成及能源管理的全链条,拥有丰富的储能系统产品矩阵,广泛应用于大型储能、工商业储能、光储充一体化等全场景,公司正积极从设备供应商向“AI+新能源”综合服务商转型。

阳天电子成立于 2001 年,是东莞在储能系统集成领域的代表性企业之一。公司的储能业务核心是集装箱式储能系统的设计与制造,具备提供“一站式全加工链”的能力,覆盖了从特种集装箱箱体设计制造到能源管理系统(EMS)总装总测的全部关键环节。公司是华为的金牌供应商,也是华为能源逆变器和储能产品双料最大供应商,已交付全球规模最大的离网储能项目华为沙特红海储能项目。

3. 锚定新型储能产业赛道,受益全球储能需求高速增长

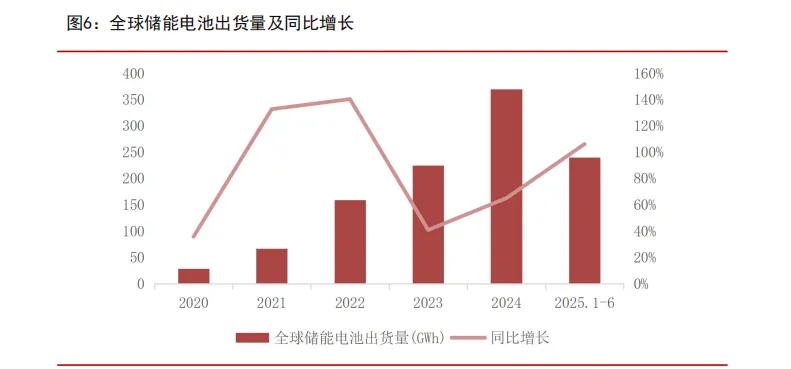

3.1 全球储能电池需求迎来爆发式增长

全球储能电池出货量维持高速增长态势。一方面,在碳达峰碳中和的持续推动下,全球能源结构加速转型,储能作为支撑可再生能源消纳、提高电网稳定性的关键环节,发挥着重要作用,应用前景广阔。另一方面,AI 与新型数据中心的高速发展催生电力稳定性需求,算力中心配储成为刚需。同时,电池成本下降,储能电芯、系统价格大幅下行,经济性大幅提高,驱动储能需求持续高速增长。2020-2024 年全球储能电池出货量从28.5GWh 增长至 369.8GWh,年复合增长率达到 89.8%。2025 年上半年全球储能电池出货量达 240.2GWh,同比增长 106.1%,延续高速增长态势。根据 EVTank 预测,到 2030 年全球储能电池出货量有望达到 1400GWh。可以预见,未来几年全球储能电池需求仍将保持高速增长的发展趋势。