2026年中国餐饮行业报告解读(24页附下载)

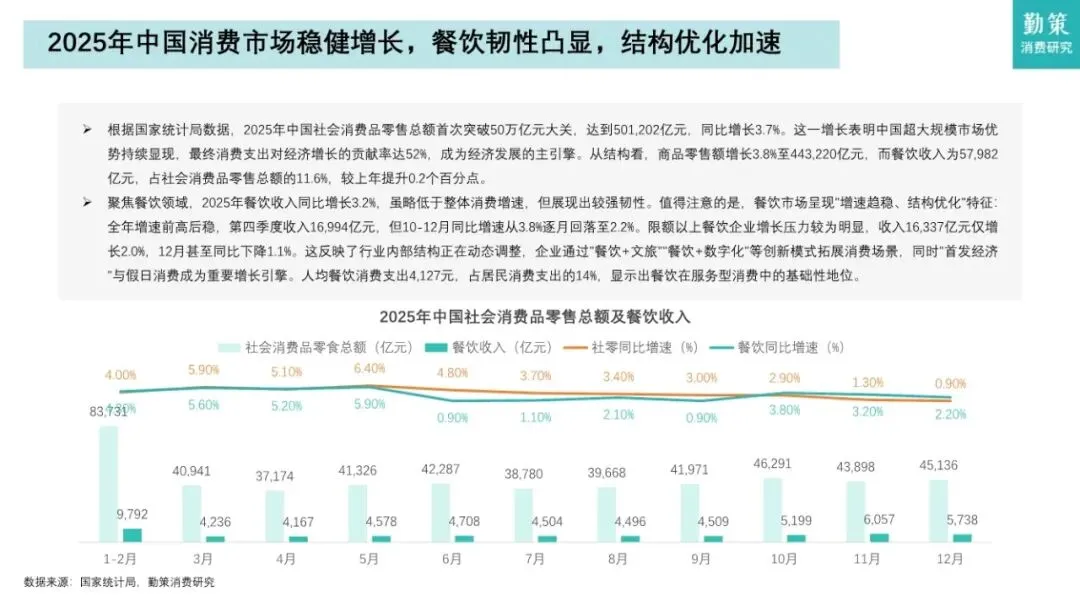

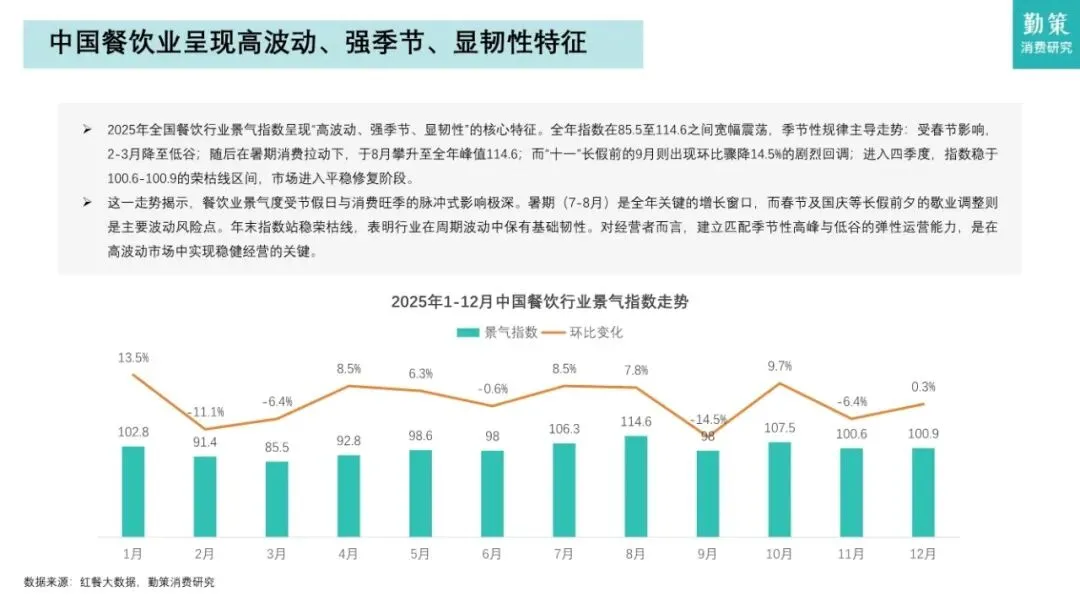

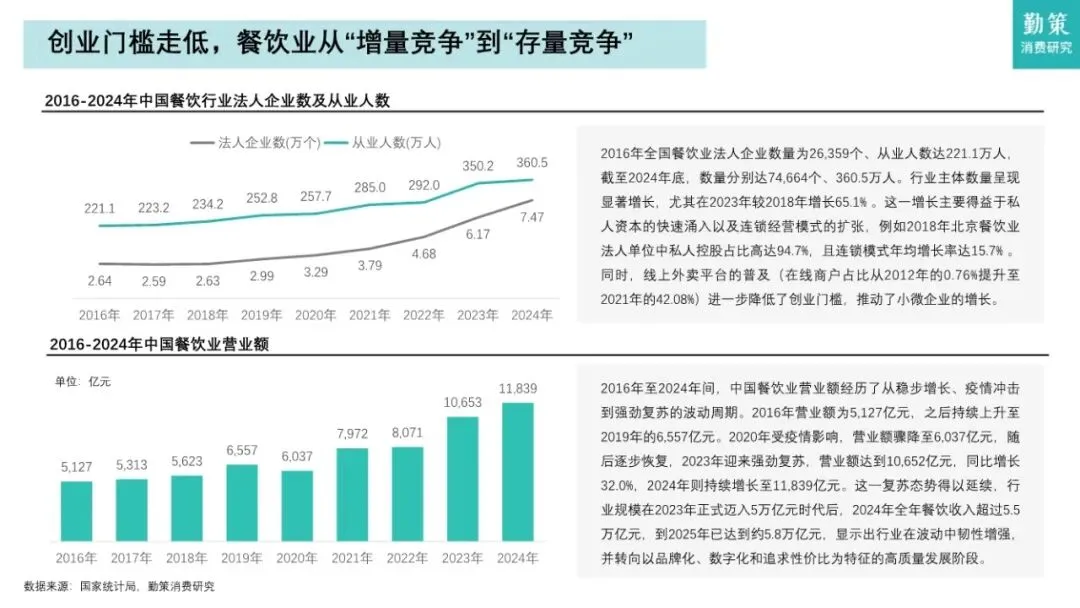

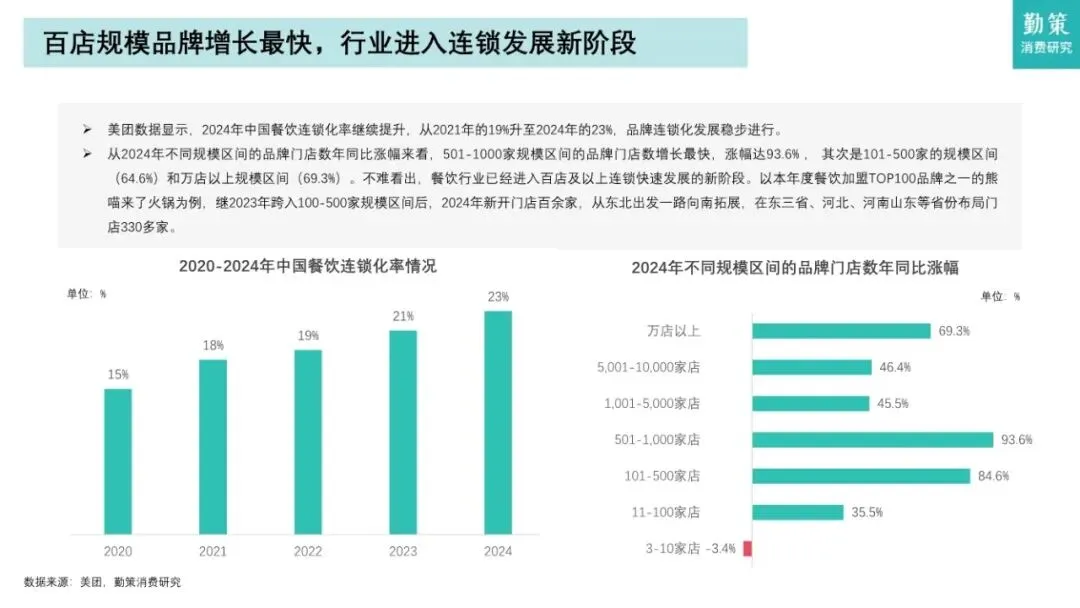

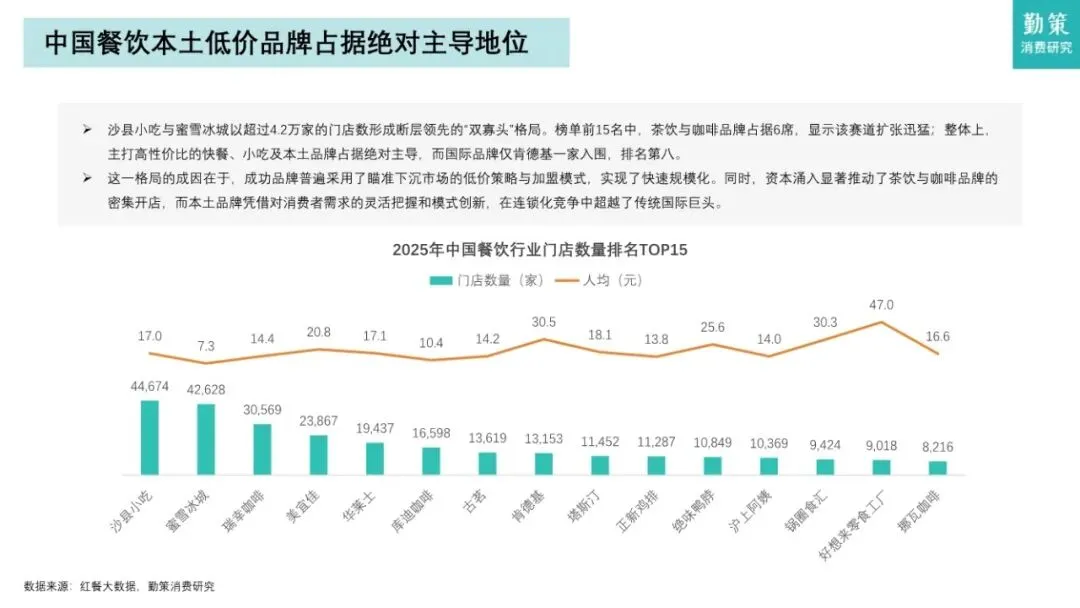

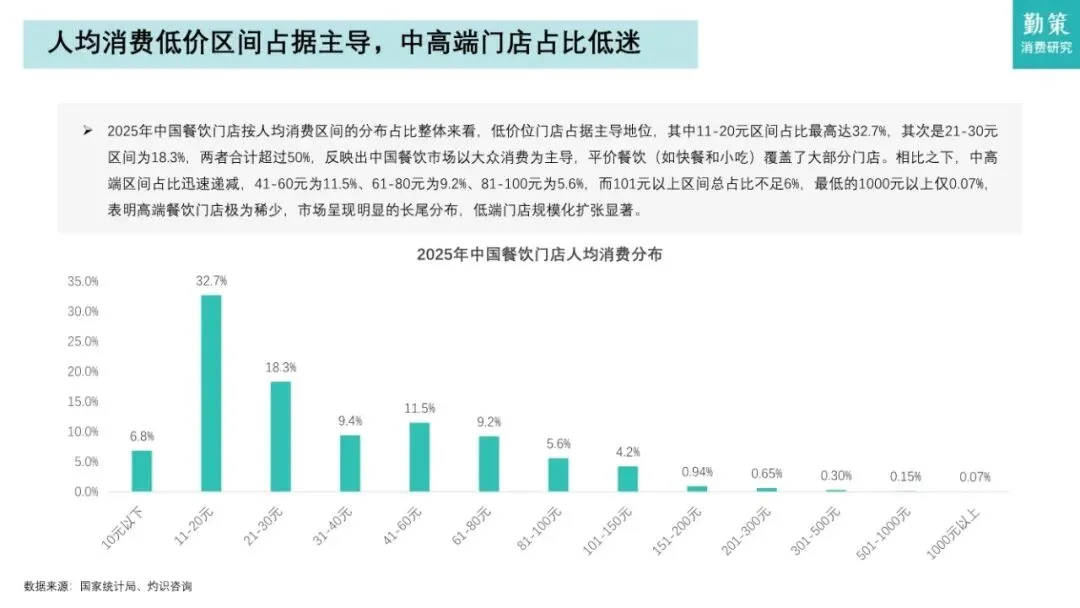

《2026年中国餐饮行业报告》的核心内容,重点关注关键趋势和洞察。2025年中国餐饮收入达到5.8万亿元,同比增长3.2%,占社会消费品零售总额的11.6%。虽然增速略低于整体消费增速(3.7%),但展现出较强韧性。值得注意的是,行业呈现"增速趋稳、结构优化"特征——第四季度收入近1.7万亿元,但10-12月同比增速从3.8%逐月回落至2.2%,反映出市场进入平稳修复阶段。2025年餐饮行业景气指数呈现"高波动、强季节、显韧性"三大特征:- 9月"十一"长假前出现环比骤降14.5%的剧烈回调这表明餐饮业高度依赖节假日与消费旺季的脉冲式影响,建立匹配季节性波动的弹性运营能力成为经营关键。2016年至2024年间,中国餐饮业法人企业数量从2.64万个激增至7.47万个,从业人数从221.1万人增至360.5万人。私人资本快速涌入和连锁经营模式扩张是主要驱动力。然而,营业额增长并未同步——2024年营业额约1.18万亿元,行业正式迈入"品牌化、数字化和追求性价比"的高质量发展阶段,单纯依靠开新店的增量逻辑已难以为继。中国餐饮连锁化率从2020年的15%持续提升至2024年的23%。特别值得注意的是,501-1000家规模区间的品牌门店数增长最快,涨幅达93.6%,其次是101-500家规模区间(84.6%)和万店以上规模区间(69.3%)。这说明餐饮行业已进入百店及以上连锁快速发展的新阶段,中型连锁品牌正加速扩张。门店数量排名显示,沙县小吃与蜜雪冰城以超过4.2万家的门店数形成断层领先的"双寡头"格局。前15名中,茶饮与咖啡品牌占据6席,快餐、小吃及本土品牌占据绝对主导,而国际品牌仅肯德基一家入围。这一格局源于成功品牌普遍采用瞄准下沉市场的低价策略与加盟模式,实现快速规模化。资本涌入显著推动了茶饮与咖啡品牌的密集开店,本土品牌凭借对消费者需求的灵活把握和模式创新,在连锁化竞争中超越了传统国际巨头。人均消费数据显示,11-20元区间占比最高达32.7%,21-30元区间占18.3%,两者合计超过50%。中高端区间占比迅速递减,101元以上区间总占比不足6%,1000元以上仅0.07%。这清晰反映出中国餐饮市场以大众消费为主导,平价餐饮覆盖了绝大部分门店,高端餐饮极为稀少。2019年至2024年,中国生鲜农产品产量稳步增长,蔬菜与水果始终是核心构成,2024年两者产量合计占比超过80%。奶类产品增长最为显著,六年间增幅约23%,反映出消费升级的需求拉动。上游生产端正朝着更丰富、更高质量的方向发展,与下游渠道的碎片化(社区化、线上化)相结合,说明中国生鲜市场正在从"总量保障"向"质量提升与精准配送"的高阶阶段演进。2024年餐饮企业成本结构中,原料进货占营收42.10%,人力成本占22.2%,房租及物业占9.70%,三者合计占营收近75%,构成刚性成本主体。值得关注的是,成本压力正加速从"硬性支出"转向"软性投入":- 人力成本上升2.6%和外卖费用增长2.3%占比增幅最大,成为挤压利润的主要新增因素- 房租(-0.9%)与税费(-0.6%)占比得以降低,提供一定缓冲空间这表明餐饮企业的成本管控焦点已从控制原料、房租等传统项目,转向如何平衡日益增长的人力与线上渠道开支。中式快餐是中国快餐行业的主导力量。2024年中国快餐市场规模约1.33万亿元,其中中式快餐约8097亿元,占比超过60%。预计2030年将达到1.29万亿元,年复合增长率约8.0%。从全球视角看,中式快餐市场由2020年的7253亿元增长至2024年的1.13万亿元。东南亚增长势头最快,2020年至2024年年复合增长率达17.7%,预计2024年至2030年将为14.4%,这主要受快速城市化进程、外出用餐频率增加及消费者对中式菜肴熟悉程度日益加深所推动。中式快餐的连锁渗透率由2020年的28.6%上升至2024年的32.5%,但仍远低于同年西式快餐67.9%的渗透率,提升空间巨大。其中,加盟模式的扩张速度最快,其市场规模预计将由2020年的1113亿元扩大至2030年的3592亿元。领先的中式快餐企业正凭借加盟模式实现快速扩张。1. 外出用餐率持续攀升:2024年中国外出用餐率约为29.7%,预计2030年将升至34.1%2. 连锁化渗透空间广阔:尤其在低线市场替代非连锁餐厅的空间巨大3. 标准化进程加速:统一运营流程、食材配方与服务标准提升品质一致性4. 供应链升级:食品加工、冷链物流等基础设施完善支撑规模扩张5. 线上渠道深化:外卖平台发展改变消费场景,提高消费频次中式餐饮的国际影响力随文化输出而增强。饺子、云吞等品类所蕴含的团圆寓意具有普世性,易被全球消费者接受。其制作流程易于标准化,保障跨市场品质统一与高效复制,为品牌国际化创造有利条件。采购、物流、预测及会员管理等环节的数字化,将持续提升行业运营效率与资产生产率。数字工具还能加速口味创新,通过差异化配料与区域化食谱推出新品,增强顾客黏性与复购率。堂食、外带、外卖及零售渠道的边界正加速融合。餐饮与零售的结合,通过拓展生食、预包装产品等,扩大客户触达范围并提升消费频率,构建更立体的销售网络。调研显示,现点现做、高质价比与美味是消费者选择中式快餐的主因。对新鲜现制的追求日益凸显,尤其在饺子、云吞等品类,可见的现场制作过程能有效增强消费信任。这份报告描绘了中国餐饮行业正在经历的深刻变革:从增量扩张转向存量优化,从单体经营转向连锁主导,从传统成本管控转向数字化与供应链升级。加盟模式成为规模化扩张的核心引擎,下沉市场与平价消费构成基本盘,而人力成本与外卖费用的上升则倒逼企业加速数字化转型。在这一背景下,具备标准化能力、供应链优势和数字化运营能力的品牌将在整合浪潮中占据先机。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?