2025-2026年一级市场股权投资报告解读(74页附下载)

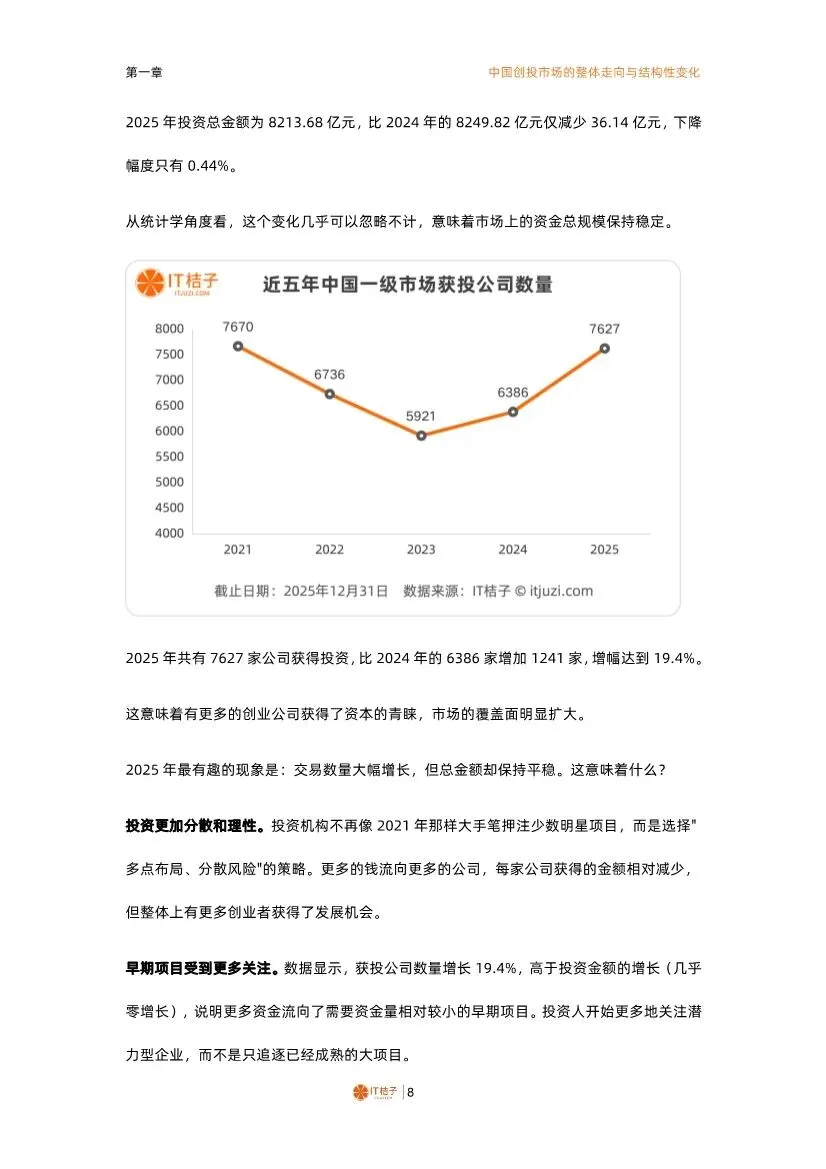

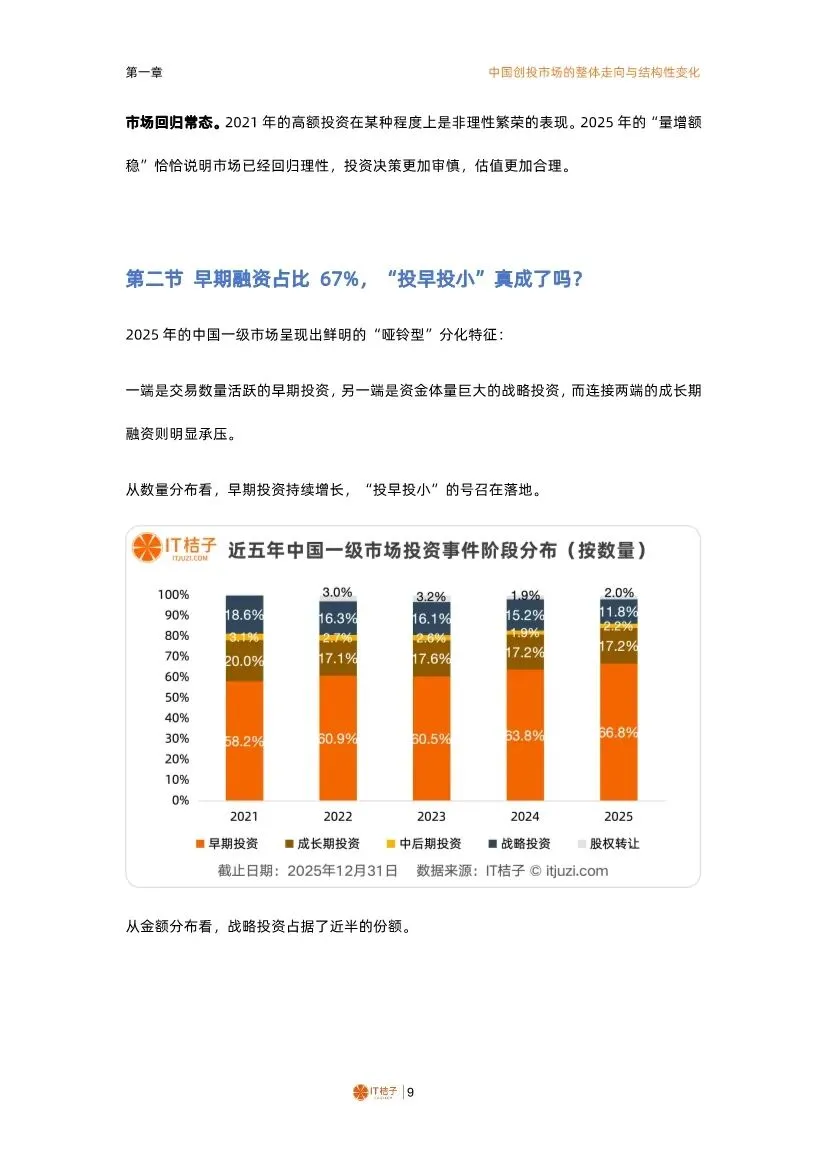

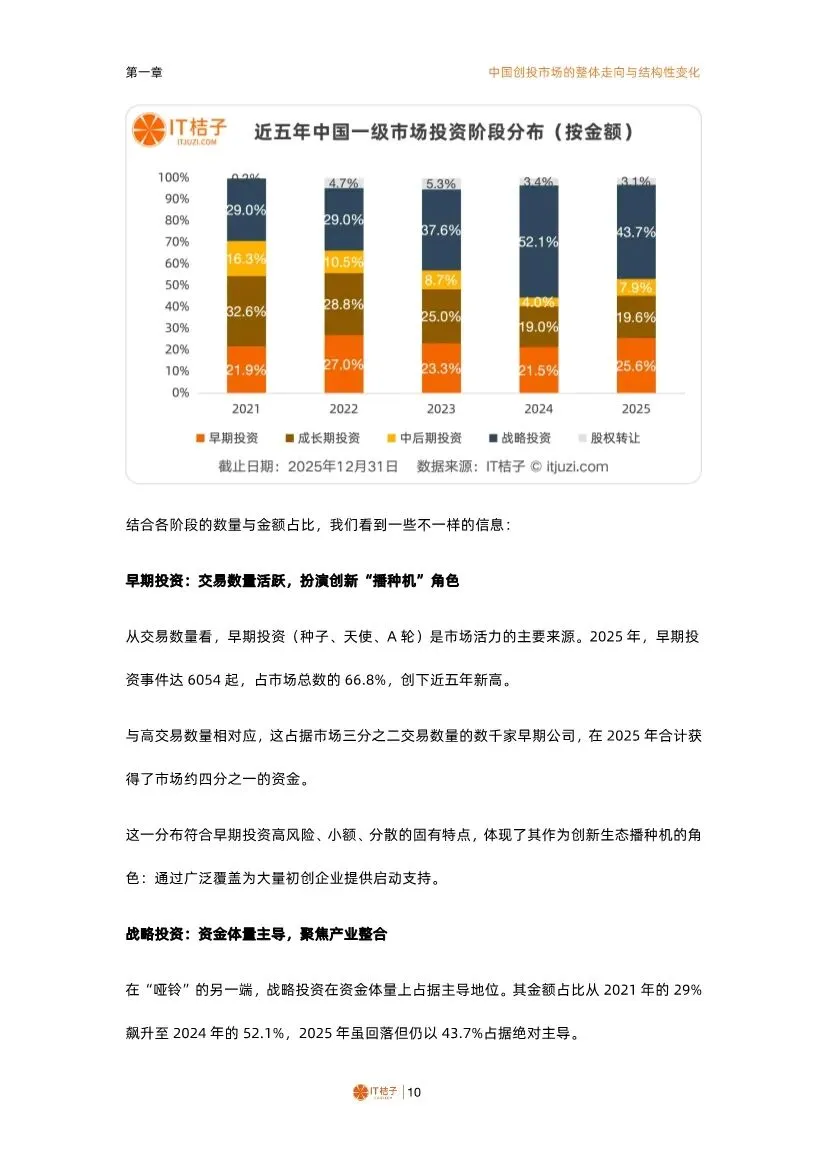

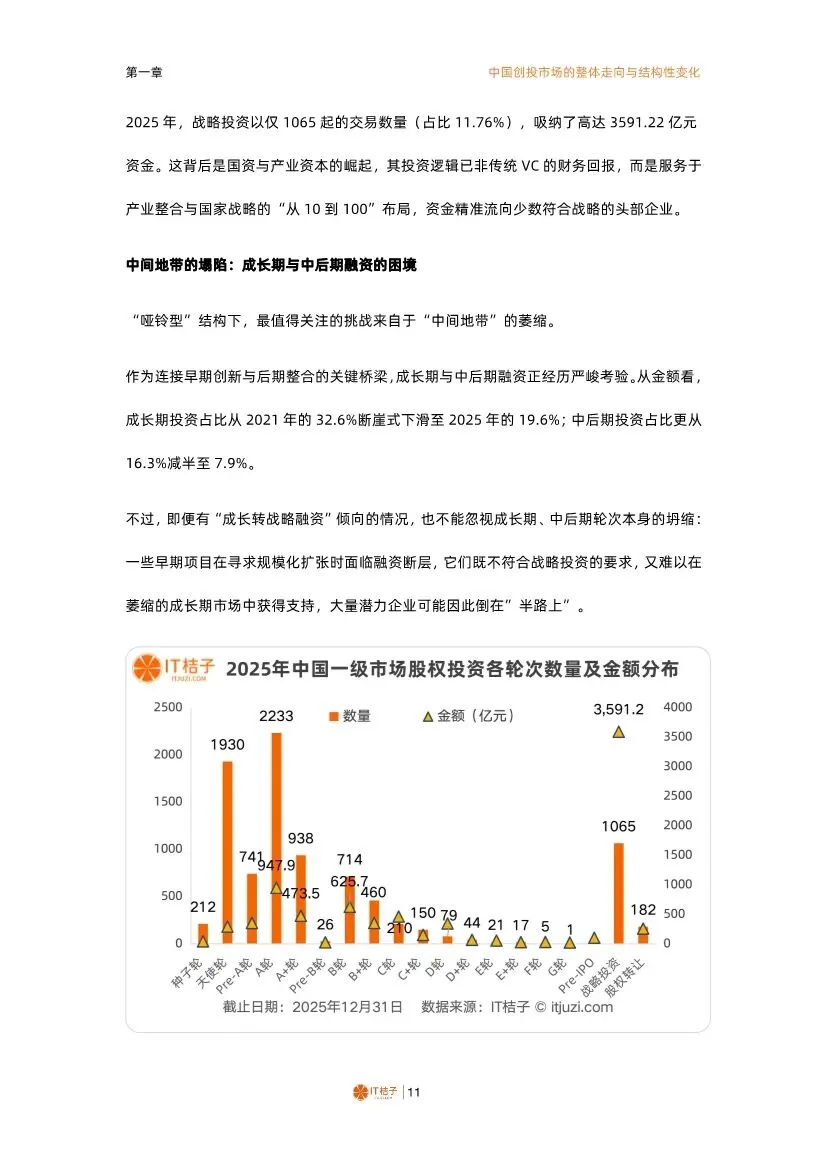

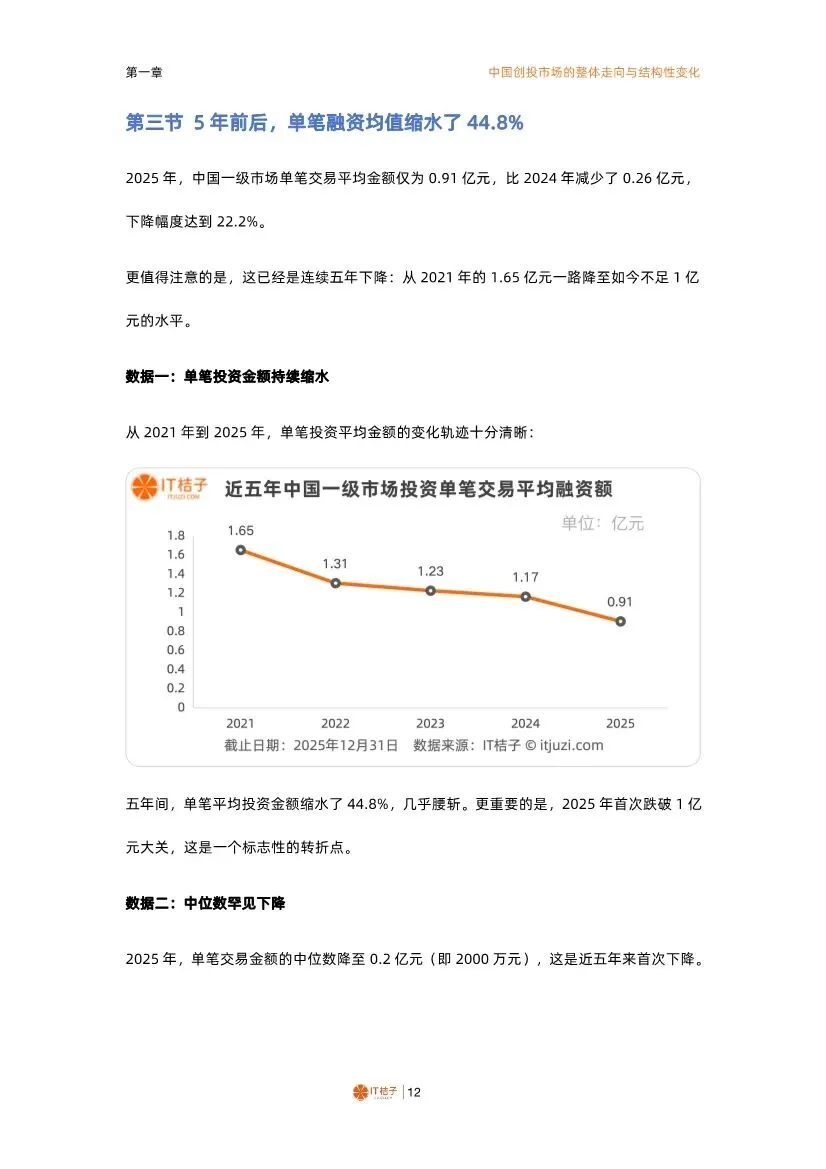

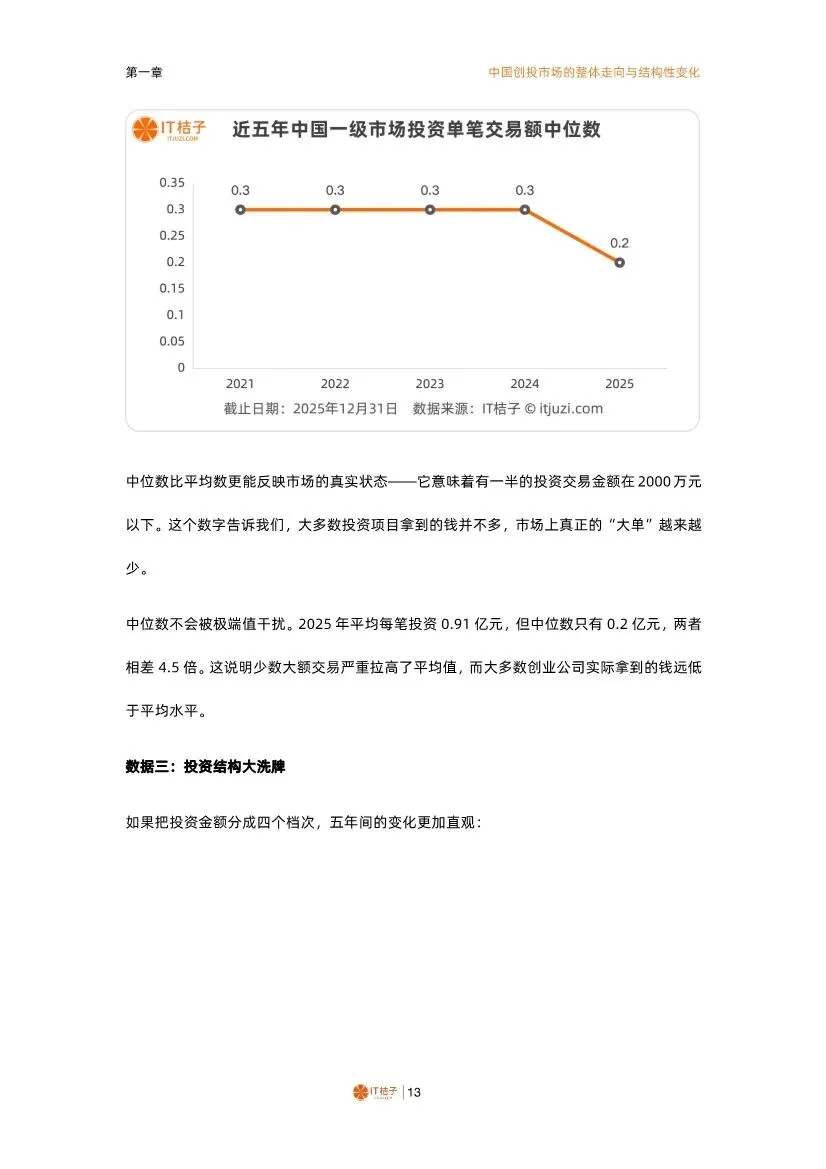

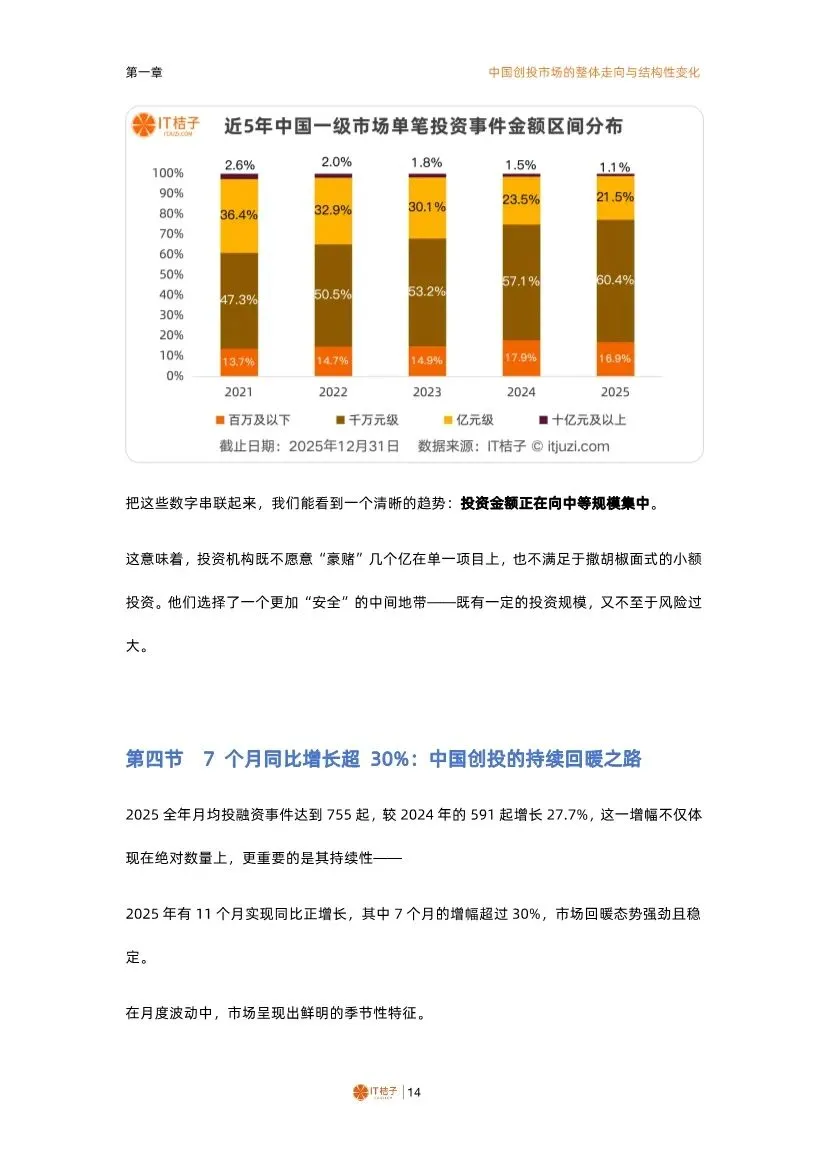

《2025-2026年一级市场股权投资报告》IT桔子2025-2026年中国一级市以下是报告的核心内容解读。一、市场总体态势:走出寒冬,但呈现"量增额稳"新特征2025年中国创投市场迎来强劲反弹,全年投资交易数量达到9058起,较2024年增长28%,创下近五年新高,甚至超过了2021年的9054起。然而,投资总金额却保持在8213.68亿元,与2024年基本持平。这种"量增额稳"的独特现象揭示了市场的深刻转变:投资机构不再像2021年那样大手笔押注少数明星项目,而是转向"多点布局、分散风险"的策略。这意味着更多创业公司获得了资本青睐,市场覆盖面明显扩大,但单笔投资金额显著下降。从获投公司数量看,2025年共有7627家公司获得投资,较2024年的6386家增长19.4%,同样高于投资金额的增长幅度。这表明资金流向了更多需要资金量相对较小的早期项目,投资人开始更多关注潜力型初创企业,而非只追逐成熟的大项目。市场正在回归理性,投资决策更加审慎,估值更加合理。2025年的创投市场呈现出鲜明的"哑铃型"分化特征。一端是交易数量活跃的早期投资,另一端是资金体量巨大的战略投资,而连接两端的成长期融资则明显承压。从数量分布看,早期投资(种子、天使、A轮)占据市场主导地位,2025年达6054起,占市场总数的66.8%,创下近五年新高。这些早期公司合计获得了市场约四分之一的资金,符合早期投资高风险、小额、分散的特点,扮演着创新生态"播种机"的角色。从金额分布看,战略投资占据绝对主导。2025年战略投资以仅1065起的交易数量(占比11.76%),吸纳了高达3591.22亿元资金,金额占比达43.7%。这背后是国资与产业资本的崛起,其投资逻辑已非传统VC追求的财务回报,而是服务于产业整合与国家战略的"从10到100"布局,资金精准流向少数符合战略的头部企业。最令人担忧的是"中间地带"的塌陷。成长期投资金额占比从2021年的32.6%断崖式下滑至2025年的19.6%,中后期投资占比更从16.3%减半至7.9%。一些早期项目在寻求规模化扩张时面临融资断层,它们既不符合战略投资的要求,又难以在萎缩的成长期市场中获得支持,大量潜力企业可能因此倒在"半路上"。2025年单笔交易平均金额仅为0.91亿元,较2024年减少0.26亿元,降幅22.2%。更值得注意的是,这已经是连续五年下降:从2021年的1.65亿元一路降至如今不足1亿元的水平,五年间缩水44.8%,几乎腰斩。2025年首次跌破1亿元大关,这是一个标志性的转折点。单笔交易金额的中位数降至0.2亿元(即2000万元),这是近五年来首次下降。中位数比平均数更能反映市场真实状态——意味着有一半的投资交易金额在2000万元以下。2025年平均每笔投资0.91亿元,但中位数只有0.2亿元,两者相差4.5倍,说明少数大额交易严重拉高了平均值,而大多数创业公司实际拿到的钱远低于平均水平。从投资金额区间分布看,千万级投资(1000万至1亿元)占比从2021年的47.3%提升至2025年的60.4%,成为绝对主力;亿元级投资占比从36.4%降至21.5%;十亿元及以上超大额投资占比从2.6%降至1.1%。投资金额正在向中等规模集中,投资机构既不愿意"豪赌"几个亿在单一项目上,也不满足于撒胡椒面式的小额投资,而是选择了一个更加"安全"的中间地带。四、币种结构:美元基金的"失落时代"与人民币单极格局中国一级市场正从人民币、美元基金双轮驱动的繁荣生态,清晰滑向由人民币主导的单极时代。从交易数量看,美元投资事件从2021年的871起(占9.6%)锐减至2025年的225起(占2.5%);人民币投资事件占比则从90.4%攀升至97.5%,几乎实现全面覆盖。从投资金额看,美元资本从2021年的5329亿元(占35.9%)断崖式跌至2025年的827亿元,规模萎缩超过84%,市场份额跌至10.1%。人民币基金的金额占比则从64.1%强势增长至89.9%,牢牢掌握资金供给的绝对主导权。美元基金退潮是内因与外因共同作用的结果。内部动力切换方面,国资与产业资本强势崛起,其直投渗透率高达45%,主导了绝大部分大额战略性投资,投资目标服务于国家战略而非短期财务回报。投资路径颠覆方面,传统VC擅长的"成长阶梯"(B/C轮到海外上市)坍塌,成长期融资萎缩让VC接力棒无以为继。外部环境剧变方面,"VIE架构+海外上市"的经典退出路径因数据安全、反垄断监管及地缘政治紧张而不确定性剧增,抑制了美元基金的投资意愿。国资背景机构在一级市场的渗透率从2021年的35.46%稳步攀升至2025年的44.55%,意味着如今中国每发生10笔一级市场投资交易,就有超过4笔背后有国资机构身影。从绝对数量看,国资背景投资事件在2022-2023年市场遇冷时期降幅明显小于市场整体,2025年大幅增长至4035笔,创下五年新高。即便在市场寒冬期,国资渗透率不降反升,2023年至2025年持续稳定在43%以上。在投资市场中,40%通常被视为从"重要参与者"转变为"主导力量"的临界线。国资的市场主导地位是一种结构性、长期性的趋势,其决策逻辑深刻影响整个市场的定价机制、交易结构和资源配置方式。六、融资策略:"+轮"融资激增78%,钱要一点一点拿"+轮"融资(A+轮、B+轮等)在2025年激增78%,达到1609起,占全年总投资事件的17.8%,较2021年的11%显著提升,如今平均每6笔投资就有1笔是"+轮"。这种在正式轮次之间增加的"补充弹药"式融资,反映了市场的不确定性增加。投资人更倾向于分批投资,观察企业发展情况后再决定是否追加;企业则通过"延长融资周期"和"多次小额融资"来降低风险、提高估值灵活性,同时给投资者更多观察期。对于硬科技企业而言,"+轮"融资尤为重要。它们可以在不同阶段引入具备特定价值的战略投资者——拥有应用场景的产业资本、能提供政策支持的国资背景基金等,构建多元化的股东生态。同时,"+轮"融资也侧面反映出企业估值增长放缓的现实,当市场从"快节奏"转向"慢节奏",企业很难实现大幅度估值跃升,"+轮"成为务实选择。七、资金分配的极端分化:头部5%狂欢,95%夹缝求生2025年资金分配呈现极端马太效应,超越传统"二八定律",演变为更加极端的"一九分化"。全年7627家获投公司中,75.9%的公司(约5790家)获投金额不足1亿元,但这些占据绝对数量优势的公司合计只拿到市场上15.67%的资金(约1287亿元)。与之形成鲜明对比的是,融资总额5-10亿元和10亿元以上两个区间的公司仅占3.22%(约245家),却拿走了总资金的51.14%(约4200亿元)。最极端的是年度融资超过10亿元的公司,数量仅占1.43%(约109家),却攫取了40.48%的资金(约3324亿元)。平均每家超级头部公司获得的投资额,是融资不足1亿元公司的140倍以上。深入观察超大额融资案例,央国企子公司占据主导地位。2025年融资总额过百亿的5家公司中,央国企子公司占据四席:国家电网旗下的国网新源获投365亿元(全年最高),中国平安旗下的平安人寿获投200亿元,中广核百分百控股的内蒙古中广核获投118亿元,中核集团旗下的聚变能源获投114.92亿元。这四家公司合计融资近800亿元,占全年总融资额的近10%。这些大额融资公司多是从国企、央企拆分独立后在市场上获得股权投资,带着国资背景和产业资源,在资本市场展现出强大的吸金能力,显著影响了市场总额和资金分配格局。截至2025年底,中国在榜独角兽企业总数达469家,当年新晋46家,与2024年的49家基本持平。2025年新晋独角兽名单是硬科技全面胜利的体现。人工智能以10家新晋独角兽数量一马当先;智能机器人紧随其后贡献7家;医疗健康凭借6家稳居前三;航空航天产出4家。仅人工智能和智能机器人两个赛道就占新晋独角兽总数的近40%,以AI和自动化为核心的"智能经济"已成为最炙手可热的"造富引擎"。集成电路、核聚变、未来显示等前沿科技领域也纷纷上榜。地域分布上,北京以16家绝对优势位居榜首,上海10家,深圳和杭州分别7家和3家,四座城市诞生36家新独角兽,占总数的78%。但广州、徐州、扬州、苏州、无锡、武汉、烟台等二三线城市也开始崭露头角。2025年共有21家独角兽企业成功上市"毕业",其中17家选择港交所(占比81%),4家选择A股,没有一家选择美股上市。超过70%的上市独角兽是在成为独角兽5年内实现上市,展现出"投资-成长-退出"循环的加速和高效。九、区域格局:长三角强势崛起,五省市吸纳全国73%资本2025年投资地理分布呈现极端集中化。江苏、广东、北京、上海、浙江五省市全年共发生投资事件6611起,占全国73%。江苏以1625起居首(17.9%),广东1508起(16.6%),北京1221起(13.5%),上海1174起(13.0%),浙江1083起(12.0%)。其余28个省市合计仅占27%。城市层面,全国TOP20城市合计发生投资事件7366起,占81.4%。北京、上海、深圳三座城市均超千起,合计3413起,占37.7%,但较2021年的50.8%已大幅下降13.1个百分点。苏州(713起)、杭州(640起)构成第二梯队,成为长三角创投崛起的标志性力量。近五年变化显示,资本正从最头部城市向二线及新兴城市外溢。北京占比从18.9%降至13.5%,上海从18.8%降至13.0%,而苏州从6.0%提升至7.9%,合肥从1.6%翻倍至3.0%,无锡从1.2%提升至2.4%。长三角多个城市投资活跃度普遍提升,成为最具增长潜力的区域。各城市赛道布局各有侧重:北京AI赛道409起遥遥领先,展现科技创新中心地位;上海医疗健康与AI并驾齐驱(各258起、256起),体现"医疗+AI"双核驱动;深圳AI(265起)与机器人(192起)领先,契合"硬件之都"身份;苏州医疗健康(167起)突出,依托强大生物医药产业集群;杭州AI(156起)独占鳌头,展现数字经济先发优势。四大经济圈中,长三角以4256起事件、3115.82亿元资金遥遥领先;粤港澳(1542起、1446.18亿元)、京津冀(1364起、1717.40亿元)、中西部(1346起、1429.88亿元)构成第二梯队。京津冀呈现"极化"特征,北京占比高达89.5%,且较2024年提升2.5个百分点,对周边"虹吸"远大于"辐射"。长三角展现"均衡"发展,沪苏浙三地占比91.2%,份额极为接近且波动极小,形成深度嵌套、优势互补的产业与资本网络。粤港澳深圳龙头地位稳固(占比66%),但梯度分化明显。中西部则"多点开花",湖南占比从11.9%跃升至17.1%,打破"省会独大"模式。2021年至2025年,27个曾经的热门赛道经历资本大撤退。这些赛道在2021年每个都获得超50亿元融资,但到2025年融资金额均下降超50%,其中10个赛道暴跌超95%,几乎等同于资本完全撤离。极致衰退类(金额下降>95%)包括:二手电商(-99.83%)、同城物流(-99.65%)、汽车综合服务(-99.04%)、服装服饰(-98.85%)、职业培训(-96.84%)、生鲜(-96.47%)、媒体及阅读(-95.91%)、医药流通(-95.78%)、消费金融(-95.64%)、母婴用品(-95.65%)。这些赛道或受困于信任机制和盈利模式难题,或受制于重资产低毛利困局,或遭受消费降级与人口红利消退双重打击,或面临政策风险敞口。深度衰退类(金额下降90-95%)包括餐饮业(-93.30%)、美容护理(-93.72%)、大众健身(-93.56%)、跨境电商(-93.51%)、销售营销(-93.15%)、人力资源(-92.87%)、3C电子(-92.66%)、医疗机构(-91.82%)。这些赛道集中体现了消费降级对实体经济的深远影响,以及全球贸易环境不确定性和企业预算削减的压力。与此同时,硬科技赛道迎来爆发式增长。无人机事件数增长504%、金额增长311%;机器人事件数增长299%、金额增长196%,融资总额达587.76亿元位列硬科技之首;光学光电事件数增长273%、金额增长94%;航空航天事件数增长200%、金额增长82%;新材料事件数增长139%、金额增长114%,融资额达481.45亿元;电子设备、智能装备、3D打印事件数均增长120%以上。这种"冰火两重天"的格局清晰勾勒出中国创投市场的新方向:从讲故事到拼硬实力,从流量经济到技术壁垒,从短期套利到长期价值。这不是简单的周期轮动,而是投资范式的根本转变。十一、IPO市场:A股占比降至42%,港交所五年崛起2021-2025年中国IPO市场呈现"V形"曲线。2021年高峰625家上市,募资超8000亿元;2024年降至低点219家、1430.4亿元;2025年回升至277家、3473.86亿元,同比增长26%和143%。上市地结构发生根本性变化。A股IPO数量占比从2021年的84.5%降至2025年的41.5%,几乎腰斩;港交所占比从11.4%飙升至41.9%,接近A股;美股2024年一度达24.2%,但2025年回落至16.6%。港交所成为"超级募资平台",2025年贡献中国公司IPO总募资额的59%。上交所平均募资额18.77亿元居首,港交所17.65亿元紧随其后,两者共同构成第一梯队,是巨型企业和超级独角兽的首选。深交所8.86亿元构成第二梯队,服务于规模稳健的成长型企业。北交所2.65亿元、纳斯达克3.24亿元、纽交所0.68亿元构成第三梯队,各自服务特色鲜明群体。北交所呈现显著"大龄化"特征:成立超15年的成熟企业占70%,成立11-15年占21%,成立10年以下不足10%,没有成立不足5年的初创企业。其核心服务对象是已具备成熟商业模式、稳定经营历史和技术积累的"专精特新"实体,而非初创企业。VC/PE渗透率2025年达77.37%,创近五年新高,意味着每4家成功IPO企业中超过3家上市前引入外部投资者。完全依靠自有资金滚动发展直至上市的模式已是少数,利用外部资本加速成长成为标准路径。并购已从过去的重要补充一跃成为投资机构和企业实现退出的绝对主渠道。2024年并购退出事件激增至1012起,2025年延续势头达1010起,为近五年第二高峰。并购占全部退出事件的比例从2021年的55.1%持续攀升,2024年达81.7%,2025年为77.5%。近五年整体退出事件中并购占比高达66.93%,确立不可动摇的主流地位。同期IPO退出从2021年的625起波动下滑至2025年的277起。被并购方构成显著变化:有外部融资背景的比例从2021年的99.5%持续下降至2024年的25.7%,2025年小幅回升至39.5%。无外部融资背景的企业已成为并购交易重要组成部分,并购市场不仅是创投机构退出渠道,也是整合吸纳更广泛传统产业的重要平台。买方结构中,A股上市公司出手610起占60.4%,是绝对主导力量;未上市公司183起占18%;投资机构73起占7.2%;港股、美股上市公司及新三板企业相对有限。这表明当前并购浪潮主要由已上市行业龙头围绕主业推动,通过外延式增长巩固和扩大市场地位。活跃买方展现清晰产业整合逻辑:渤海汽车深耕汽车产业链,连续收购四家零部件制造商;高瓴投资重注医疗健康赛道,完成至少四家收购;江南化工加速传统制造业整合,专注民爆行业横向扩张;京东围绕核心生态圈,强化即时零售基础设施;国机精工聚焦先进制造与新材料,完善产业链技术壁垒。2025年中国创投市场经历深刻结构性变革,核心特征可概括为:市场格局重塑:"量增额稳"成为新常态,交易数量创新高但金额持平,反映从"豪赌"向"精算"转变。国资主导时代正式确立,美元基金边缘化,人民币单极格局形成。投资逻辑转移:单笔融资均值跌破亿元,"+轮"融资激增,早期投资占比达67%,但成长期"中间塌陷"值得警惕。资金"一九分化"极端化,不到5%头部公司吸走超50%资金。赛道冷热分化:27个消费互联网及相关赛道资本大撤退,11个硬科技赛道爆发式增长,投资范式从"烧钱换增长"转向"技术创价值"。退出格局变迁:并购取代IPO成为退出主渠道,占比超77%;IPO市场A股占比降至42%,港交所崛起为"超级募资平台";北交所服务成熟"专精特新"企业,与创业板、科创板差异化定位。这场变革标志着中国创投市场一个时代的结束——依赖模式创新、流量增长、资本催熟就能获得高估值的时代。取而代之的,是更加理性、审慎、注重价值创造的新时代。硬科技、产业互联网、国产替代成为投资主旋律,资本更加青睐具备核心技术、清晰盈利模式、可持续竞争优势的企业。对于中国创投市场的长期健康发展而言,这是一次痛苦但必要的成长。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?