(1)回款能力在同行中处于优势地位

总应收占总收入的比重为31.12/77.9=40%

恒立液压的应收账款占营业收入比例为22.15%,这一水平显著低于工程机械行业约30%的行业均值,表明其回款能力在同行中处于优势地位。2025年机械工业(含工程机械)应收账款占营业收入的比重为29.7%,且工程机械行业因下游回款周期长,实际比例通常高于此均值。

有息负债通常包括短期借款、长期借款、应付债券等需要支付利息的债务。

短期借款:1,001,731.95元

(3)营业利润率在设备制造制造行业中表现优秀

营业收入:7,789,859,409.97 元

营业利润率:2,021,793,287/7,789,859,409.97=26%

这里我采用了去除投资收益 和各种公允价值变动 汇兑损益带来的影响计算出的营业利润率,数据表现还是非常不错,对于设备制造业来说。财务费用是正收益,就不计算了。更纯粹的反应业务的盈利能力。

核心财务数据(2025年1-9月累计)

归属于上市公司股东的净利润:2,086,854,758.44 元

归属于母公司所有者权益平均余额(估算):

平均权益 ≈ (17,056,091,886.31 + 15,774,716,902.67) / 2 =6,415,404,394.49 元

ROE = 净利润 / 平均所有者权益 × 100%

2,086,854,758.44 / 16,415,404,394.49 × 100% ≈ 12.71%

ROE = 净利率 × 总资产周转率 × 权益乘数

(1) 净利率(盈利能力)

营业收入:7,789,859,409.97 元

净利率 = 净利润 / 营业收入 × 100%

2,086,854,758.44 / 7,789,859,409.97 × 100% ≈ 26.78%

(2) 总资产周转率(营运效率)

平均总资产 ≈ (21,010,377,534.78 + 19,638,650,656.83) / 2 = 20,324,514,095.81 元

总资产周转率 = 营业收入 / 平均总资产

7,789,859,409.97 / 20,324,514,095.81 ≈ 0.38

(3) 权益乘数(财务杠杆)

平均总资产:20,324,514,095.81 元

平均所有者权益:16,415,404,394.49 元

权益乘数 = 平均总资产 / 平均所有者权益

20,324,514,095.81 / 16,415,404,394.49 ≈ 1.24

恒立液压2025年三季度ROE(约12.71%)主要由以下因素驱动:

高净利率(26.78%):核心盈利能力强劲,成本控制有效。

中等资产周转率(0.38次):资产使用效率处于合理水平,但仍有提升空间。

低财务杠杆(权益乘数1.24):公司负债率低,财务结构稳健,风险较小。

整体评价:公司ROE表现良好,主要依赖高盈利质量而非高杠杆,属于健康可持续的增长模式。

(5)合同负债

前三季度营收为77.90亿元,预收账款总额(4.20亿)约占营收的5.39%。虽然占比不高,但作为B端重工企业,在客户付款多为“应收票据”和“应收账款”的模式下,能保有4亿以上的预收,依然体现了公司在产业链中的较强议价能力。4.055亿的合同负债预示着公司有较好的在手订单支撑,为其Q4及后续业绩提供了确定性。

与“应收”对比:期末应收账款余额为17.25亿元。预收/应收比率约为24.36%,表明公司在销售回款环节的主动权相对较强。

(6)管理层如何看待行业及公司的前景和风险

行业周期确认复苏:管理层认为,2025年工程机械行业已进入复苏周期。国内挖掘机销量同比增长,叠加“大规模设备更新”政策驱动,行业需求正在回暖。公司预计2025年第四季度及2026年收入增速将进一步提升至20%-30%

第二增长曲线爆发:管理层将线性驱动器(丝杠)业务视为核心增长极。该业务已实现量产,并成功切入人形机器人、航空航天等高附加值领域。预计2026年相关收入将突破1亿元,并逐步成为新的利润贡献点。

全球化与产品结构优化:通过墨西哥工厂投产及海外市场拓展,公司抗风险能力增强。同时,产品结构向中大型泵阀等高毛利产品倾斜,带动毛利率持续提升

国际贸易摩擦与关税风险:随着海外收入占比提升(2025年H1约22%),管理层高度关注美国等地的关税壁垒。公司正通过海外建厂(如墨西哥、巴西)进行供应链本地化,以规避高额关税

经营现金流波动:2025年前三季度经营活动现金流净额同比下降19.75%,主要受备货增加及回款周期影响。管理层表示将加强营运资金管理,改善现金流质量

销售收到的现金的增长明显慢于营收的增长,回款效率有所放缓,截至三季度末,公司存货较年初增长23.48%,达到约24.28亿元。这表明公司为应对订单增长进行了大量备货,占用了大量现金。

(7)关于经营现金流

销售收到的现金的增长明显慢于营收的增长,回款效率有所放缓,行业是设备行业,周期长,出现季节性波动正常。截至三季度末,公司存货较年初增长23.48%,达到约24.28亿元。这表明公司为应对订单增长进行了大量备货,占用了大量现金。这个不需要太关注。

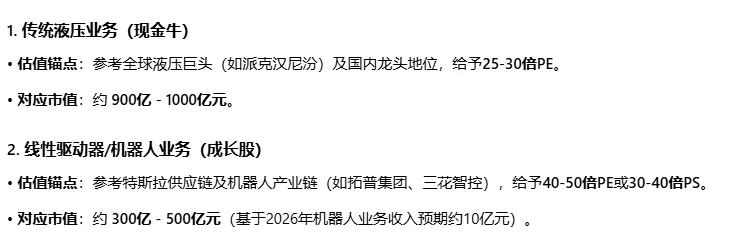

取中间值,2026的归母净利润36亿元,合理估值取30pe ,市值是1080亿,股本13.41亿,对应股价是80元,,目前2026年2月24日股价115元。机器人业务能不能放量充满未知。国内房地产开工持续低迷、机器人商业化进度不及预期、原材料(钢材)价格大幅上涨都会制约利润,留有适当的安全边际。保守买入80元,乐观预期95元。