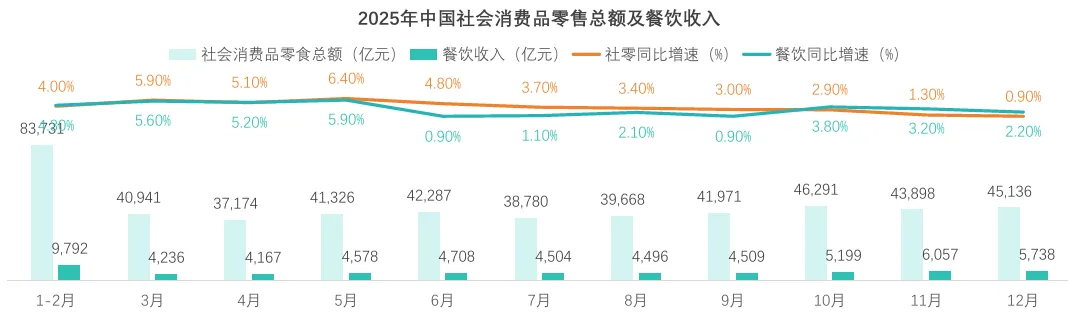

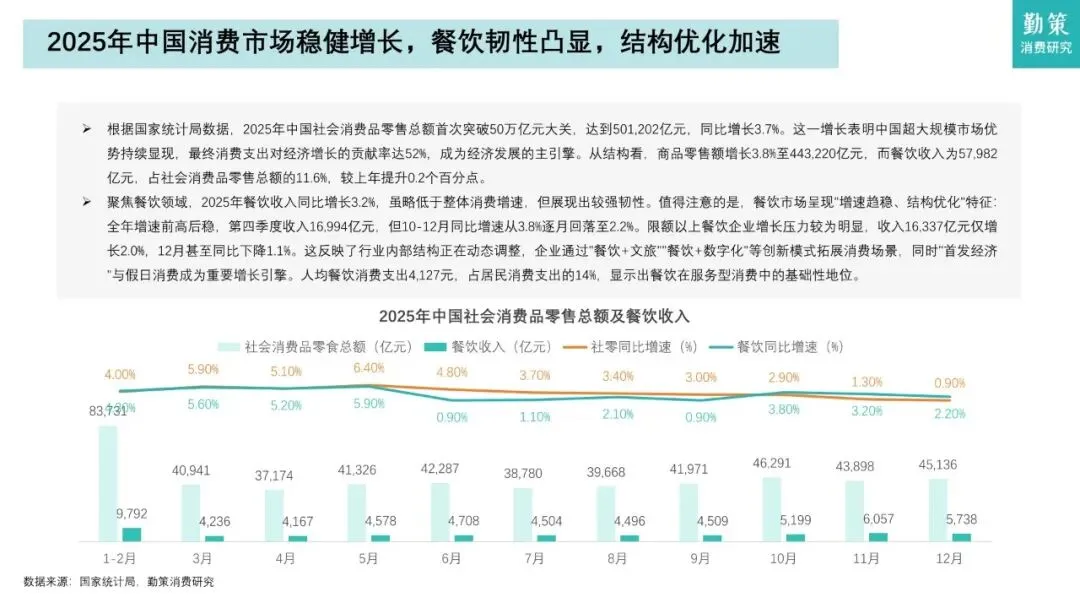

⦁ 2025年餐饮收入约5.8万亿元,占社会消费品零售总额的11.6%,同比增长3.2%。虽然增速略低于大盘,但在消费趋稳的背景下,餐饮依然是服务型消费的重要支柱。

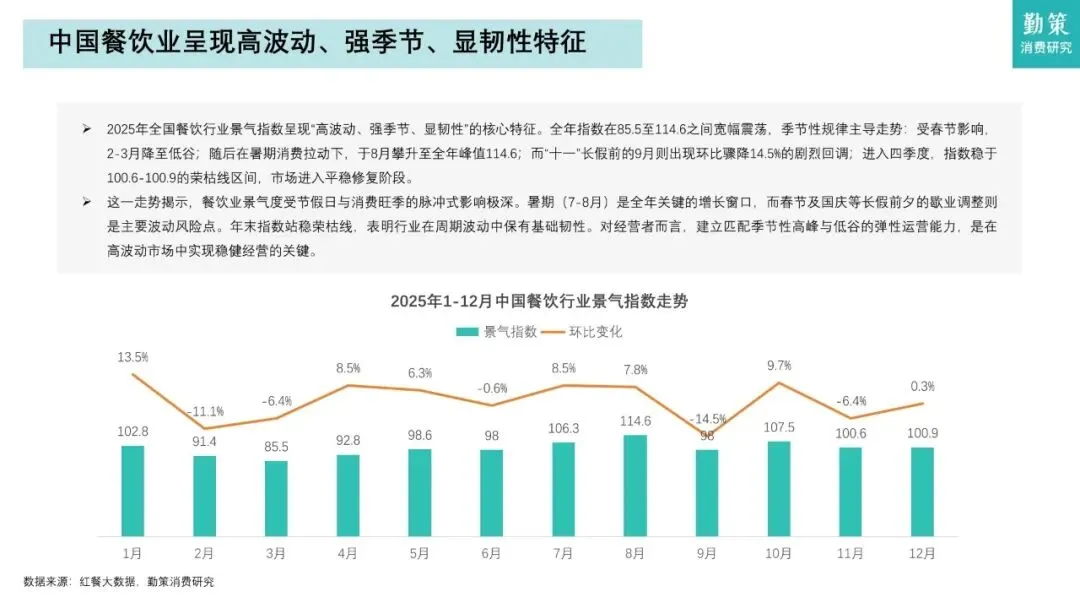

⦁ 行业景气指数全年波动明显,呈现“高波动、强季节、显韧性”的特点。受节假日和暑期消费拉动明显,年末企稳在荣枯线附近,表明市场在周期中逐步修复。

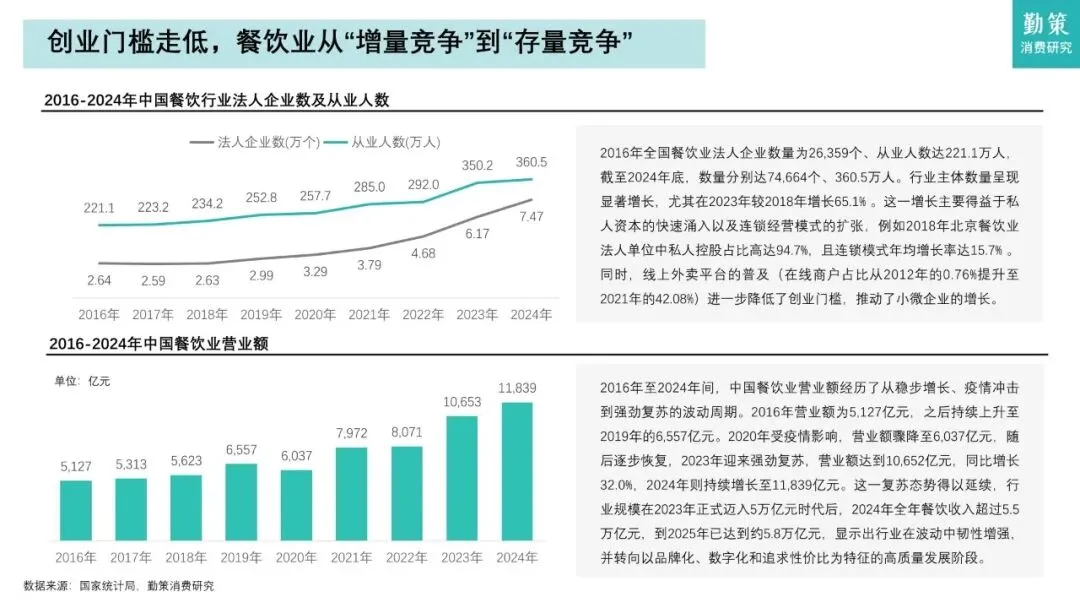

⦁ 法人企业数量和从业人数持续增长,2024年分别达74,664个和360.5万人。线上外卖普及、私人资本涌入、连锁模式扩张,大幅降低了创业门槛,也加速了市场从“增量”向“存量”竞争的转变。

02 连锁化进程加速,加盟模式成主流

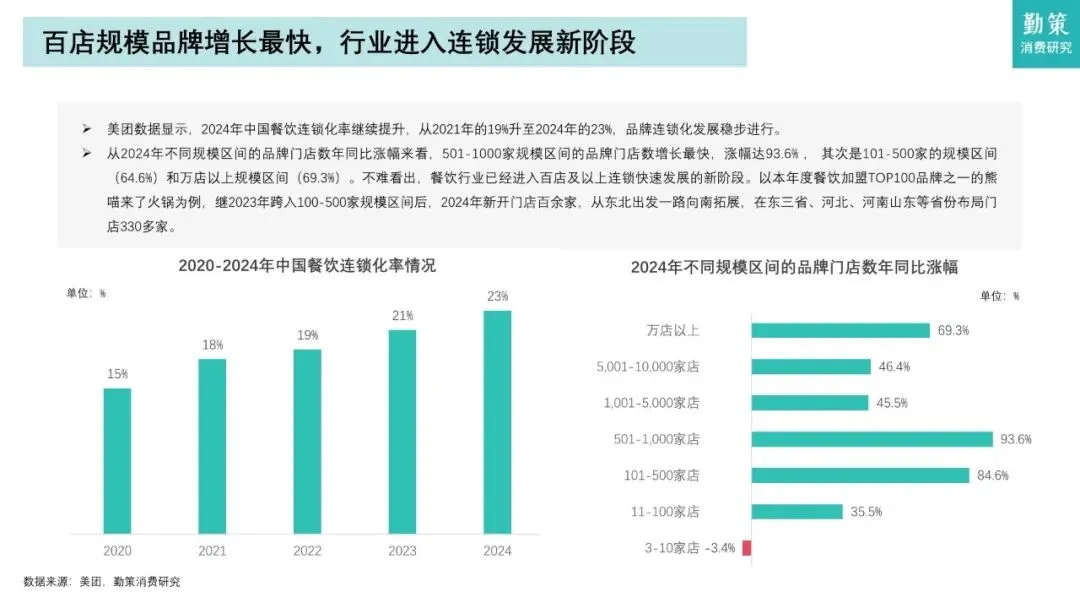

⦁ 2024年餐饮连锁化率提升至23%,其中门店数在501-1000家区间的品牌增长最为迅猛,同比涨幅达93.6%。百店以上规模品牌进入快速扩张阶段。

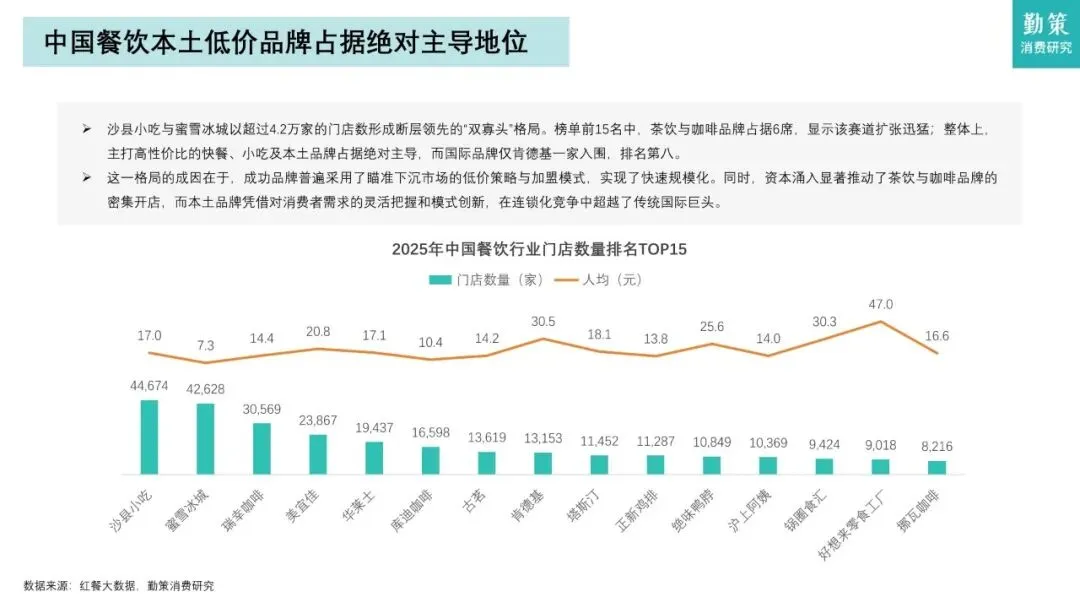

⦁ 门店数量排名前15的品牌中,本土低价品牌占据绝对主导,沙县小吃和蜜雪冰城以超4.2万家门店形成“双寡头”格局。茶饮、咖啡等赛道扩张迅猛,国际品牌仅肯德基入围。

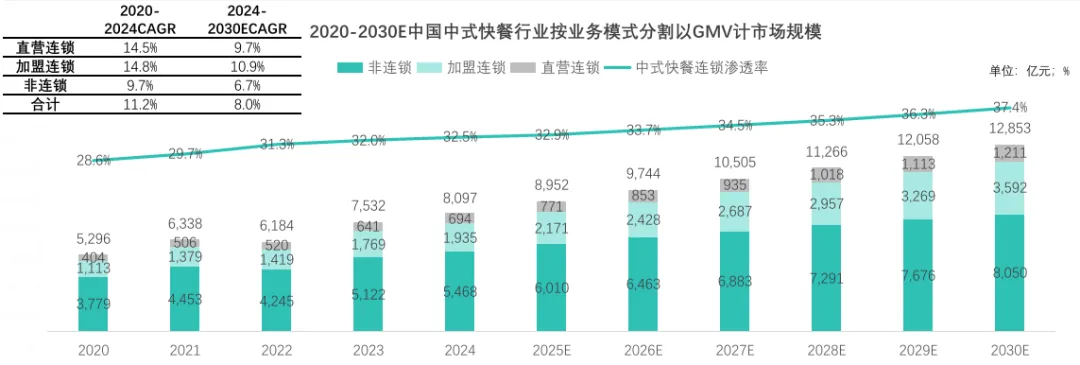

⦁ 中式快餐连锁渗透率从2020年的28.6%升至2024年的32.5%,但仍远低于西式快餐的67.9%,未来仍有较大提升空间。加盟模式增速最快,预计到2030年GMV将达3592亿元。

03 价格结构:平价主导,高端稀缺

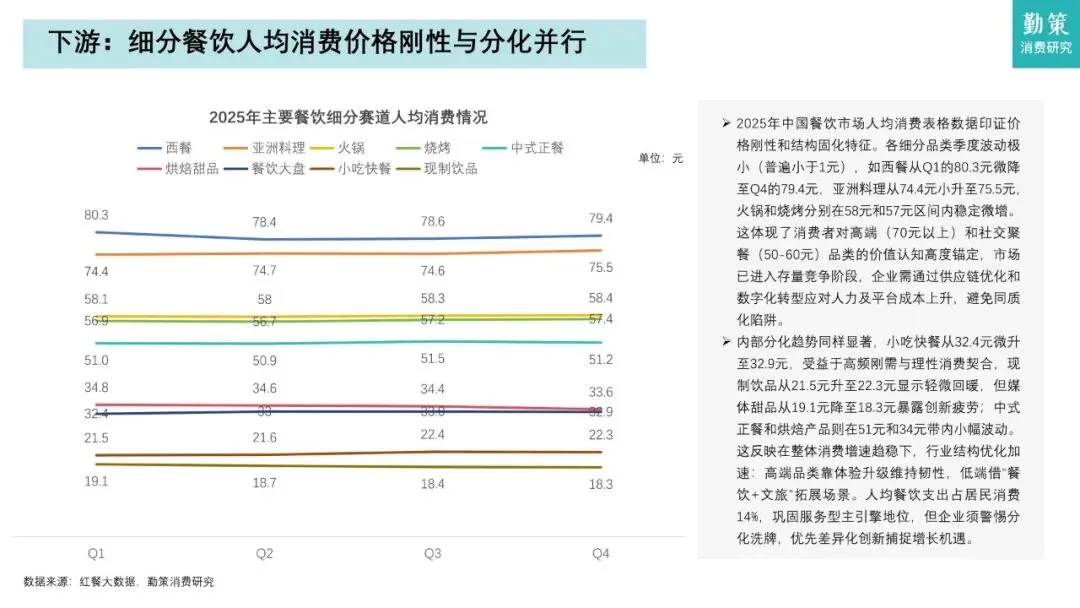

⦁ 2025年人均消费在11-30元的门店合计占比超过50%,反映出大众化、高频刚需的消费特征。相比之下,人均100元以上门店占比不足6%,高端市场极为稀缺。

⦁ 细分赛道价格刚性明显,全年波动极小。如西餐稳定在80元左右,火锅、烧烤维持在57-58元区间,显示出消费者对品类的价格认知已高度锚定。

⦁ 小吃快餐和现制饮品价格微涨,烘焙、甜品则略有下滑,反映出细分赛道的冷热分化,创新能力和需求匹配度成为价格支撑的关键。

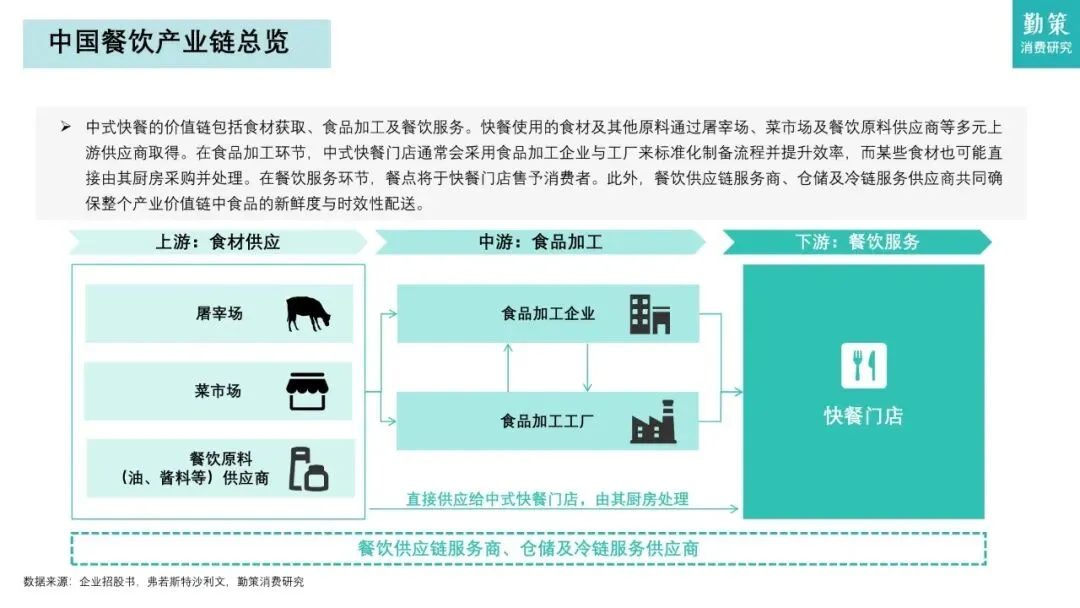

04 产业链变局:上游提质,下游承压

⦁ 上游生鲜农产品产量持续增长,2024年总产量近13.5亿吨,蔬菜和水果占比超80%,奶类增长最显著。供给端正从“总量保障”转向“质量提升与精准配送”。

⦁ 下游餐饮企业成本结构中,原料进货占42.1%、人力成本22.2%、房租9.7%,三者合计近75%,构成刚性成本主体。2024年人力成本和外卖费用占比上升最快,成为利润主要挤压点。

⦁ 成本管控正从传统的“控原料、压房租”转向“平衡人力与线上渠道开支”,数字化转型和供应链优化成为企业应对压力的核心手段。

05 中式快餐未来趋势:标准化、数字化、全渠道融合

⦁ 标准化进程加速推动连锁扩张。通过统一食材配方、运营流程和出品标准,中式快餐在保障食品安全的同时,也提升了门店效率和跨区域复制能力。

⦁ 数字化贯穿采购、物流、营销、会员管理等环节,提升了整体运营效率。同时,数字化工具也支持口味创新和区域化菜单开发,增强用户黏性。

⦁ 堂食、外带、外卖与零售渠道加速融合,餐饮品牌通过预包装食品、生鲜产品等拓展消费场景,构建更立体的销售网络。

⦁ 消费者对“现做”偏好持续增强,尤其在饺子、云吞等品类中,现场制作成为信任和品质的象征。未来,满足新鲜、质价比、便捷需求的品牌将更具竞争力。

?报告预览

?篇幅限制,仅展示部分内容?

本篇报告知识星球链接

https://t.zsxq.com/9iPwP

加入火锅行业报告知识星球

15000份+报告任意下载

找不到的报告支持代找!

长按下方二维码

加入星球后即可下载报告?️

?热门主题?

?入群后利用关键词即可查询?

免责声明:平台发布的所有资料均来自互联网,「资源小火锅」只做资源收集和整理,版权归原作者所有,若有违反您个人权益,请联系我们,我们会在24小时内删除相关信息。