资管行业产品动态报告

2025年度 |

01

公募基金市场整体情况

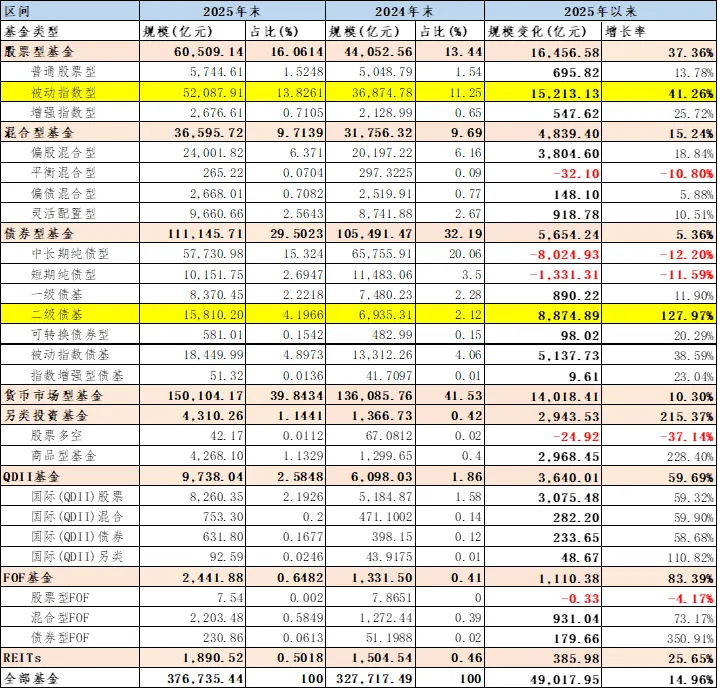

根据Wind数据统计,2025年末公募基金规模37.67万亿,较2024年底增长4.90万亿。其中,货币基金占比最高,已突破15万亿,占比接近40%。其次为债券型基金,规模为11.11万亿,占比为29.50%。第三名为股票型基金,规模突破6万亿,占比为16.06%。

从增长角度来看,股票型基金规模较2024年底上涨幅度和规模最大,上涨了1.65万亿,上涨比例37.36%,主要规模来源于被动指数基金,上涨了1.52万亿。货币基金上涨规模排第二位,规模增长1.40万亿,增长幅度10.30%。而债券型基金规模较2024年底增长5654.24亿,增幅比例仅为5.36%。从二级分类来看,中长期纯债、短期纯债基金在2025年均下降超过10%,分别规模下降8024.93亿、1331.31亿;债券型基金的规模增长来源主要来源于二级债基与债券指数型基金,分别规模增长8874.89亿、5137.73亿,增长幅度达到了127.97%、38.59%。另外,另类投资基金、FOF基金、QDII基金也在2025年取得规模的显著增长,分别增长率215.37%、83.39%、59.69%。

数据来源:wind

02

大类资产整体表现

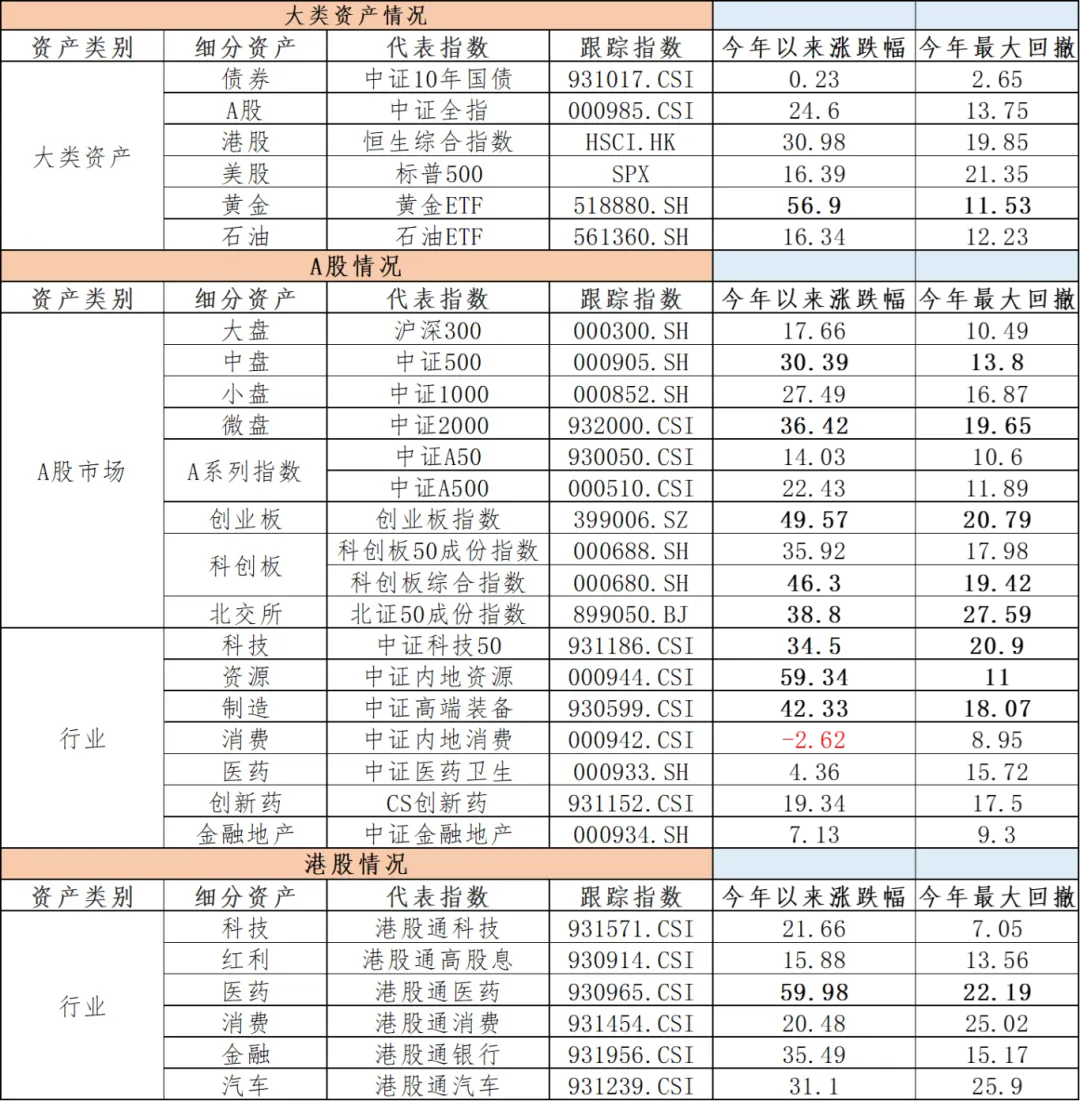

2025年全球大类资产表现呈现清晰的强弱格局。截至2025年12月31日,以黄金和白银为代表的贵金属表现突出。全球股市普遍回暖,以A股、港股、韩国股市为代表的新兴市场表现优于欧美发达市场,这一表现背后,“弱美元”环境起到了关键驱动作用,美元指数全年下跌约9.4%,促使资金流向非美元资产。具体来看,美股市场中,标普500年度内涨幅16.39%,纳斯达克指数年度内涨幅超22%。

港股市场中,港股恒生指数整体表现较好,年度涨幅30.98%,从具体行业来看,港股通医药今年以来涨幅最高,达59.98%,但9月份以来已明显回落。

A股市场中,代表成长风格的中证500、代表小微盘的中证2000表现突出,涨幅分别为30.39%、36.42%;代表科技成长的创业板指数、科创板综合指数、北证50成份指数今年以来涨幅分别为49.57%、46.30%和38.80%,表现优秀;从行业来看,与AI算力、国产替代、新能源相关的有色金属、通信、电子、电力设备涨幅居前。相比之下,债券市场表现平淡,呈现震荡格局。

数据来源:iFind

2、债券市场回顾

2025年以来,在全球贸易摩擦加剧与国内经济结构转型的背景下,债券市场步入了波动显著加剧的震荡阶段。国际层面,美国国超预期关税政策引发全球贸易格局重塑,地缘政治与复杂的国际多边关系,使得外部环境成为影响债市的重要不确定因素。

国内层面,人民银行维持了稳健偏宽松的货币政策基调,通过降准降息等操作保持流动性合理充裕,但是以DeepSeek为代表的通用人工智能取得突破性进展,点燃了以“科技创新”为核心的强劲增长叙事,与半导体国产替代、高端制造升级等产业政策共振,有力提振了市场对中长期经济基本面企稳回升的预期,A股市场在科技主线带动下走出亮眼行情,引发显著的“股债跷跷板”效应,分流了传统配置于债市的资金。因此在内外各因素的影响下,债券市场波动增加,债券资产收益率震荡上行,其中10年期国债到期收益率自年初1.61%上行24BP至年底1.85%,上行了24bp,30年期国债到期收益率自年初1.84%上行43BP至年底2.27%,上行了43BP。

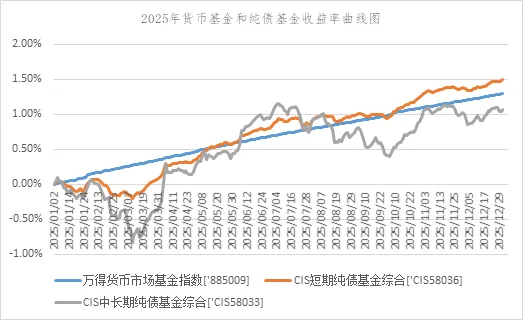

2025年随着央行进一步实施降准降息,国内无风险利率中枢呈现系统性下移。目前六大国有银行挂牌的1年期、3年期和5年期定期存款利率已分别降至0.95%、1.25%和1.30%,其中1年期利率已正式跌破1%的心理关口。传统储蓄的吸引力显著下降,驱使资金寻求收益其他替代资产。然而被视为主要替代品的债券市场也并非坦途,一方面,利率下行带动新发行债券的票息普遍走低;另一方面,债券资产全年震荡,资本利得贡献不稳定,导致整体回报率受限。根据同花顺数据,货币基金指数、短期纯债基金指数和中长期纯债基金指数2025年度的收益率分别为1.29%、1.49%和1.06%,值得关注的是,中长期纯债基金指数的收益甚至未能跑赢流动性更佳的货币基金。此格局清晰地表明,单纯依赖传统存款或进行简单的债券配置已难以满足基本的收益需求,低利率与高波动并存,市场正迫使投资者在波动中转向更稳定或更具弹性的替代品种。

03

公募管理人情况

1、产品规模变化情况

(1)2025年混合型基金增长较多的管理人

数据来源:iFind

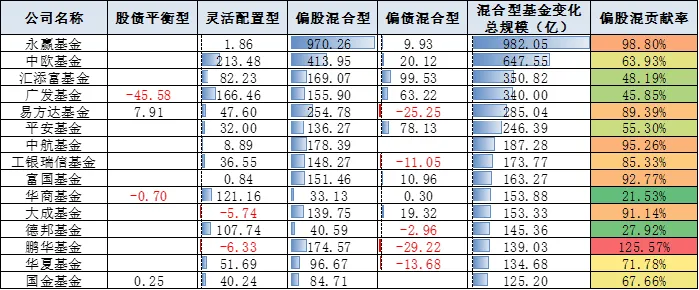

2025年混合型基金规模增长超过100亿的基金公司共有15家,其中偏股混规模贡献占比超过85%的共有7家。变化规模TOP1为2025年在权益基金上表现亮眼的永赢基金,合计增长982.05亿,接近98.80%的规模均来自于偏股混合型。第二名的为中欧基金,合计增长647.55亿,其中63.93%的贡献来自于偏股混合型基金,另外的部分来自于灵活配置混合型。汇添富、广发、平安除偏股混贡献较大外,灵活配置混合型、偏债混合型(固收+)贡献同样占有一定比例。其中、德邦、华商的规模增长主要来自于灵活配置混合型,与其它基金公司不同,且这两家公司灵配产品的策略上也不尽相同。

(2)2025年股票型增长较多的管理人

数据来源:iFind

2025年股票型基金规模增长超过100亿的基金公司共有22家,其中被动指数股票型基金贡献占比超过80%的共有16家,可见股票型基金增长主要来源于ETF。其中超过2000亿的TOP为华夏和易方达,主要来自于股票ETF贡献。1000-2000亿区间的公司共有5家,500-1000亿区间的公司共有4家。但其中不乏嘉实、富国基金在普通股票型基金中获得超100亿的规模增长。22家中比较特殊的为博道基金,增长规模主要来源于指数增强和普通股票型,而非股票指数型。

(3)2025年债券型基金规模增长较多的管理人

数据来源:iFind

2025年债券型基金规模增长超过100亿的基金公司共有32家,不乏银行系基金公司身影。其中,规模的贡献增长来源主要来自于被动债券指数(债券ETF)、以及固收+的二级债基和一级债基。中长期纯债和短债在2025大趋势上呈现负增长的态势比较明显。在这32家之中,二级债基债基增长超过200亿的共有11家,主要有景顺长城(1470.30亿)、汇添富(591.45亿)、中欧(558.10亿)、富国(550.84亿)、鹏华(336.41亿)、华商(306.30亿)、银华(265.46亿)、易方达(251.28亿)、南方(249.71亿)、招商(245.95亿)、兴业(218.00亿)。债券指数基金增长超过200亿的共有13家,主要有海富通(698.84亿)、嘉实基金(491.37亿)、国泰(378.75亿)、鹏华(355.50亿)、富国(328.43亿)、易方达(302.82亿)、兴业(291.62亿)、招商(277.21亿)、天弘基金(266.79亿)、南方基金(240.26亿)、大成基金(223.21亿)银华(221.93亿)、汇添富(218.27亿)。一级债基债基增长超过100亿的共有5家,主要有景顺长城(143.73亿)、富国(105.12亿)、易方达(183.25亿)、工银瑞信(106.79亿)中邮基金(100.91亿)。

2、浮动管理费产品

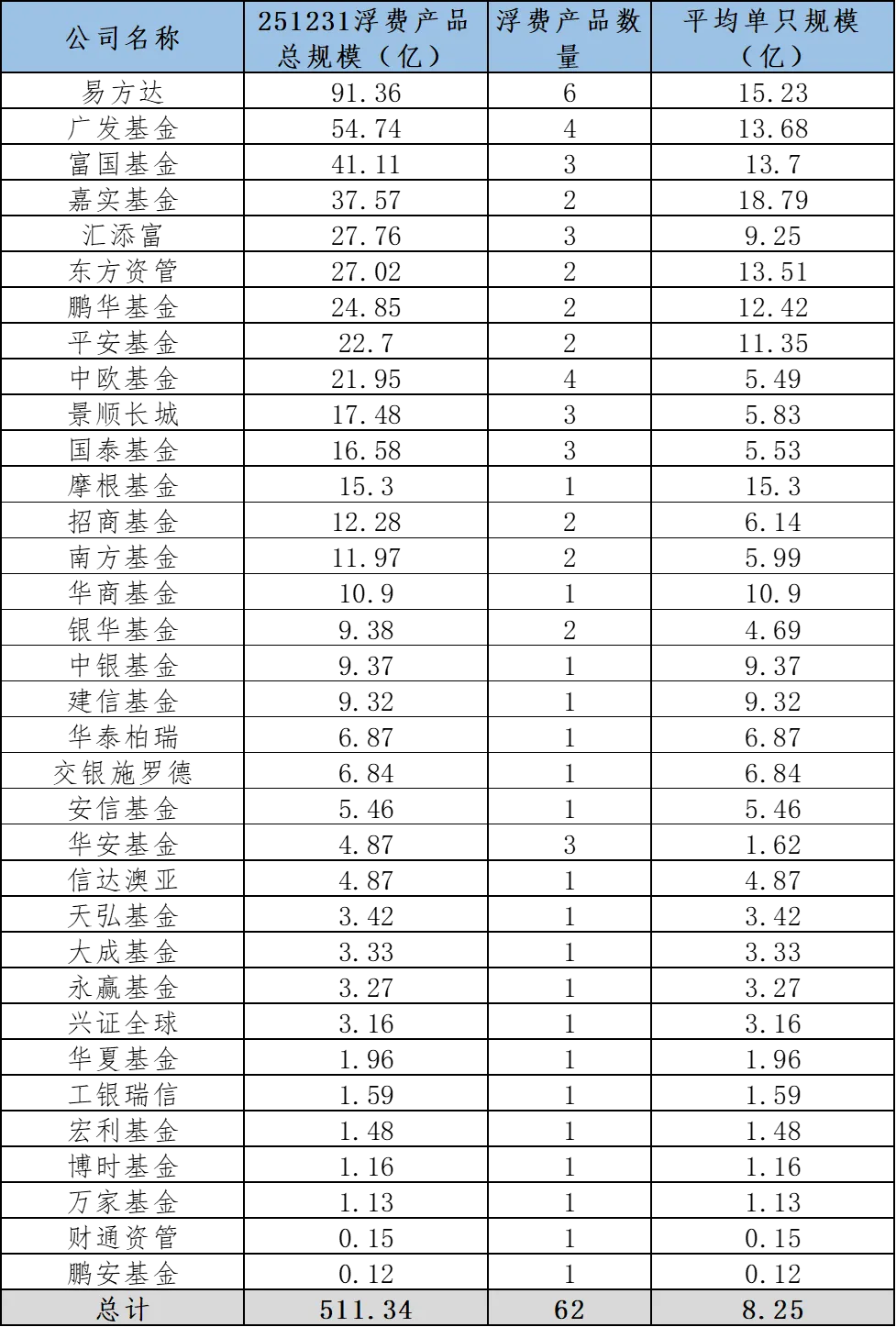

2025年浮动管理费产品问世,该类产品年内合计发行62只,涉及管理人34家。其中,发行浮动管理费产品最多、规模最大的管理任均为易方达基金。发行2只及以上的基金管理人共有15家。

数据来源:iFind

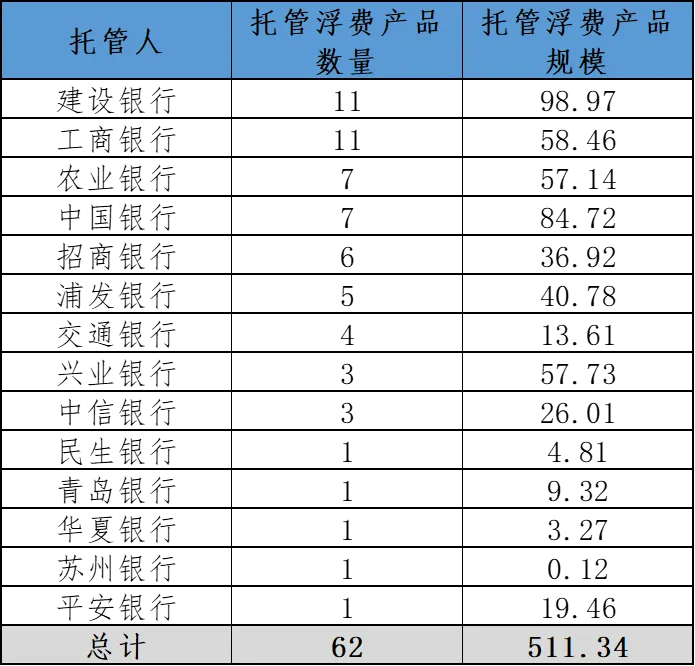

托管人来看,共涉及14家托管行,其中建行、工行托管浮动管理费产品最多,均为11只。托管规模目前最大的为建行,接近100亿为98.97亿。

数据来源:iFind

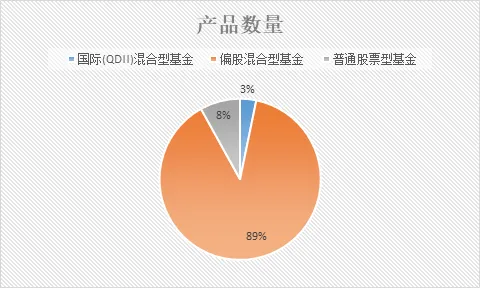

产品情况方面,各家的运作存在差异。其中产品类型方面89%为偏股混合型,合计55只;普通股票型5只,占比8%;以及2只QDII混合型产品(均为医药主题)。

数据来源:iFind

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。在任何情况下本文中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。本文章仅供参考,您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金业绩并不构成对基金业绩表现的保证。在做出投资决策后基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

本文为基智汇(公众号)原创文章,未经授权,禁止转载。如需转载,请在留言区进行留言。转载须在正文开头显著位置注明稿件来源及作者名,违者必究。