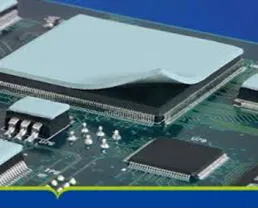

半导体导热界面材料 (TIM) 是一种工程化的导热材料,置于发热的半导体封装和散热结构之间,以降低界面热阻并稳定结温,从而实现更高的功率密度、更高的可靠性和更小的尺寸设计。TIM 的性能最终取决于接触质量(润湿性、贴合性、抗泵出性)、长期可靠性(老化、干涸、开裂)以及与封装材料和组装工艺的兼容性,因此半导体级 TIM 通常需要满足严格的清洁度、脱气、离子污染和稳定性要求。

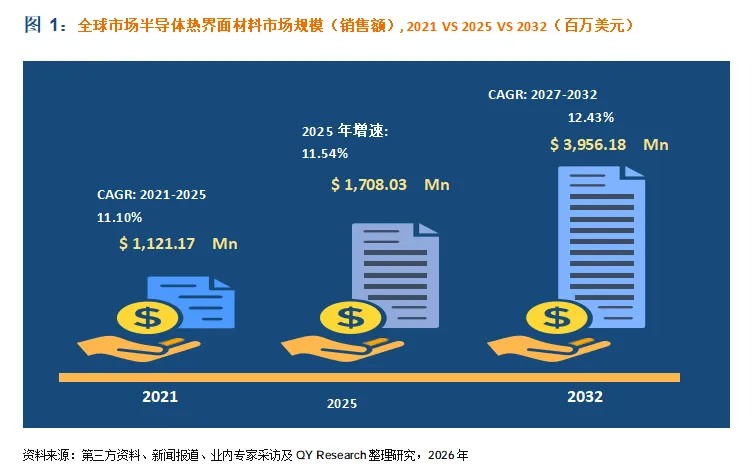

导热界面材料是一种应用于功率器件与电子散热器之间的材料,主要用于填补两种材料接合或接触时产生的微空隙及表面凹凸不平的孔洞,提高散热性能。QYResearch调研显示,2025年全球半导体热界面材料 (TIM)市场销售额达到了17.08亿美元,预计2032年将达到39.56亿美元,年复合增长率(CAGR)为12.43%(2026-2032)。2025年中国市场规模达到8.12亿美元,预计2032年将达到20.44亿美元,年复合增长率预计为13.54%。

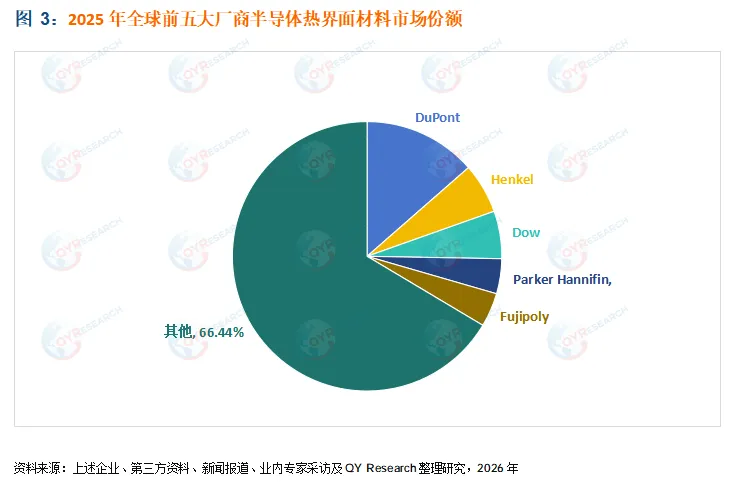

半导体导热界面材料行业的竞争较为激烈,高端市场主要生产企业为杜邦,信越,汉高,3M,陶氏,Fujipoly,Parker等,全球企业竞争优势主要是技术领先,面向全球市场,全球化程度较高。近几年国内企业由于较低的生产成本和技术水平不断提高,产品市场份额加大,代表企业中石科技、飞荣达、鸿富诚、苏州天脉、博恩实业、深圳傲川等。

半导体导热界面材料属于半导体产业链。上游原材料包括石墨,球形氧化铝,氮化铝、金属铟、硅橡胶等,下游应用为LED行业,计算机行业,消费电子行业,汽车,服务器和通信行业等。生产半导体导热界面材料存在较高的技术壁垒,企业的议价能力较强。手机与移动终端行业占据着主要的产品应用市场,2025年份额为20.50%。数据中心服务器是近年市场增长的驱动因素,市场份额从2021年的14.06%增加到2025年17.25%。

国内长三角、珠三角作为承接全球电子产品制造产业转移的主要区域,相关产业集群效应使得本行业企业主要生产地也集中在以上区域。行业的区域性特征较为明显。导热界面材料消费地区主要集中在华东和华南地区,以消费电子、新能源汽车和通信设备的需求为主。随着AI服务器、边缘计算及高阶智能驾驶芯片出货量大幅增长,推动对高导热、高可靠性TIM材料的迫切需求,尤其是石墨烯、碳纳米管等新型碳基TIM材料。

人工智能算力与数据中心扩张推动散热投资升级 人工智能训练与推理带动数据中心算力持续扩张,机柜功耗上升使散热从风冷优化走向液冷与更高效的系统级散热方案。芯片与散热器之间的界面热阻在高功耗平台中越来越容易成为瓶颈,因此对导热膏、导热凝胶、间隙填料以及更高端的芯片级界面材料提出更低热阻与更长寿命的要求。与此同时,数据中心规模化建设强调一致性与节拍,推动材料形态向可点胶喷射、可印刷与可预成型贴装等更适合自动化生产的方向升级。上游供应链也会更重视材料的可追溯、批次稳定与长期可靠性数据,从而提高高端TIM的进入门槛并扩大其价值量。

先进封装与高热流密度芯片提升芯片级界面材料的战略地位 芯粒化与更高集成度封装使热路径更复杂,封装内外的热界面材料成为影响系统稳定性的关键环节。芯片级不再只是封装内界面,还包括裸芯片直触散热器或冷板的界面,这类结构能够缩短热路径,但对界面材料的贴合性、应力缓冲与返修能力提出更高要求。由此带动金属基TIM、可压缩金属方案与高性能液态金属等路线在高性能计算平台中加速导入,同时也推动供应商提供更系统的工艺窗口建议与可靠性验证支持。对客户而言,这意味着芯片级TIM的选型会与封装结构、散热器设计和整机装配过程更紧密联动,材料从辅材逐步上升为平台级关键部件。

新能源汽车与宽禁带功率器件应用扩大,模块级与系统级TIM需求上行 电动化提升牵引逆变器、车载充电和直流变换等功率电子的装机量,功率密度上升与频繁热循环使模块到散热器或冷板的界面热阻更敏感。功率模块通常需要在底板与散热器之间通过导热界面材料填充微观空隙以降低热阻,因此导热膏、导热凝胶与预成型间隙材料在车规链条中的用量与性能要求同步提高。车规场景强调一致性、可追溯和长期可靠性,推动装配方式从手工涂覆向钢网印刷与自动点胶喷射等可控工艺迁移,也带动材料向低泵出、低干涸、耐高温和耐热循环方向升级。随着碳化硅功率模块渗透加快,界面材料的热性能与可靠性优势将更容易转化为整车能效与寿命指标,从而成为材料升级的重要增量市场。

全球半导体制造与先进封装扩产,本土化供应链建设创造导入窗口 多国推动晶圆制造与先进封装能力建设,新建与扩建产线通常伴随材料体系重新评估与双供策略建立,为TIM等关键辅材提供了导入机会。随着先进封装与系统级组装对散热的重视程度提升,TIM的导入不再局限于单一材料替换,而是更可能以平台级热方案的一部分进入客户工程规范。区域化与本土化趋势也促使客户更愿意建立本地供货与备份供应链,材料供应商在本地产能、合规体系和快速响应能力上的投入会直接影响份额获取。与此同时,政策资金往往流向先进封装基板与材料等关键环节,这会进一步拉动封装与系统散热相关材料的研发、验证与量产节奏。

资料来源:第三方资料、新闻报道、业内专家采访及QYResearch整理研究,2026年

可靠性失效导致界面热阻上升并引发系统失效 在长期服役与温度循环条件下,导热膏等材料可能发生泵出或干涸,界面中出现空气空洞会显著增加热阻并降低散热能力。对于功率模块与高功耗服务器平台而言,界面热阻上升会直接推高器件结温,进而触发降频、寿命缩短甚至热失效。客户通常会提高材料验证门槛,要求更严格的热循环、寿命与装配一致性测试,这会拉长导入周期并增加质量成本。供应商不仅要优化配方,还要在应用工艺上给出可执行的涂覆与装配建议,否则同一材料在不同表面粗糙度、装配压力与厚度控制下可能出现显著性能差异。

关键原材料供给与价格波动带来成本与交付不确定性 高端芯片级TIM中,金属基方案涉及铟等关键金属,其供给与价格受全球供需、冶炼副产属性与区域集中度影响,波动会直接传导到材料成本与交期稳定性。与此同时,高填充导热材料依赖高纯填料与特定基础聚合物体系,景气周期内可能出现上游交期拉长或规格收紧,增加供应链管理难度。企业需要通过多来源认证、安全库存与替代配方来对冲风险,但这会占用现金流并提升研发与认证负担。对客户而言,若关键材料出现短缺,可能迫使其在平台生命周期内进行材料切换或重新认证,从而带来额外工程成本与进度风险。

化学品合规与环保监管趋严引发配方调整和再认证压力 欧盟等地区对全氟和多氟烷基物质的限制评估持续推进,未来若限制范围和豁免条件收紧,将对部分材料体系的原料选择、添加剂使用与供应链合规产生影响。TIM产品往往进入高可靠应用,一旦配方变更即可能触发客户重新验证,包括热性能、挥发物、可清洁性与长期可靠性等多个维度,周期长且成本高。供应商需要提前完成涉及物质的识别、替代路线规划与法规文件准备,同时与客户工程规范保持一致,避免在量产阶段出现合规风险。对于跨国供应链而言,不同地区法规节奏与要求差异还会增加产品版本管理与全球供货复杂度。

地缘政治与出口管制增加高端应用需求与跨区域供货的不确定性 先进计算与半导体制造相关的出口管制和许可政策变化,会影响部分地区高端芯片供给、服务器出货节奏以及先进封装扩产计划,进而改变TIM的结构性需求。对材料供应商而言,跨境交付可能面临更严格的合规审查与客户审计,导致交期拉长、服务成本上升,甚至需要在不同地区建设本地化产能以满足客户要求。客户也可能提高双供、国产替代和区域化备份的要求,这会压缩单一供应商的份额稳定性并加剧价格竞争。若政策环境出现快速调整,供应商在产能布局、库存策略与客户结构上都需要更高的灵活性,否则容易出现资源错配与经营波动。

资料来源:第三方资料、新闻报道、业内专家采访及QYResearch整理研究,2026年

美国芯片与科学法案相关激励与先进制造投资税收抵免 美国通过芯片与科学法案推动本土半导体制造与研发,并由相关部门实施半导体激励计划,覆盖晶圆制造、材料与设备等环节。税收层面,先进制造投资税收抵免明确支持以半导体或半导体设备制造为主要目的的先进制造设施投资,有助于降低在美扩产的资本成本。随着晶圆厂和先进封装项目落地,封装与系统装配环节的散热方案会同步升级,TIM作为关键辅材在新平台导入阶段更容易进入客户认可清单。该类政策还会强化供应链本地化倾向,促使材料企业在美国建立合规体系、应用支持与本地产能,从而影响全球客户的供应链选择与认证节奏。

欧盟芯片法案强化欧洲半导体生态与供应链韧性 欧盟芯片法案旨在强化欧洲半导体生态,提升供应链韧性并降低外部依赖,同时设定提升全球份额等目标并推动相关投资与协同机制。随着欧洲晶圆制造与封装能力建设推进,上游材料与辅材在欧洲本地的认证与供货机会增多,TIM供应商可能在本地客户导入、双供策略与工艺协同方面获得窗口期。政策强调韧性与安全供给,意味着客户会更关注材料来源多元化、合规文件完整性与可持续供应能力。对于跨国企业而言,欧盟项目往往要求更严格的合规与可持续披露,这会提高进入门槛,但也有利于具备体系化能力的供应商扩大份额。

中国促进集成电路产业和软件产业高质量发展的政策与税收优惠 国务院发布的新时期促进集成电路产业和软件产业高质量发展政策,明确覆盖设计、装备、材料、封装和测试等环节,并提出企业所得税等优惠支持,同时根据产业技术进步情况动态调整支持范围。税收优惠与清单管理机制有助于推动国内晶圆制造与封装测试能力扩张,并带动关键材料本土化导入。对TIM行业而言,这类政策不仅提升了本土客户项目数量,也在新平台导入阶段放大了国产材料验证与替代机会,尤其是在车规、通信与服务器等对供应安全更敏感的领域。政策体系还强调研发与创新导向,使材料企业在高导热、低热阻和高可靠性方向的研发投入更容易获得产业协同与市场验证机会。

欧盟化学品法规框架下全氟和多氟烷基物质限制评估推进

欧盟在化学品法规框架下持续推进对全氟和多氟烷基物质的限制评估,并更新限制提案的技术内容和评估进程。由于部分高端电子材料可能涉及相关物质或其替代物,政策走向会对材料选型、供应链合规、产品标签与安全数据文件产生持续影响。TIM供应商需要提前梳理配方涉及物质,评估替代路线并规划客户再认证节奏,避免在法规收紧后出现供货中断或市场准入受限。对下游客户而言,法规不确定性也会推动其在选型阶段更偏好合规风险更低、替代路径更清晰的材料体系,从而影响TIM产品的长期路线选择。

资料来源:第三方资料、新闻报道、业内专家采访及QYResearch整理研究,2026年

END

本文内容基于QYResearch行业报告。欲了解包括市场占有率及企业排名在内的完整分析,参考完整版报告《2026-2032全球及中国半导体热界面材料行业研究及十五五规划分析报告》

如您感兴趣了解详情,需申请报告样本。

请添加微信客服:qyresearch999

或登陆QYResearch官网咨询。

著作权归QYResearch所有。商业转载请联系作者获得授权,非商业转载请注明出处。

报告指标详细信息 主要厂商 产品细分类型 应用领域细分 关注国家/地区 DuPont

Dow

Henkel

Shin-Etsu Chemical

3M

Parker Hannifin

Fujipoly

Wacker Chemie

Indium Corporation

深圳市飞荣达科技

苏州天脉导热科技

深圳市鸿富诚新材料

北京中石伟业科技

深圳市博恩实业

深圳市傲川科技

Indium Corporation

积水化学

导热片

导热膏

导热胶黏剂

导热间隙填料

相变导热材料

金属热界面材料

碳基热界面材料

其他

手机与移动终端

个人电脑与消费计算

数据中心服务器

通信网络设备

功率电子模块

LED与显示

其他

北美

欧洲

亚太

拉美

中东及非洲地区

报告章节主要内容如下:

第1章:报告统计范围、产品细分、下游应用领域,以及行业发展总体概况、有利和不利因素、进入壁垒等;

第2章:全球市场总体规模、中国地区总体规模,包括主要地区半导体热界面材料总体规模及市场份额等,“一带一路”沿线国家新兴需求与机遇;

第3章:行业竞争格局分析,包括全球市场企业半导体热界面材料收入排名及市场份额、中国市场企业半导体热界面材料收入排名和份额等;

第4章:全球市场不同产品类型半导体热界面材料总体规模及份额等;

第5章:全球市场不同应用半导体热界面材料总体规模及份额等;

第6章:行业发展机遇与风险分析;

第7章:行业价值链分析,包括产业链、关键技术、平台和基础设施供应情况、下游应用情况、开发运营模式、销售服务模式及销售渠道等;

第8章:全球市场半导体热界面材料主要企业基本情况介绍,包括公司简介、半导体热界面材料产品介绍、半导体热界面材料收入及公司最新动态等;

第9章:报告结论。

相关报告推荐 2026年全球半导体热界面材料行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/6668720/semiconductor-thermal-interface-materials

2026-2032全球与中国半导体热界面材料市场现状及未来发展趋势

https://www.qyresearch.com.cn/reports/6668719/semiconductor-thermal-interface-materials

2026-2032中国半导体热界面材料市场现状研究分析与发展前景预测报告

https://www.qyresearch.com.cn/reports/6668714/semiconductor-thermal-interface-materials

往期回顾 BREAK AWAY 行业报告 | 全球与中国机器人关节电磁制动器市场现状及未来发展趋势

行业报告 | 全球与中国LCP-FCCL市场现状及未来发展趋势

QYResearch是全球知名的大型咨询公司,服务领域行业涵盖各高科技行业产业链细分市场,如电子半导体产业链、化工原料产业链、先进材料产业链、机械设备制造产业链、新能源汽车产业链、光伏产业链、软件通信产业链、食品药品、医疗器械、农业等。 海量数据 全球发行

200+国家数据库,8000万+企业数据库

定制调查 品质保证

19+年行业经验,68000+全球客户

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据 三只松鼠股份有限公司在半年报中引用了恒州博智出版的国内植物蛋白饮料报告 爱玛科技集团股份有限公司引用了QYResearch出版的高性能电动摩托车市场报告

更多权威引用信息可到官网浏览(持续更新)

官方网站 http://www.qyresearch.com.cn

企业邮箱 market@qyresearch.com

咨询热线 400-606-8865、15013038387

微信客服号 qyresearch999 关注我们 FOLLOW CLOSELY

本文内容基于QYResearch行业报告。欲了解包括市场占有率及企业排名在内的完整分析,参考完整版报告《2026-2032全球及中国半导体热界面材料行业研究及十五五规划分析报告》

如您感兴趣了解详情,需申请报告样本。

请添加微信客服:qyresearch999

或登陆QYResearch官网咨询。

著作权归QYResearch所有。商业转载请联系作者获得授权,非商业转载请注明出处。

DuPont Dow Henkel Shin-Etsu Chemical 3M Parker Hannifin Fujipoly Wacker Chemie Indium Corporation 深圳市飞荣达科技 苏州天脉导热科技 深圳市鸿富诚新材料 北京中石伟业科技 深圳市博恩实业 深圳市傲川科技 Indium Corporation 积水化学 | 导热片 导热膏 导热胶黏剂 导热间隙填料 相变导热材料 金属热界面材料 碳基热界面材料 其他 | 手机与移动终端 个人电脑与消费计算 数据中心服务器 通信网络设备 功率电子模块 LED与显示 其他 | 北美 欧洲 亚太 拉美 中东及非洲地区 |

报告章节主要内容如下:

第1章:报告统计范围、产品细分、下游应用领域,以及行业发展总体概况、有利和不利因素、进入壁垒等;

第2章:全球市场总体规模、中国地区总体规模,包括主要地区半导体热界面材料总体规模及市场份额等,“一带一路”沿线国家新兴需求与机遇;

第3章:行业竞争格局分析,包括全球市场企业半导体热界面材料收入排名及市场份额、中国市场企业半导体热界面材料收入排名和份额等;

第4章:全球市场不同产品类型半导体热界面材料总体规模及份额等;

第5章:全球市场不同应用半导体热界面材料总体规模及份额等;

第6章:行业发展机遇与风险分析;

第7章:行业价值链分析,包括产业链、关键技术、平台和基础设施供应情况、下游应用情况、开发运营模式、销售服务模式及销售渠道等;

第8章:全球市场半导体热界面材料主要企业基本情况介绍,包括公司简介、半导体热界面材料产品介绍、半导体热界面材料收入及公司最新动态等;

第9章:报告结论。

2026年全球半导体热界面材料行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/6668720/semiconductor-thermal-interface-materials

2026-2032全球与中国半导体热界面材料市场现状及未来发展趋势

https://www.qyresearch.com.cn/reports/6668719/semiconductor-thermal-interface-materials

2026-2032中国半导体热界面材料市场现状研究分析与发展前景预测报告

https://www.qyresearch.com.cn/reports/6668714/semiconductor-thermal-interface-materials

行业报告 | 全球与中国机器人关节电磁制动器市场现状及未来发展趋势

行业报告 | 全球与中国LCP-FCCL市场现状及未来发展趋势

海量数据 全球发行

200+国家数据库,8000万+企业数据库

定制调查 品质保证

19+年行业经验,68000+全球客户

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据 三只松鼠股份有限公司在半年报中引用了恒州博智出版的国内植物蛋白饮料报告 爱玛科技集团股份有限公司引用了QYResearch出版的高性能电动摩托车市场报告

更多权威引用信息可到官网浏览(持续更新)