受俄罗斯因素推动,大西洋MR市场转向更长航程

本月迄今为止,大西洋盆地MR成品油轮市场表现强劲。2月份平均日收益约 4.2万美元/天,较1月份约 2.7万美元/天 提高 54%。大西洋地区MR的吨海里需求自1月以来增长 4%,较去年12月高 10%。尽管收益已从月初创下的 20个月高点略有回落,我们仍预计该市场将保持强势,而主要原因与俄罗斯有关。

与去年秋季相比,针对俄罗斯炼厂的袭击有所减少,使得俄罗斯—巴西柴油贸易重新活跃。同时,欧盟禁止进口使用俄罗斯原油生产的成品油,导致买家对从印度进口持谨慎态度,并增加了欧洲对美国柴油的进口。

随着乌克兰无人机袭击减少,俄罗斯炼厂开工率有所恢复,并在1月触及六个月低点后回升。根据 OilX 估算,1月份俄罗斯炼厂开工率约为季节性正常水平的95%。自去年12月以来,俄罗斯柴油出口平均约 91万桶/日,而去年9月至11月期间仅约 69万桶/日。当时乌克兰无人机袭击对俄罗斯炼厂影响最为明显,一度导致 38% 的炼油产能停摆。过去几个月俄罗斯柴油出口的增加几乎全部来自波罗的海地区。

与此同时,俄罗斯黑海地区炼厂仍存在部分停产,限制了俄罗斯黑海—地中海这一较短航线的贸易。因此,地中海地区转而从欧洲采购柴油,进口量较去年秋季增加约 15万桶/日。

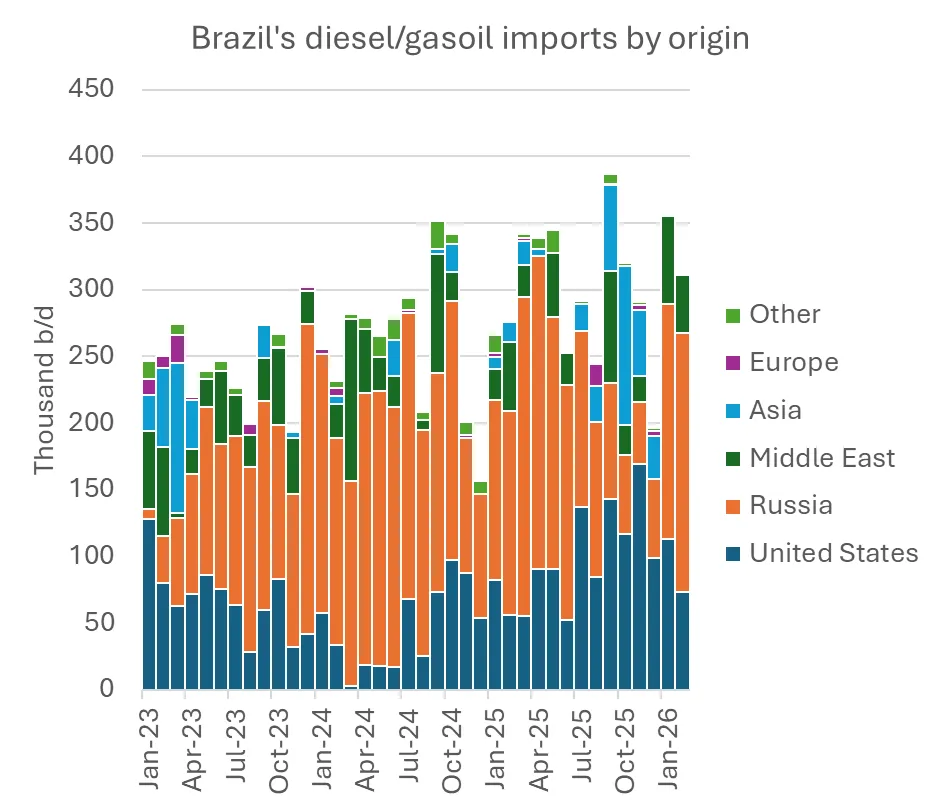

随着俄罗斯波罗的海地区出口恢复,运往巴西的航线也重新启动。2月份迄今,巴西从俄罗斯进口柴油约 19.5万桶/日,创 10个月新高,较去年11月的低点(4.7万桶/日)增长约四倍。与此同时,本月巴西从美国进口柴油约 7.3万桶/日,较11月减少约 10万桶/日。

由于从俄罗斯出发的航程更长,若巴西从俄罗斯进口约 20万桶/日 的柴油,需要约 35艘MR油轮,而若从美国墨西哥湾运输相同规模的货量,仅需约24艘船。

随着巴西减少从美国进口柴油,更多货量开始通过跨大西洋航线运往欧洲。装船量从12月到1月增加 12.9万桶/日,达到 40.5万桶/日。由于运费较高,2月份迄今跨大西洋航线的装船量有所受限,但预计之后会再次回升。

未来几周,美国墨西哥湾炼厂检修将达到高峰。不过,美国墨西哥湾地区的柴油库存目前接近 4.5 年高位(EIA 数据),随着欧洲自身炼厂检修季开始,这将增加美国对欧洲柴油出口保持高位的可能性。

美国对欧洲出口增加,也可以从欧盟禁止进口使用俄罗斯原油炼制的清洁成品油(CPP)这一政策背景来理解。该禁令已于 1 月 21 日 生效。欧洲进口商目前对从印度进口成品油仍较为谨慎。去年印度曾占欧盟柴油进口的 7%(13.2 万桶/日),以及航空煤油/煤油进口的 12%(5.5 万桶/日)。

自禁令生效以来,仅有 一船来自 Reliance 的货物卸入欧盟。2026 年迄今,正在运往欧洲的 Reliance 货量平均约 280 万桶,明显低于 2025 年第四季度的 852 万桶。部分货物改道运往非洲,另一些则滞留在浮式储存中。2 月份浮式储存规模约 440 万桶,而禁令实施前的 12 月约为 200 万桶。

欧洲进口商似乎采取了更为谨慎的态度。据称一些市场参与者完全避免与 Reliance 交易,尽管该炼厂表示其用于出口的装置已于 11 月 19 日 接收了最后一船俄罗斯原油(Argus)。对于单套装置炼厂,在接收最后一船俄罗斯原油后需等待 60 天 才能向欧盟出口;但对于像 Reliance 这种多套装置炼厂,目前并没有明确的官方指引。

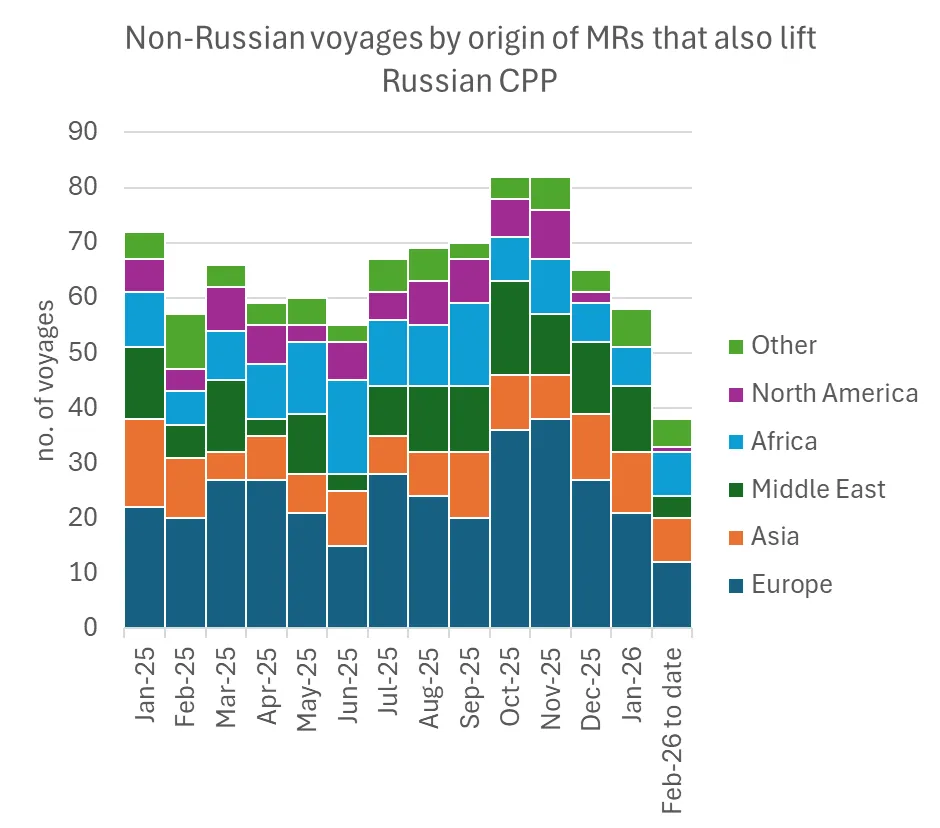

由于长航线运输增加(俄罗斯—巴西、美国墨西哥湾—欧洲),大西洋地区的 MR 运力供应明显趋紧。负责运输俄罗斯柴油的船队具有较强灵活性,可以在俄罗斯与其他市场之间切换,这一点与运输俄罗斯原油的船队不同——后者通常不会参与其他市场竞争。

根据我们的粗略估算,去年约 41%(37.3 万桶/日) 的俄罗斯柴油出口由欧洲控制的船舶承运。随着近几个月俄罗斯柴油出口恢复,这一比例升至 48%(43.8 万桶/日)。当炼厂停产最严重、俄罗斯出口下降时,这些船舶主要转向欧洲市场寻找货源,其次是苏伊士以东市场,再到非洲和美国。如今随着俄罗斯出口恢复,这些船舶正重新回流至俄罗斯贸易中。

我们是否会再次看到像去年秋季那样大范围的俄罗斯炼厂停产?俄罗斯与乌克兰之间的谈判上周在未取得任何进展的情况下结束。同样在上周,乌克兰袭击了30万桶/日的伏尔加格勒炼厂以及6万桶/日的乌赫塔炼厂。这两座炼厂并非以出口为主,因此目前对整体 MR 市场的影响似乎有限。

不过,如果谈判继续没有突破,并且针对俄罗斯炼厂的更大范围袭击再次发生,俄罗斯柴油出口可能再次受到冲击。虽然这会使部分 MR 油轮从俄罗斯航线释放出来并参与更广泛的市场竞争,但同时也会提升对美国墨西哥湾柴油的需求,因为巴西和欧洲都需要补充货源。再加上欧洲进口商对印度柴油仍持谨慎态度,这些因素共同形成了对美国墨西哥湾柴油的强劲需求。

与此同时,英国上周也宣布将实施禁止进口使用俄罗斯原油炼制的成品油的措施,不过具体时间表尚未公布。

由于美国东海岸和西非对欧洲汽油的需求下降,从欧洲返回的回程货源有限,这也增加了从美国墨西哥湾驶往欧洲的 MR 船舶在进行三角航线安排时的难度。因此,美国墨西哥湾 MR 即期运价容易出现快速上涨。正如本月初所见,运价一度升至 68.3 美元/吨,创下自 2022 年 8 月以来的最高水平。

电话: +86 21 6321 2233 |邮箱: snp.cn@braemar.com

声明:本报告中的信息基于撰写时的市场情况,虽已尽合理审慎义务,但 Braemar Plc 及其关联公司对其中任何错误或基于事实的观点不承担责任。部分航运数据可能有限或需估算,分析结果仅供参考。市场分析无法保证准确性,航运属于高风险行业,未来走势可能受不可控因素影响。本报告仅供指定收件人使用,未经 Braemar Plc 书面许可,不得传阅、引用或提供给第三方。如获授权,必须披露完整报告及免责声明,避免断章取义。Braemar Plc 对因使用本报告信息或数据而产生的任何后果不承担法律责任。