英伟达Q4 FY2026之前的历史财报和股价表现,是否需要担忧今年的AI发展和预期

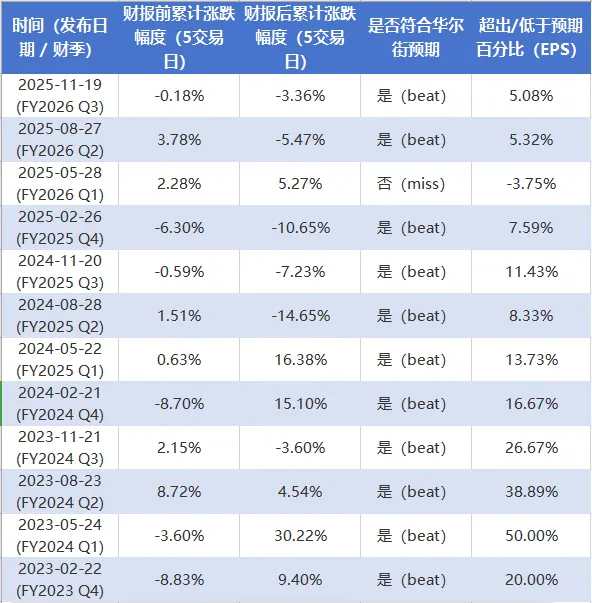

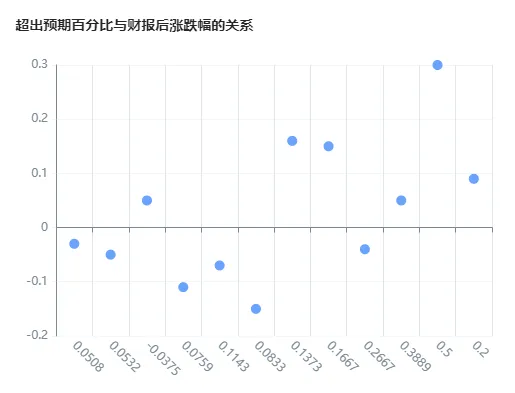

首先强调,本篇文章仅作为个人锻炼思维分析能力写的,不构成任何投资观点和建议,欢迎讨论直接上图:英伟达过去12次财报中,11次都能beat华尔街EPS预期(仅2025年5月miss),但股价反应高度分化——post 5天正收益仅6次,负收益6次,平均post反应波动大(历史“sell the news”或guidance主导常见)。Pre 5天多为小幅正/负,显示AI主题下提前定价但不确定性高。1.英伟达的股价大涨通常伴随新亮点叙事来驱动:大beat(如2023年超出预期+20%~50%)常伴随post大涨(+9%~+30%),反映市场对AI增长超预期的奖励。2.业绩超预期也不代表英伟达不会回调:即使beat,post常出现回调(如最近多次-3%~-14%),因高估值下指引未超预期或宏观影响放大。仅1次miss仍录得正post,总体股价显示基本面韧性。在2025年的谷歌、阿里等大厂开始自研芯片后,在业绩层面上英伟达很难在这次财报中大超预期。但是,在过去唯一一次EPS不及华尔街共识(25年5月28日FY2026 Q1)情况下,根本原因是美国政府4月9日突然要求H20芯片对华出口需新许可证,导致需求骤减、45亿美元H20超额库存及采购承诺计提一次性费用,直接拖累non-GAAP毛利率至61.0%(排除费用后为71.3%),EPS若排除该费用及相关税项则为$0.96(高于多数调整后共识$0.93)。营收仍超预期($44.06B vs $43.31B,beat 2.67%),数据中心仍增长73%,但费用一次性冲击使整体被视为“miss”。英伟达跌到90-100美金/股后在1年内重新站到了180美金附近,就算失去了中国市场也依旧被资本认可未来价值。3.关注Blackwell以及下个月的GTC:华尔街资本向来更关注企业的未来预期,而不是仅仅过去这一次的表现,所以更多的是关注未来产品路径和趋势,才能真正反映像英伟达这类AI公司的估值,作为硬件龙头,更多的是留在3月中旬举办的GTC 2026大会上,英伟达即将发布多款“全球首见”的全新芯片,2025年被TPU挑战后,英伟达是否需要在架构上进行调整以应对其他厂商崛起的势头,继续保持甚至加大市场份额。总结:预计此次财报略微超出预期指引,但股价在3月GTC大会前出现小部分回调,因为就近3个月的发展情况来看,中国市场还是没有开放(可能在中东市场有些亮点),英伟达的业绩不会大超预期,此外2026年华尔街对AI芯片的整体预期上目前来看还是悲观的,目前在英伟达股票上只能等待新品发布后提振,可能3-4月会创新高(个人猜测,不代表投资指引)。