当你读完这个系列,你会发现:半导体已经不再是那个半导体了。

引子:站在2026年的路口回望

三个月前,我们开始这个系列的时候,一个朋友问我:“半导体涨了这么多,还能买吗?”

三个月后,他又问我:“那个下午报价、晚上调价的存储芯片,现在怎么样了?”

我告诉他:三星电子已经把第一季度NAND闪存供应价格上调超100%,DRAM超70% 。苹果也不得不“认怂”——与铠侠新达成的供货协议中,价格直接上涨100% 。

他沉默了几秒,说了一句话:“早知道……”

我打断他:“没有早知道。但如果你愿意,现在还有机会。”

这不是安慰,而是2026年半导体投资的真实写照。

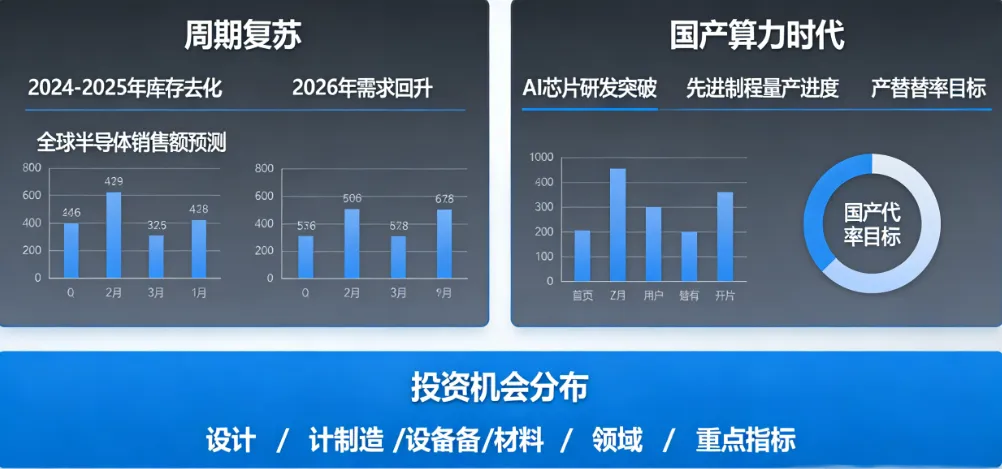

当我们站在这个时间节点回望,会发现一个惊人的事实:全球半导体市场规模正在以前所未有的速度冲向1万亿美元。SIA数据显示,2025年全球芯片销售额达到7917亿美元,同比增长25.6%,创下历史最高纪录 。而WSTS预计,2026年这个数字将达到9750亿美元,逼近万亿大关 。

更重要的是,这场增长的驱动力已经彻底改变。

过去二十年,半导体跟着PC走,跟着手机走。2026年,它跟着AI走。中诚信国际指出,人工智能将进一步深入应用到各行业,推动半导体成为各行业升级与数字化转型的底层基础设施型产品,行业周期性特点或将有所减弱 。

这不是周期,这是时代。

一、2026年半导体产业的宏观格局

1.1 万亿时代的产业逻辑重构

2025年第三季度,全球半导体营收首次突破单季2000亿美元大关,达到2163亿美元 。这不仅仅是一个数字的跃升,更是一个信号:半导体正在从一个周期性行业,向数字经济的“基础设施”转型。

这个转型意味着什么?

第一,增长引擎变了。过去驱动半导体增长的是智能手机、PC等消费电子,现在全面转向以AI和数据中心为核心的价值提升 。Omdia数据显示,数据中心在全球半导体收入中的占比已攀升至46%,2026年有望突破50% 。

第二,需求结构变了。一台AI服务器对内存的需求是普通服务器的8到10倍,直接消耗全球53%的内存月产能 。HBM需求量在2025年同比增长130%,三大内存制造商将有限的产能和资本支出大幅转向利润率更高的HBM和企业级DRAM 。

第三,供给逻辑变了。存储芯片的产能“虹吸效应”迅速向全行业传导。晶圆代工厂将更多产能向高毛利的存储产品倾斜,导致模拟芯片、功率半导体、MCU等传统产品产能受挤压。而经历上一轮行业调整后,这些领域库存已回归健康水平,供给收缩与需求复苏形成“剪刀差” 。

1.2 全球产业权力版图的重构

审视全球半导体公司的市值排行榜,你会发现一个有趣的现象:

英伟达以其在AI算力领域的绝对统治地位,市值登顶全球,不仅成为半导体之王,更一度成为全球市值最高的企业 。

博通卡位云端定制化ASIC和高速网络互联的关键入口,价值被重新定义。

台积电凭借在先进制程上超过70%的市占率,成为所有高端算力芯片不可或缺的制造基石 。

SK海力士、美光、三星的市值在2025年实现了翻倍乃至数倍的增长。其核心逻辑在于,HBM作为决定AI系统性能上限的关键部件,其产能、良率和先进封装效率已成为产业瓶颈 。

这三家巨头勾勒出AI时代最顶层的产业控制力:英伟达定义标准与生态,博通保障连接与定制,台积电实现制造与落地,存储三巨头掌控数据存取的命脉 。

而在中国,A股申万半导体行业指数2025年全年上涨约46%,大幅跑赢大盘 。寒武纪的市值飙升,以及摩尔线程、沐曦股份等一批国产GPU公司的成功上市,都印证了市场对这条赛道的极高热情。

二、冰与火之歌:产业链的结构性分化

2026年的半导体,不是“雨露均沾”,而是“旱的旱死,涝的涝死”。

2.1 存储:站在景气高点

长城基金基金经理杨维维直言:“存储板块已处于景气高点,且持续性或超出预期” 。

为什么?因为供需缺口实在太大了。

供给端,三大原厂把80%的先进产能转向高利润的HBM和DDR5,传统存储产能大幅收缩 。

需求端,AI服务器对内存的需求是传统服务器的8到10倍,HBM需求量同比增长130% 。

供需双方这么一挤,价格就起飞了。TrendForce预测,2026年第一季度DRAM合约价将环比上涨55%-60%,NAND Flash合约价将上涨33%-38% 。

2.2 消费类芯片:仍在景气低点

与存储的火热形成鲜明对比的是,消费类芯片(SOC、模拟芯片、MCU)仍处于景气低点 。

库存还没清完,价格还在跌,客户还在等。Counterpoint Research最新报告甚至预测,智能手机市场不太可能在2027年之前实现全面复苏 。

2.3 设备与材料:量价齐升的“卖铲人”

受益于AI对先进制程的拉动、存储芯片缺货及代工需求增长,半导体设备、材料及零部件迎来量价齐升机遇 。

SEMI预测,2026年全球半导体设备总销售额有望达1450亿美元 。国内方面,长鑫长存扩产在即,2026年将是扩产大年 。

2.4 封测与测试:先进封装重塑价值

当台积电将资本开支的10-20%投向先进封装,当封测厂开始集体涨价30%,一个曾经被视为“后道工序”的环节,正在成为AI算力竞赛的新主角 。

日月光预计其先进封装业务将在2026年翻倍至32亿美元,资本支出增加至创纪录的70亿美元 。

三、国产替代:从浅水区到深水区

如果说AI是点燃行情的“导火索”,国产替代就是支撑行情的“压舱石”。

3.1 国产化率的目标

MIR数据显示,2024年中国晶圆制造设备综合本土化率仅25%。其中,光刻机<1%,量检测9%,涂胶显影12% 。

低,就意味着缺口;缺口,就意味着订单。

2026年国产化率目标30%——这不是激进目标,而是多家晶圆厂扩产计划倒逼出来的下限 。

3.2 从“能用”到“好用”的跨越

前几年,国产替代的核心是“能做出来就行”。现在,客户的要求变了——你得比国外的做得更好,或者至少不差 。

这是一个质的变化。国产厂商的竞争逻辑变了。不再是价格战,而是技术战、产品战、服务战 。

3.3 政策的精准护航

中诚信国际指出,2025年我国半导体产业支持政策延续了“自主可控、高端突破、全链协同”的核心导向,有效应对了国际环境对产业链各环节的限制措施 。

未来,半导体产业竞争仍是国家竞争主旋律,但我国亦将保持全方位的政策支持体系,为半导体行业发展带来支撑 。

四、2026年六大产业链投资逻辑全景图

4.1 半导体材料:深水区的“金铲子”

核心逻辑:技术Know-how最多、认证周期最长的环节,国产化率仅15%左右。2026年,AI正在创造新的材料需求——HBM带来TSV刻蚀、电镀、CMP的增量需求;先进封装带来临时键合胶、介电材料的新需求;AI芯片功耗墙推动碳化硅作为中介层的全新应用。

重点关注:江丰电子(靶材)、安集科技(CMP抛光液)、华特气体(电子特气)、彤程新材(光刻胶)、天岳先进(碳化硅衬底)。

4.2 半导体设备:AI与存储双轮驱动

核心逻辑:全球设备市场突破1450亿美元,国产化率25%且仍在提升。AI拉动先进制程设备需求,存储扩产催生薄膜沉积设备(尤其是ALD)的增量市场,先进封装推动后道测试设备需求爆发。

重点关注:北方华创(平台型龙头)、拓荆科技(薄膜沉积)、中微公司(刻蚀)、精测电子(量检测)、长川科技(测试设备)。

4.3 晶圆制造:被低估的“中枢神经”

核心逻辑:当所有人盯着“卖铲人”的时候,“挖矿的”悄悄涨价了。8英寸产能出现2.4%的负增长,但需求激增,产能利用率飙升至85%-90%。晶圆代工价格全面上涨,中芯国际、华虹、晶合集成相继调涨,涨幅10%-30%不等。产能利用率从80%到95%,利润弹性正在释放。

重点关注:中芯国际(港股价值洼地)、华虹公司(特色工艺龙头)、晶合集成(DDIC全球第一)。

4.4 IC设计:结构性分化中的国产算力突围

核心逻辑:存储设计站在景气高点,兆易创新10天暴涨80%;国产算力芯片进入万卡级出货阶段,至少有九家中国AI芯片公司出货量或订单量超过1万卡;消费类芯片仍在景气低点,库存去化仍在进行。

重点关注:兆易创新(NOR Flash)、澜起科技(内存接口芯片)、寒武纪(AI芯片)、晶晨股份(端侧SoC)。

4.5 封测与测试:先进封装重塑产业价值

核心逻辑:台积电将10-20%资本开支投向先进封装,封测厂开始集体涨价,日月光涨幅5-20%,力成涨幅高达30%。HBM4推动混合键合技术成为主流,连接间距达到6微米,互连密度提升15倍。第三方测试需求旺盛,技术门槛高的CP环节格局更优。

重点关注:长电科技(封测龙头)、通富微电(深度绑定AMD)、伟测科技(第三方测试)、拓荆科技(混合键合设备)。

4.6 EDA与IP:芯片之母的国产崛起

核心逻辑:全球三巨头垄断78%市场,中国EDA市场年复合增长率35.4%。数字全流程仍是短板,但正在加速补齐。IPO四小龙(全芯智造、芯和半导体、合见工软、芯耀辉)启动上市,并购整合加速(概伦电子收购锐成芯微)。

重点关注:华大九天(模拟EDA龙头)、概伦电子(制造类EDA)、芯动科技(LPDDR6 IP)。

五、2026年三大投资主线

主线一:国产算力——产业成长的核心引擎

作为本轮产业成长的核心引擎,国产算力领域竞争格局尚未定型,相关企业的产品迭代与客户突破将带来差异化投资机会 。

从万卡级出货量到规模化交付验证,国产AI芯片正在从“能不能用”走向“用不用得起”。高盛预测,2026年AI服务器芯片需求中ASIC占比可能达到40%,未来甚至可能与GPU平分秋色 。

主线二:晶圆厂扩产受益环节——设备与材料的“卖铲人”逻辑

受益于AI对先进制程的拉动、存储芯片缺货及代工需求增长,半导体设备、材料及零部件有望迎来量价齐升机遇 。

合肥长鑫2025年底发布招股说明书,预计2026年长鑫长存扩产将会有较高的同比增速,叠加先进逻辑厂商的持续扩产,设备材料需求确定性强 。

主线三:先进封装与测试——后摩尔时代的价值重估

摩尔定律放缓,先进封装(Chiplet、3D堆叠、HBM)成为提升性能的关键。封装企业从代工向解决方案转型,先进封装量价齐升 。

日月光预计其先进封装业务将在2026年翻倍至32亿美元,资本支出增加至创纪录的70亿美元 。

六、风险提示:盛宴背后的隐忧

当然,机遇与风险并存。2026年半导体投资需关注以下风险:

第一,地缘政治风险。设备出口、技术授权、供应链管控、市场准入等产业链限制措施仍将持续并进一步增强,可能对部分企业的供应链稳定性造成冲击 。

第二,市场需求不及预期。尽管AI需求强劲,但消费电子复苏力度仍存不确定性。Counterpoint已下调2026年全球智能手机出货预期,预计将减少2.1% 。若整体需求不及预期,产能过剩风险可能浮现 。

第三,技术研发风险。在部分细分领域,国内与全球头部企业技术差距仍较明显,国产替代进程可能受阻 。

第四,上游成本侵蚀。金银铜等资源品价格攀升持续推高芯片制造成本,若下游无法完全传导,企业利润可能被大幅侵蚀 。

第五,估值风险。经过2024年9月以来的持续上涨,半导体板块估值整体并不低 。当前板块的主要风险在于流动性风险 。

尾声:着眼长期,把握产业变革红利

采访最后,我问一位从业三十年的半导体老兵:“你怎么看2026年的机会?”

他想了想,说了一段话:

“1990年代,半导体跟着PC走。2000年代,跟着手机走。2010年代,跟着移动互联网走。现在,它跟着AI走。但你知道吗?这次不一样。AI不是下一个终端,AI是所有终端的大脑。这意味着,半导体不再是某个产业的配件,而是所有产业的底座。”

这就是2026年半导体投资最根本的逻辑:产业的增长逻辑已跳出传统宏观周期框架,更多依赖AI技术变革与国产化的双重红利 。

从设备到材料,从设计到封测,从制造到EDA,每一个环节都在经历深刻的重构。有人吃肉,有人喝汤,有人连汤都喝不上。这场结构性的分化,正在重塑整个产业链的价值分配。

中诚信国际预计,未来12-18个月半导体行业展望为稳定提升,在汽车电子及人工智能需求推动下行业内订单大幅增长,国产替代率大幅提升,先进制程等技术突破以及产业链价格上升将带动企业盈利和获现能力明显增强 。

但更重要的是,长城基金杨维维提醒我们:建议着眼长期,基于半导体产业成长的高确定性、大空间和长周期进行配置,以便更好把握产业变革带来的投资红利 。

毕竟,在这个万亿时代,在这个AI驱动的超级周期,在这个国产替代的攻坚深水区——看得远的人,才能赚得久。

(全文完)

系列文章回顾: