一、经济现状与挑战

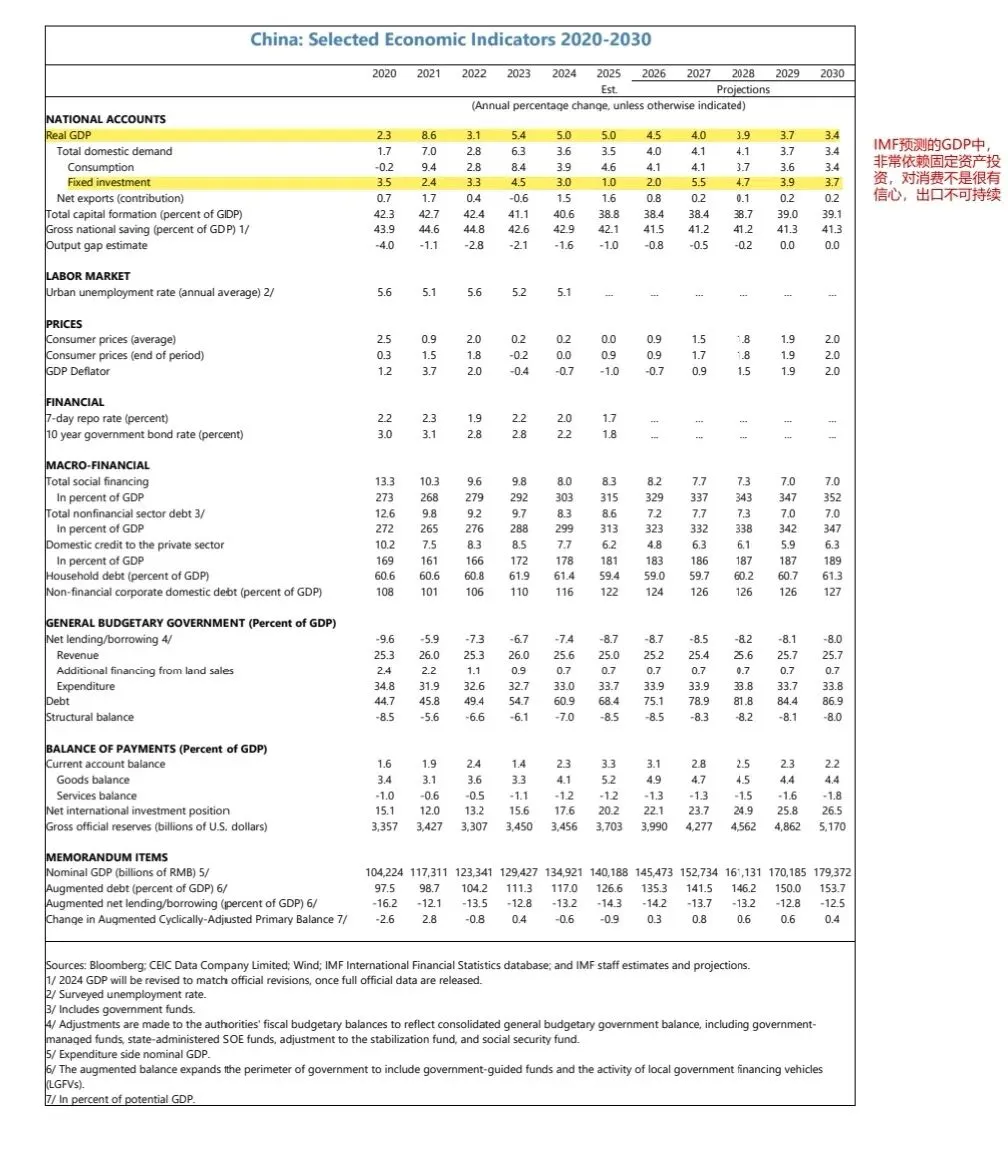

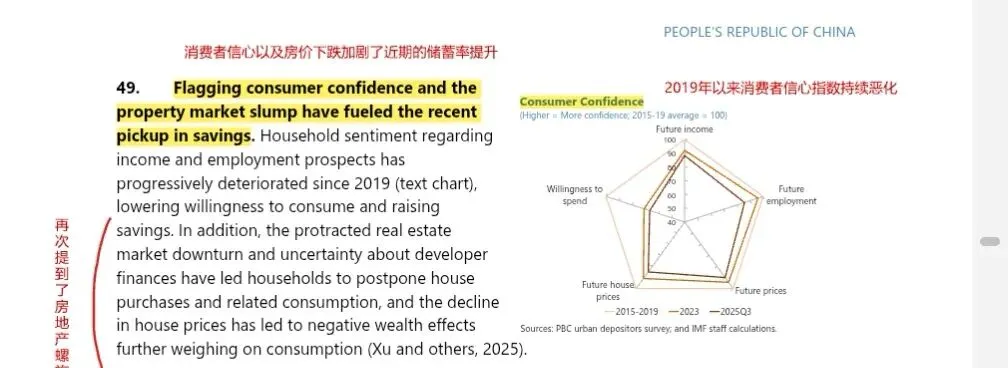

增长韧性 2025年GDP增速5%(预测2026年放缓至4.5%),占全球增长贡献约30%,但面临房地产长期调整(投资/GDP从2020年12.3%降至2025年6.1%)、地方政府债务(隐性债务达GDP的10.8%)及通缩压力(核心CPI仅0.5%)。

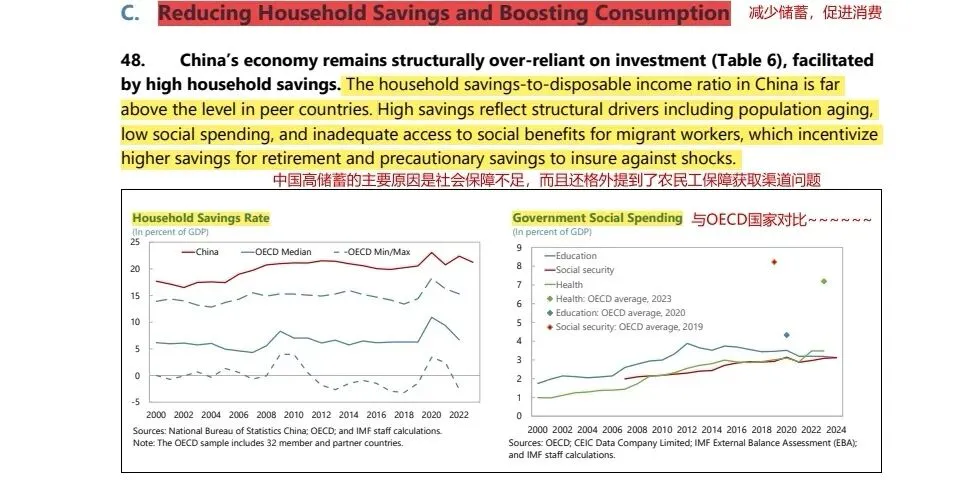

结构性矛盾 需求不足:家庭储蓄率居高(预防性储蓄为主),消费占比GDP仅38%,远低于发达经济体。 外部失衡:经常账户盈余升至GDP的3.3%,主因出口竞争力增强(REER贬值14%)、进口疲软,但贸易摩擦加剧(美国对华关税峰值超100%)。

二、政策评估与建议

短期政策

财政扩张:建议2026年扩大赤字0.5%GDP,重点投向社会保障(农村养老金、医保)和房地产纾困(5%GDP资金完成烂尾楼交付)。

货币宽松:需进一步降息(2025年仅降40bps),但受银行净息差收窄(NIM降至1.5%)制约。

中长期改革

房地产:加速出清僵尸房企,建立市场化退出机制,允许房价更大弹性调整。

债务重组:LGFV债务需透明化处置(当前官方统计低估实际规模约3倍),避免财政风险向金融体系传导。

产业政策:缩减低效补贴(年规模约4%GDP),转向创新驱动(如AI、新能源)。

三、风险预警

下行风险

房地产硬着陆(库存达30个月销量)可能触发金融系统性风险,叠加地缘冲突(中美关税战)或致2026年GDP增速再降1个百分点。

通缩预期固化(GDP平减指数连续10季度负增长)加重债务实际负担。

外部溢出

中国需求疲弱导致大宗商品价格下跌,对资源出口国产生连锁反应;工业品过剩产能可能引发全球贸易摩擦升级。

四、中国当局回应

认可部分建议:如消费刺激(家电以旧换新)、退休年龄改革,但反对“过度紧缩”政策,强调产业政策对技术自主的必要性。

数据争议:IMF估算的广义政府债务(117%GDP)与中国官方口径(68.7%GDP)差异显著,主要分歧在于LGFV债务是否纳入统计。