报 告 核 心 内 容 介 绍

Science Technology

美国医美行业正从后疫情时代的高速扩张期,进入一个以“运营卓越”和“质量驱动”为特征的成熟新阶段。增长放缓、人才短缺、激烈竞争和行业整合成为新常态,未来的赢家将是那些能够构建可持续商业模式、有效管理临床人才并实现真正平台化整合的企业。

以下是该白皮书的关键信息总结归纳:

一、 行业整体态势:增速放缓,步入成熟

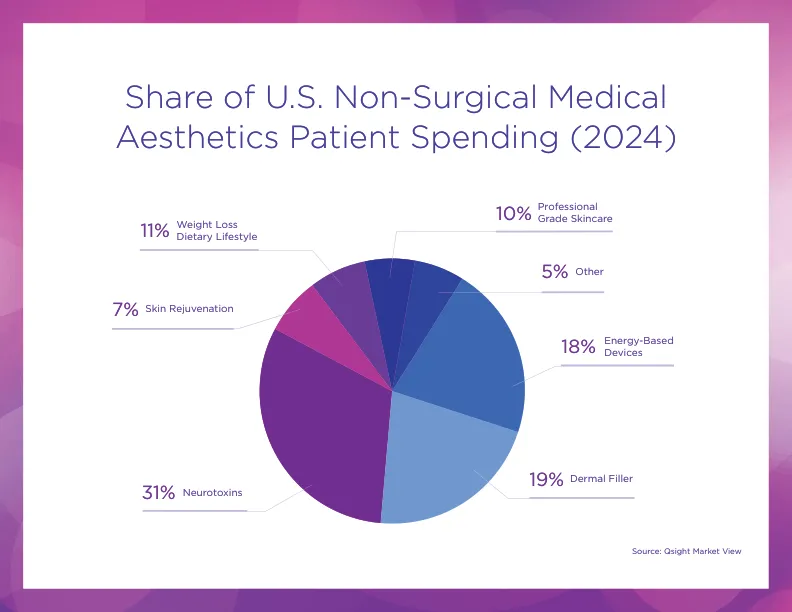

- 市场增长: 2024年美国非手术医美总支出达205亿美元,同比增长5%,但增速已连续三年放缓(2021年曾高达50%),标志着行业进入稳定成熟期。

- 结构性分化:

- 高增长赛道: 肉毒杆菌(+8%)和医疗减重(+55%,主要受GLP-1类药物驱动)表现强劲。

- 承压赛道: 玻尿酸填充剂(-3%)、能量设备(-5%)等传统品类面临挑战。

- 新兴趋势: 生物刺激剂(如Sculptra, Radiesse)在填充剂市场中的份额持续提升。

二、 核心挑战与机遇

临床人才严重短缺:

- 合格的注射医生、护士(RN/NP/PA)和美容师供不应求,导致人力成本上升、招聘周期延长。

- 这催生了两大趋势:a) 医生因传统医疗体系压力而加速流入医美行业;b) 成熟机构纷纷建立内部培训学院,将人才培养视为战略资产。

竞争格局加剧:

- 新开诊所数量超过行业整体增速,市场日益拥挤。

- 大型平台通过并购(M&A)和自建(de novo)加速扩张,对中小型单体诊所形成挤压。

行业整合深化:

- 预计未来4-5年,行业将有约10%的整合率。

- 私募股权(PE)是主要推手,但投资逻辑已从“简单叠加门店”转向看重真正的平台整合能力(统一技术栈、运营流程、培训体系)。

三、 投资者眼中的理想医美机构画像

投资者(尤其是PE)评估医美机构时,重点关注以下维度:

- 收入质量: 强调患者留存率(理想值:新客50%,老客80%)和客单价(2024年达$1,404,+5%)。

- 运营效率: 拥有可扩展的单位经济模型,EBITDA利润率>20%,毛利率>65%。

- 风险分散:

- 提供商多元化: 避免过度依赖单一明星医生。

- 收入来源多元化: 理想组合为60%注射类,其余来自能量设备、护肤、减重等。

- 人才策略: 拥有完善的招聘、培训和留任体系,能有效降低关键人才流失风险。

- 品牌建设: 患者忠诚于品牌而非某个具体提供者,这有利于规模化扩张。

四、 消费者行为洞察

- 代际变迁: Z世代占比已达10%,但增速放缓;千禧一代(35%)和X世代(34%)仍是消费主力。

- 消费偏好:

- 按年龄: 肉毒杆菌受中生代(X世代、千禧一代)青睐;玻尿酸在银发族和Z世代中更受欢迎;减重服务在各年龄段均有需求。

- 按性别: 女性主导(占大部分品类),但男性在激素治疗(HRT)和脱发治疗上支出显著。

五、 SWOT分析与未来展望

- 优势 (Strengths) 现金流业务、强客户粘性、社会接受度高、服务范围向健康/长寿领域拓展。

- 劣势 (Weaknesses) 数据碎片化、缺乏标准化、设备投资冗余、过度依赖关键人才。

- 机会 (Opportunities) 与健康/功能医学融合、通过专业培训平台解决人才缺口、利用数据驱动精细化运营。

- 威胁 (Threats) 监管趋严(尤其针对减重药物和执业范围)、媒体负面报道带来的声誉风险。

六、 总结

报告最后指出,医美行业的“野蛮生长”时代已经结束。未来的成功不再仅仅取决于地理扩张的速度,而是取决于企业构建高质量、可复制、抗风险的运营体系的能力。 那些能够有效解决人才瓶颈、实现真正整合、并以品牌而非个人为核心吸引客户的机构,将在这一轮行业洗牌中脱颖而出,赢得长期价值。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。