前言

2026年开年,在与多位深耕反洗钱、反欺诈一线的同仁交流时,大家最直观的感受是:生成式AI(GenAI)与AI Agent(智能体)的规模化落地,已对传统反欺诈体系形成了"代差级"冲击。

结合 Chainalysis 与 TRM Labs 的最新报告及近期国内外已查实的真实案件,我们发现:AI并未凭空创造新的欺诈逻辑,但它彻底完成了黑产的"中台化"与"SaaS化"。欺诈行为已完成从"小作坊零散作案"到"工业化流水线作业"的范式转移,这将直接冲击银行现有的客户身份识别及交易监测体系。

目前,已真实落地的"工业化欺诈"呈现三大核心特征:

攻击边际成本指数级下降: 黑产已进化出成熟的欺诈即服务(FaaS)模式,单次AI合成身份、定制化话术生成的成本已降至美分级,规模化攻击的门槛被大幅拉低,理论上可实现攻击规模的无上限复制。 全链路自动化协同: 依靠AI智能体,实现了从身份养号、诱导钓鱼到资金分流洗钱的全流程无人化调度,替代了传统欺诈中上下游零散的人工分工。 攻击策略具备对抗性自迭代能力: 攻击策略可根据风控规则的实时反馈自动修正,突破了传统欺诈"攻击策略永远滞后于防守规则"的固有博弈格局。

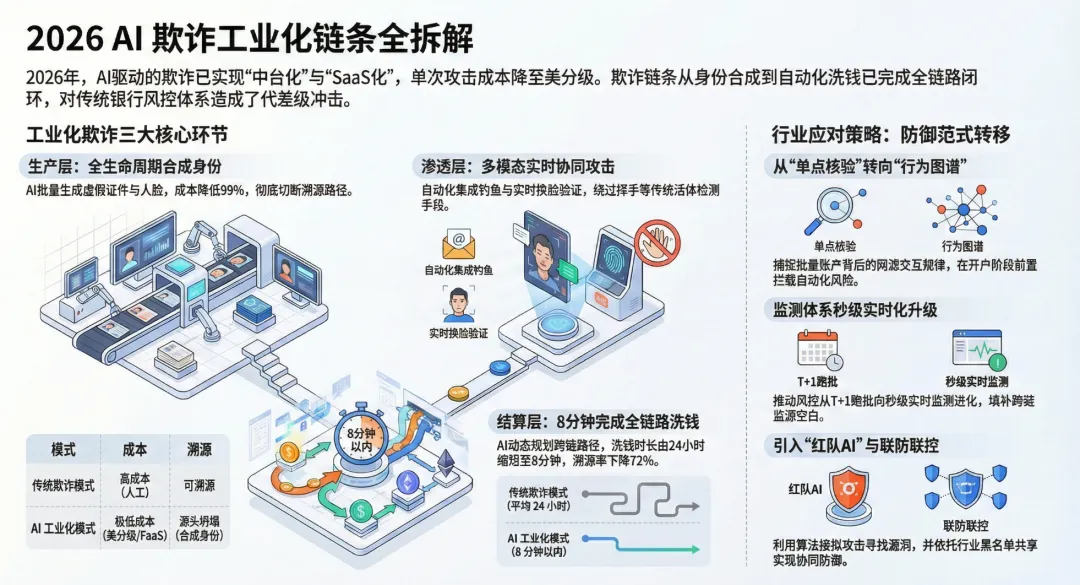

一、生产层:合成身份海啸与 KYC 溯源逻辑的坍塌

目前已查实的案件显示,黑产已由单一伪造证件进化为"全生命周期合成身份"的工业化生产,这也是当前AI欺诈行为的核心基础环节。

银行场景核心痛点: 黑产通过AI生成不存在的人脸特征,并配套输出全套匹配的证件、地址证明及收入流水,甚至能驱动虚拟形象完成远程视频面签。配合社工库泄露的真实身份碎片信息,黑产正批量突破银行的简化尽职调查流程。

相较于传统冒用他人身份的作案方式,AI合成身份在现实世界中不存在对应的"真身"。这意味着一旦发生风险,身份溯源将在源头被切断,给银行的受益所有人核验、客户持续尽职调查带来了全新的底层挑战。

案例拆解:GUCS 案中的工业化博弈

在2026年初涉案17亿元的 GUCS 虚拟币非法集资案中,黑产通过AI批量生产了数千个差异化的"专业投资人"账号,单账号维护成本较传统模式下降了99%以上。这种模式彻底规避了传统水军的内容同质化破绽,极短时间内便伪造出足以误导监管研判的"虚假社区共识"。

二、渗透层:多模态自动化协同下的"压迫式"收割

在已查实的真实案件中,AI 已将原本割裂的钓鱼、换脸验证、权限获取三大环节,集成到了一套自动化指令集中,实现了全流程的无缝衔接。

质变剖析: 过去,发送钓鱼信息和进行换脸视频核实是完全断开的,需要上下游团伙人工对接、分步执行;现在,AI 实现了多维度的实时协同,全程无需人工干预。

典型案例

美国南加州警方警示的新型冒充 FDIC 案,完整揭示了这种攻击模式的威胁。系统在发送钓鱼二维码后,能根据受害者的实时反应,瞬时触发高精度的实时换脸通话。由于当前AI已能实现实时3D环境拟合、肢体动作与遮挡适配,此前行业通用的挥手、随机动作核验等方式已无法有效识别,这种压迫式诈骗让传统基于静态特征库的网关防护及人工核身流程,出现了明显的适配缺口。

三、结算层:从手动"跑分"到 AI 路由,挑战 T+1 监测体系

在资金洗钱的最终环节,黑产已普遍利用AI实现洗钱路径的动态规划,直接冲击着银行基于T+1跑批、固定阈值规则的传统交易监测体系。

从"手动跑分"到"AI自动流转"

国内反欺诈一线重点防控的"跑分""资金断头"环节,已通过AI实现高度自动化。根据 TRM Labs 2026年1月《AI驱动链上洗钱专项报告》数据,利用AI动态规划路径的涉诈资金,链上溯源成功率较传统固定路径洗钱下降了72%。

效率的本质性质变

被盗资金入账后,AI会自动扫描链上实时数据,匹配流动性最佳、监管识别度最低的跨链路径进行资产闪兑。洗钱全流程从传统平均24小时,被压缩至8分钟内完成。这种非线性、极速的资金形态转换与跨链流转,让传统的资金血缘追踪面临巨大的技术断层。

四、行业应对思路:从"单兵作战"转向"联防联控"

面对已完成工业化转型的黑产,单一机构的防御成本极高且效果有限,目前行业共识正逐步转向体系化、协同化的防御升级:

从"单点身份核验"转向"行为图谱识别": 不再局限于单一账户的身份资料核验,重点捕捉批量账户背后同源的自动化交互规律,在开户阶段实现风险前置拦截,封堵针对简化客户尽调流程的核心攻击漏洞。

引入"红队AI"进行动态攻防演练: 利用可模拟黑产全链路攻击路径的算法,主动寻找现有风控规则的漏洞,实现从"事后补漏"向"事前免疫"的转变,同时同步做好模型的可解释性优化与监管报备,兼顾防控效果与合规要求。

推动跨机构联防联控与黑名单共享: 工业化诈骗普遍具备跨行、跨平台、跨地域的特征,依托监管牵头的行业级黑名单实时共享机制、跨机构风险行为特征库共建,是比单体机构单独投入AI算力更具性价比、也更有效的落地路径。

监测响应的实时化升级: 针对"8分钟完成全链路洗钱"的特征,必须优化底层数据处理能力,推动监测体系从T+1跑批向秒级实时监测升级,同时填补法币账户与合规链上数据的关联监测空白。

结语

2026年的反洗钱与反欺诈,本质上是技术与效率的双向较量。当欺诈黑产完成工业化转型,防守方的核心破局方向,是建立起同样规模化、智能化的安全底座,将合规要求转化为可落地的对抗性技术能力,守住数字金融的信任底线。